【中金固收·高频数据跟踪系列】商品需求继续走低,工业品价格或仍有下行空间

基本面:政策信号密集释放后实体经济边际改善与维持低迷并存

►需求层面:消费方面,近期汽车消费和家电消费均表现相对偏弱,我们认为汽车主要受到3-5月有一定消费透支,家电主要受到去年夏季高温带来的置换需求提前透支的影响,服务消费仍然保持高位。投资方面,8月前两周地产尚未见到明显回暖,即使地产政策不断放松,新房销量同比依旧低迷,全国二手房挂牌价也继续向下,土地市场量微升价持平;基建方面近一周建筑施工情况或有边际好转,水泥出货、石油沥青开工率均有所回升。外贸/外需方面,8月前两周海外经济景气度小幅回升,我国外贸高频如出口集装箱运价、义乌小商品出口价格指数等也有小幅回升,我们认为8月上旬外贸景气度或有小幅回升,但外贸整体仍偏弱趋势不改。

►产出与价格层面:工业产出层面,本周主要行业开工率环比小幅回升,公路货运流量指数也有小幅回升,上旬工业生产或有小幅改善。通胀方面,食品价格同比降幅有所收窄,对CPI拖累程度将降低,工业品价格继续缓慢小幅修复。

债市:风险偏好大幅趋弱,债市整体走暖

本周风险偏好趋弱,债市整体走暖,中长端利率多小幅下行1bp左右,短端利率则受资金面收敛影响有所上行。周初风险偏好走弱,债市整体平稳,随后7月出口和通胀数据相继出炉,均延续下行趋势,但市场预期已较为充分,债市情绪较为稳定,现券利率变动较小。周五股市明显走弱,叠加7月金融数据不及预期,债市走暖,现券利率多下行1bp左右,信用债表现更好,收益率降幅稍大。大类资产方面,本周美股美债双双回调,国内风险偏好大幅转弱,债市则表现较好,录得正收益。外汇方面,美元走强,非美货币多承压小幅走贬。投资者行为方面,据我们估算,本周债市杠杆水平小幅下降,略低于去年同期水平,其中银行间债市杠杆率环比持平,而交易所债市杠杆率则继续回落;换手率方面,本周利率债交投热情略有回落,但换手率仍处于较高水平。

经济复苏不及预期,数据样本代表性不足。

经济基本面:政策信号密集释放后实体经济边际改善与维持低迷情况并存

高频经济指数总览:

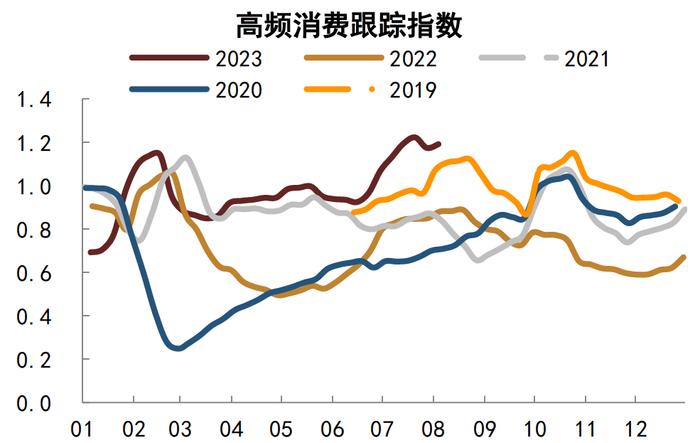

图表1:消费高频指数小幅回升

注:数据截至2023年8月4日资料来源:Wind,中金公司研究部

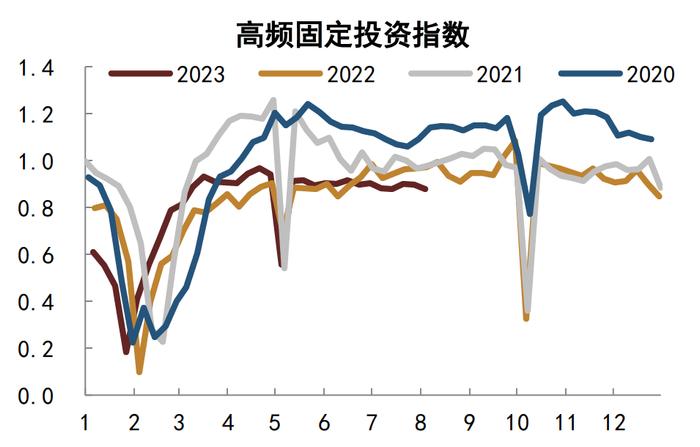

图表2:固定投资指数继续小幅走低

注:数据截至2023年8月4日资料来源:Wind,中金公司研究部

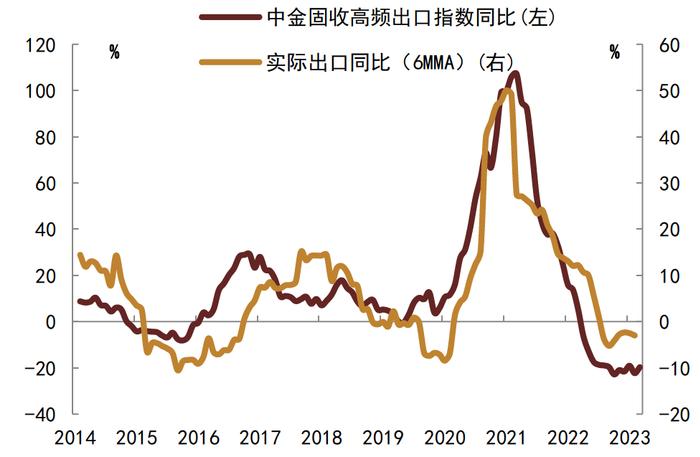

图表3:出口指数同比维持在较低位

注:数据截至2023年8月4日资料来源:Wind,中金公司研究部

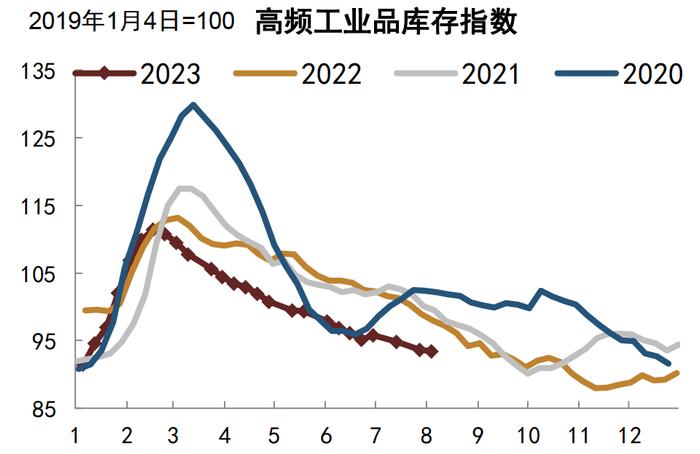

图表4:工业库存指数继续走低

注:数据截至2023年8月4日资料来源:Wind,中金公司研究部

一、需求:耐用品消费短期承压,基建边际好转

1、消费:耐用品回落,服务继续发力

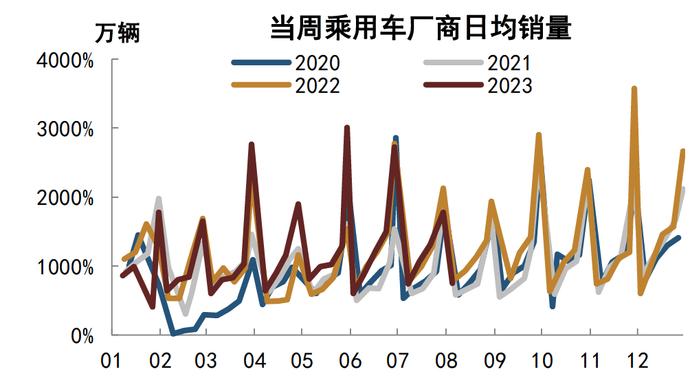

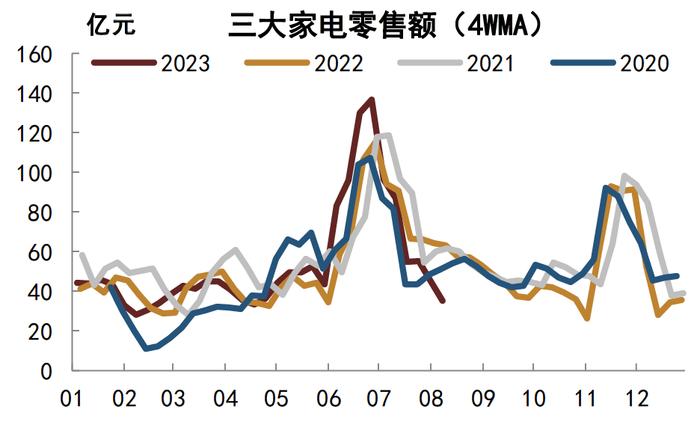

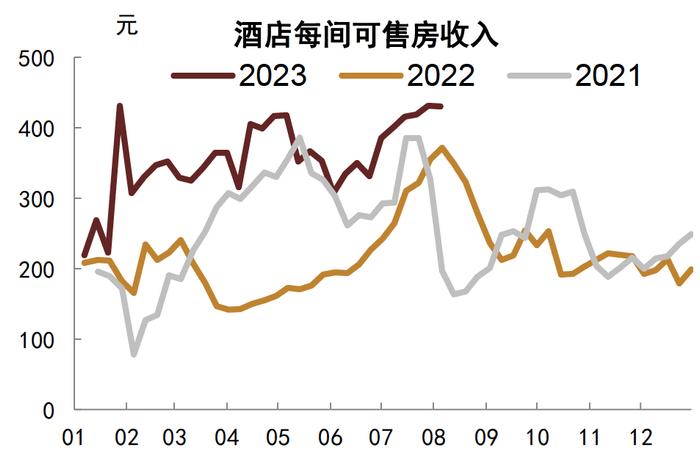

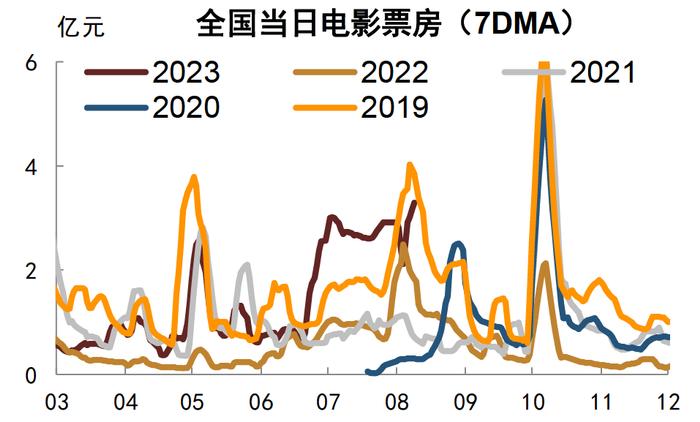

耐用品方面,8月第一周汽车销量略低于去年同期,三大家电零售额近两周出现明显回落,主要受到去年空调销售基数高、耐用品置换周期偏长的影响。服务消费方面,电影票房再次冲高,主要受到优质片源供给较多和居民观影热情较高的影响,酒店入住率上周触顶小幅回落,带动酒店每间可售房收入微幅回落。

图表5:8月第一周汽车销量同比为负

注:数据截至2023年8月6日;横坐标为月份,后同资料来源:Wind,中金公司研究部

图表6:去年同期高基数导致三大家电零售额出现明显下滑

注:数据截至2023年8月6日

资料来源:AVC,中金公司研究部

图表7:酒店入住率触顶小幅回落,带动收入小幅回落

注:数据截至2023年8月5日资料来源:STR,中金公司研究部

图表8:电影票房维持在高位

注:数据截至2023年8月10日资料来源:iFinD,中金公司研究部

2、投资:基建实物工作量或出现边际好转

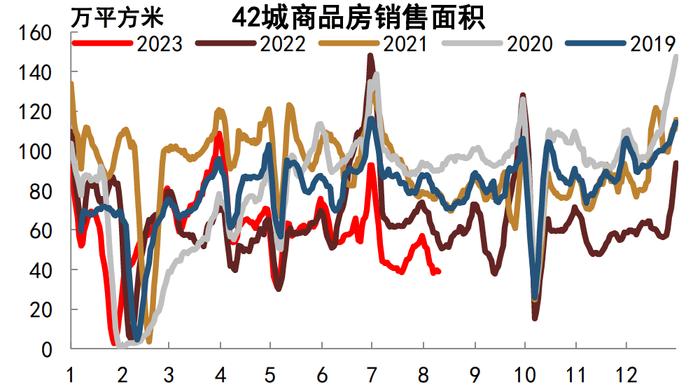

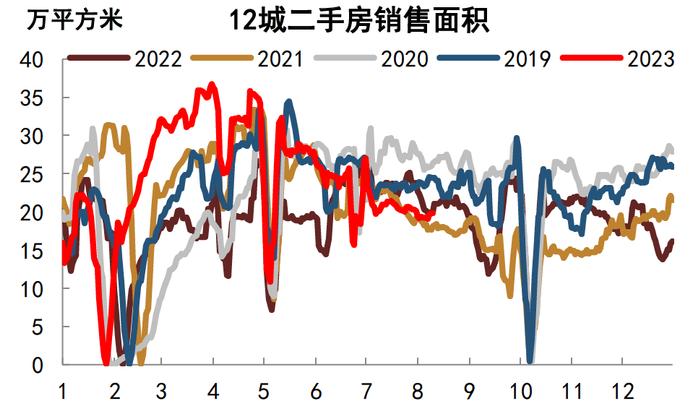

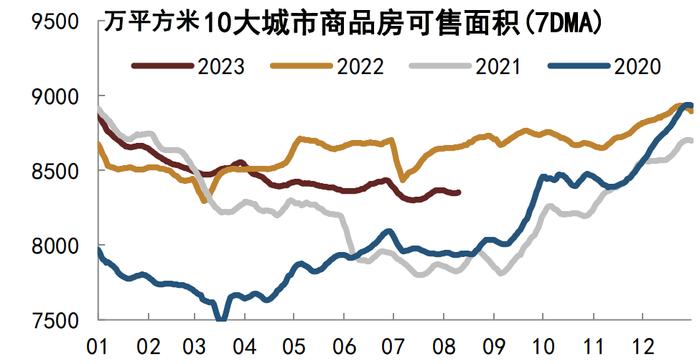

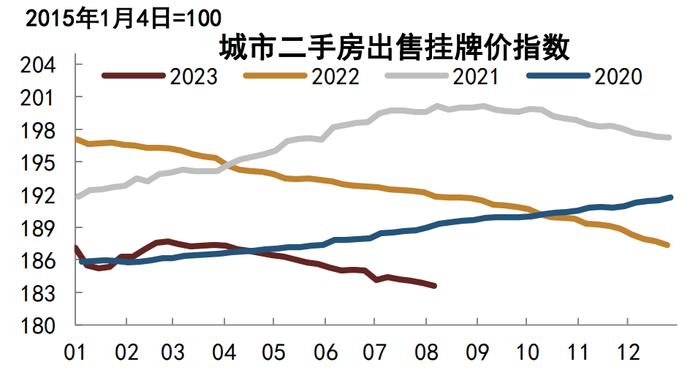

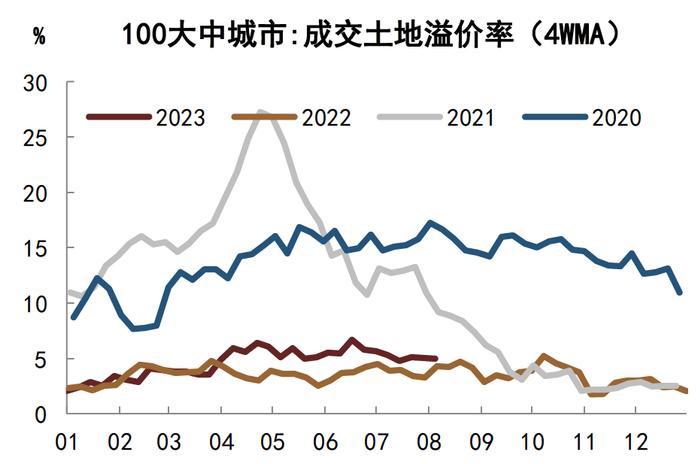

房地产:政治局会议至今地产销量未见明显反弹,本周继续季节性下行后止跌。分城市能级看一线城市表现好于二线和三线城市,地产政策进一步放松后一线城市刚性改善性需求或还能有所释放。库存和价格视角下地产近期变化也不大,二手房挂牌价指数还在小幅下跌。土地市场方面,8月6日当周百城成交土地规划建面有小幅上升,成交土地溢价率持平上周,城市间分化依旧较为显著,一线城市溢价率达9%,二线和三四线城市分别为2.6%和1.6%,上海土地市场热度较高。

图表9:42城商品房销售面积维持季节性下行

注:数据截至2023年8月10日资料来源:Wind,中金公司研究部

图表10:本周12城二手房销售面积小幅回升

注:数据截至2023年8月11日资料来源:Wind,中金公司研究部

图表11:本周10大中城市商品房库存小幅回升

注:数据截至2023年8月10日资料来源:Wind,中金公司研究部

图表12:二手房挂牌价指数继续回落

注:数据截至2023年8月6日资料来源:Wind,中金公司研究部

图表13:8月第一周百城土地成交面积小幅回升

注:数据截至2023年8月6日资料来源:中指研究院,中金公司研究部

图表14:8月第一周百城土地成交溢价率持平7月末

注:数据截至2023年8月6日资料来源:中指研究院,中金公司研究部

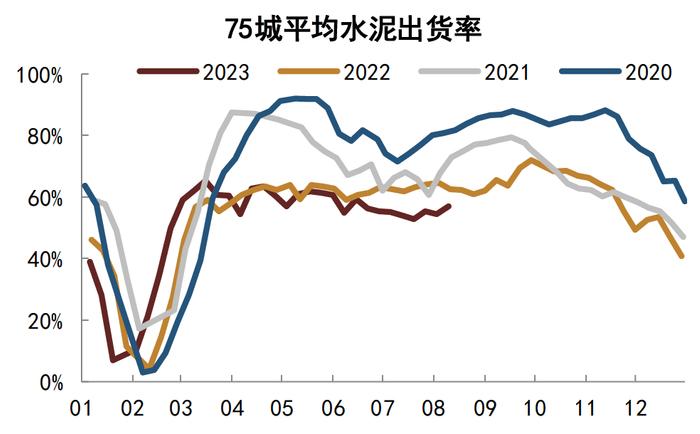

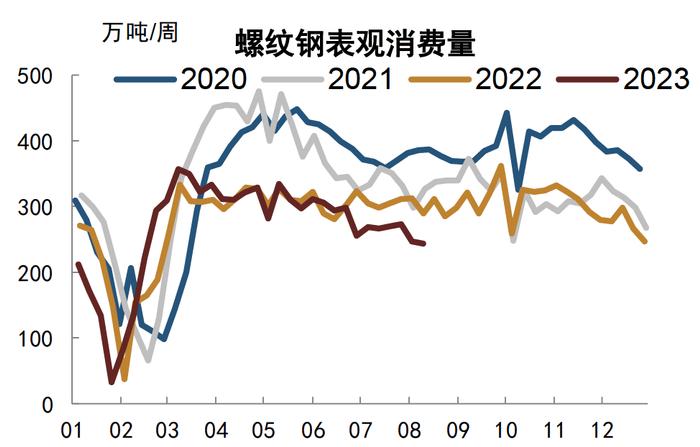

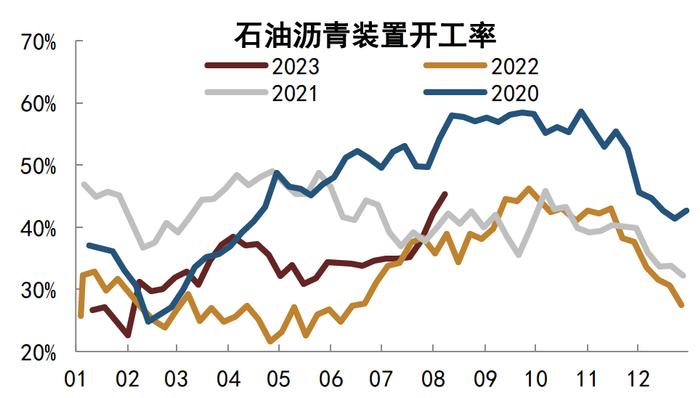

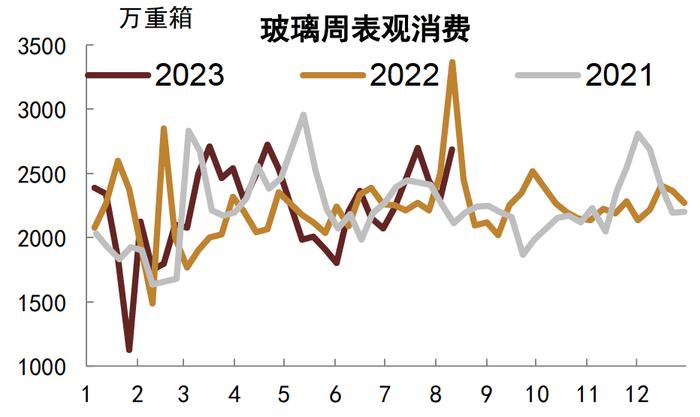

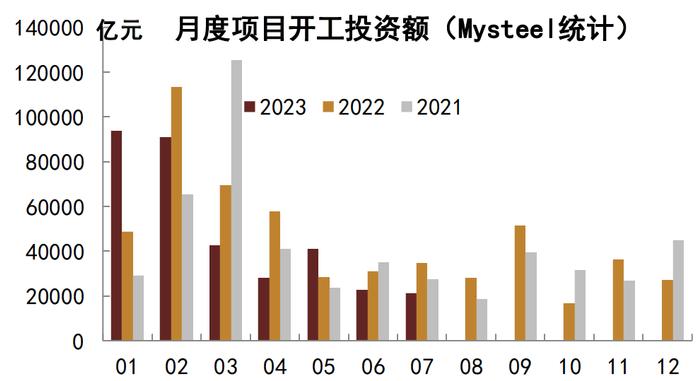

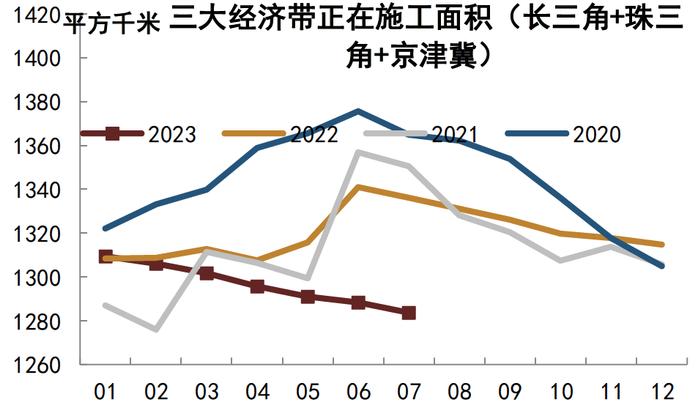

基建投资与建筑业活动:8月第二周起,极端天气影响逐步消退,叠加部分地区基建项目储备有所加速,也有一定赶工效应,整体看基建实物工作量或边际上小幅好转。本周水泥出库量小幅回升,石油沥青开工率出现明显上行,不过螺纹钢表观需求仍然较低,整体上看,基建相关的建材需求还是有一定的边际改善。与房建更为相关的玻璃表观需求本周也有小幅回升,主要受到厂库进一步下行的影响,不过中下游订单需求增速已放缓,后续需要进一步地产相关刺激。7月重大项目开工投资额与三大经济带施工面积均出现同环比回落,指向7月基建投资表现或不佳。但考虑到专项债发行进度加快,后期基建或仍有小幅发力空间。

图表15:水泥出货率小幅回升

注:数据截至2023年8月10日资料来源:数字水泥网,中金公司研究部

图表16:螺纹钢表观消费仍然低迷

注:数据截至2023年8月10日资料来源:Mysteel,中金公司研究部

图表17:石油沥青开工率出现明显上行

注:数据截至2023年8月9日资料来源:Wind,中金公司研究部

图表18:玻璃表观消费有所回升

注:数据截至2023年8月10日资料来源:卓创资讯,中金公司研究部

图表19:7月重大项目开工投资额继续下行

注:数据截至2023年7月31日资料来源:Mysteel,中金公司研究部

图表20:7月三大经济带施工面积继续下行

注:数据截至2023年7月31日资料来源:四象爱数科技,中金公司研究部

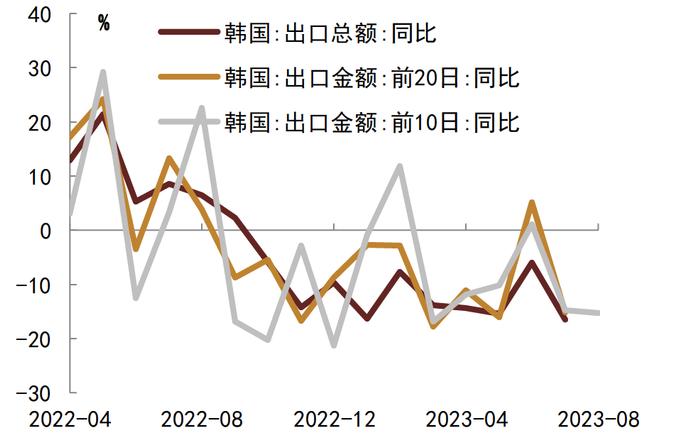

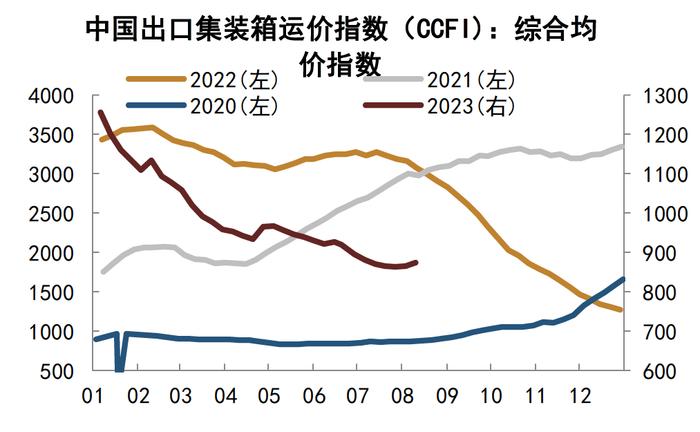

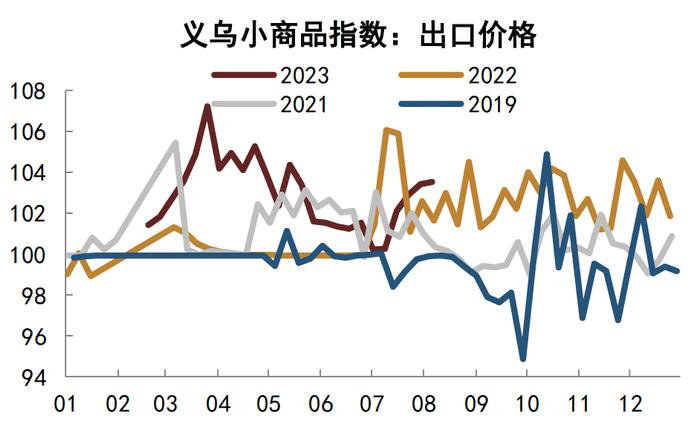

3、外需与外贸:8月上旬外贸景气度或有小幅回升

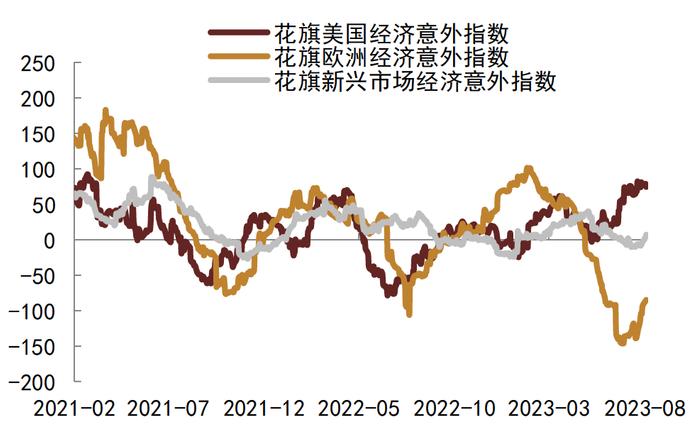

外需层面,本周外需略有回暖,花旗美国经济意外指数维持在较高水平,红皮书商业零售销售同比上周也转正,欧洲与新兴市场花旗经济意外指数均有所回升。外贸层面,韩国8月前10日出口同比继续下行,录得-15.3%,价格层面来看,我国出口集装箱运价和义乌小商品出口价格指数近期也有小幅回升。整体看,我们认为8月上旬外贸景气度可能有小幅改善,全月表现如何有待进一步观察。

图表21:欧洲与新兴市场经济意外指数小幅回升

注:数据截至2023年8月10日资料来源:Wind,中金公司研究部

图表22:韩国8月前10日出口延续低迷

注:数据截至2023年8月10日资料来源:Wind,中金公司研究部

图表23:我国出口集装箱运价指数小幅回升

注:数据截至2023年8月10日资料来源:Wind,中金公司研究部

图表24:义乌小商品出口价格指数小幅微增

注:数据截至2023年8月6日资料来源:Wind,中金公司研究部

二、供给侧与价格:生产端小幅回升,食品通胀拖累减弱

1、工业产出延续小幅反弹态势

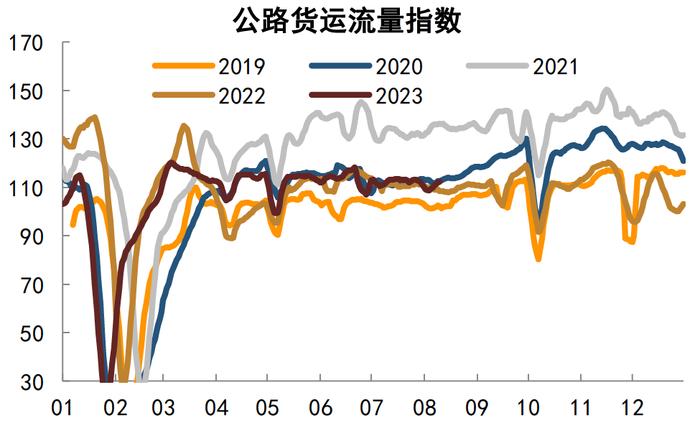

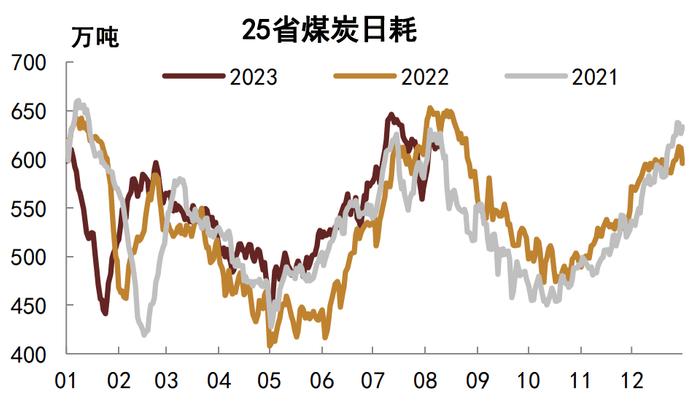

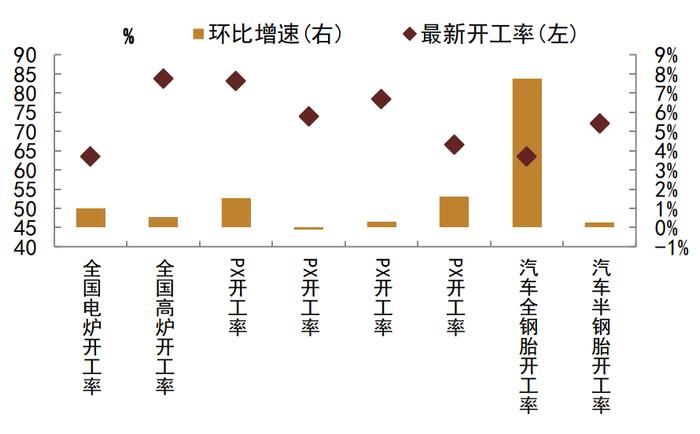

本周工业产出延续小幅修复态势,煤炭日耗与发电量近期受到天气的扰动较大,从公路货运流量和主要行业开工率来看,本周公路货运指数小幅上行,主要行业开工率也多数环比上行,整体看工业生产在继续从弱势中小幅修复。

图表25:公路货运流量指数本周小幅回升

注:数据截至2023年8月11日资料来源:G7,中金公司研究部

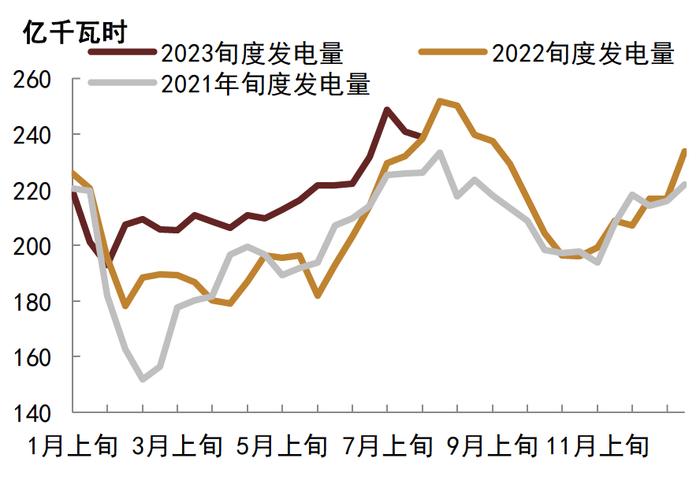

图表26:7月全月旬度日均发电量同比增4%

注:数据截至2023年7月31日资料来源:CCTD,中金公司研究部

图表27:25省煤炭日耗本周小幅回落

注:数据截至2023年8月10日资料来源:CCTD,中金公司研究部

图表28:主要行业本周开工率多数环比上行

注:数据截至2023年8月11日资料来源:Wind,中金公司研究部

2、通胀:食品价格降幅收窄,工业品价格继续小幅修复

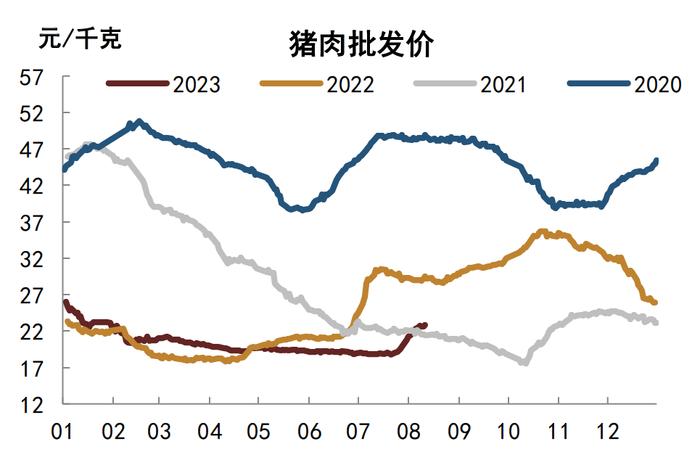

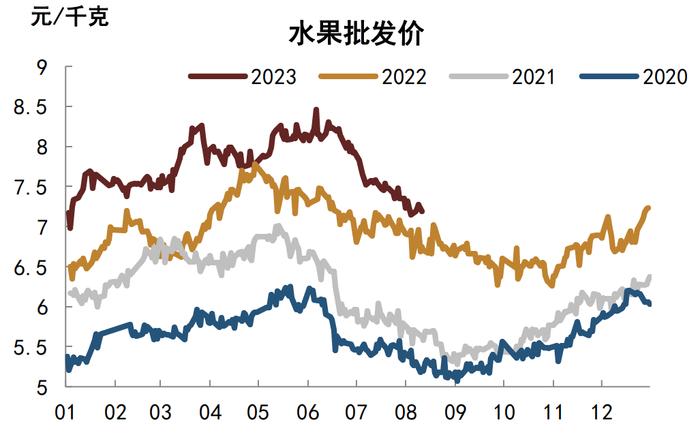

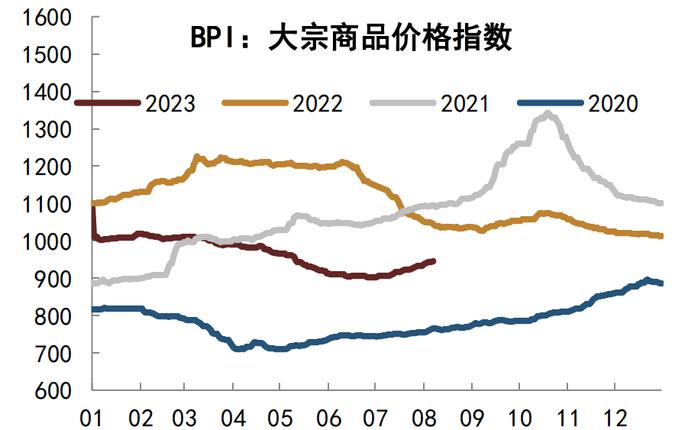

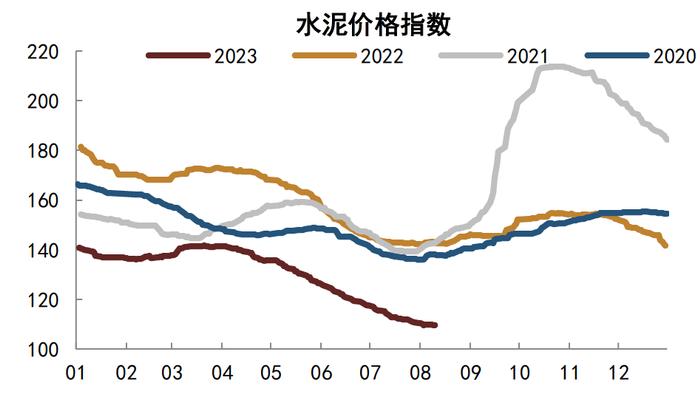

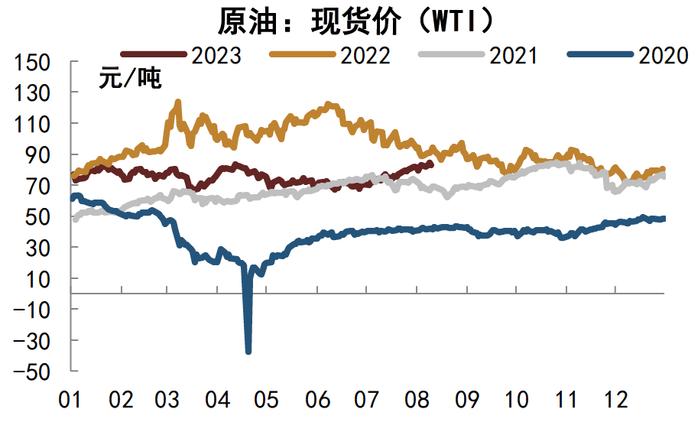

本周猪肉价格延续涨势不过涨幅缩小,我们预计在基本面未发生明显改变的情形下猪价上涨持续性和幅度有限,菜果价格有所分化,蔬菜批发价转升,水果批发价继续下行。工业品方面,本周百种大宗商品现货价格指数继续小幅回升,从重点品类来看,螺纹钢价格下行,水泥价格低位止跌,铜价格小幅下行,铝价格小幅上行,油价继续向上,WTI油价最高触及84.4美元/桶。

图表29:猪肉批发价延续小幅上涨

注:数据截至2023年8月11日资料来源:Wind,农业部,中金公司研究部

图表30:蔬菜批发价有所回升

注:数据截至2023年8月11日资料来源:Wind,中金公司研究部

图表31:水果批发价本周小幅下行

注:数据截至2023年8月10日资料来源:Wind,中金公司研究部

图表32:国内大宗商品现货价格指数有小幅回升

注:数据截至2023年8月7日资料来源:生意社,中金公司研究部

图表33:水泥价格触底,低位企稳

注:数据截至2023年8月10日资料来源:Wind,中金公司研究部

图表34:原油价格继续回升

注:数据截至2023年8月10日资料来源:Wind,中金公司研究部

债市:风险偏好大幅趋弱,债市整体走暖

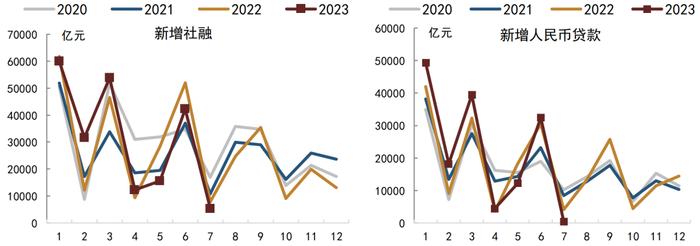

狭义流动性方面:本周受银行缴准等因素影响,资金面边际收敛,主要回购利率有所上行,但升幅有限,关注下周税期走款及MLF续作情况。广义流动性方面,7月金融数据落地,明显不及市场预期,实体信贷全方位走弱,仅靠票据融资和非银贷款支撑;社融同比增速跌至8.9%创新低,除对实体信贷明显下降外,其他主要分项融资也较为低迷;同时由于融资需求不足而货币派生减弱,M2同比从上月的11.3%降至10.7%;实体融资和生产活动不足,企业流动性持续走弱,M1同比则降至2.3%。展望来看,我们认为后续可能需要财政和货币政策的进一步发力托底,尤其是财政层面,中央加杠杆的迫切性有所提升,以对冲居民和企业杠杆意愿的下降,同时引领实体收入预期的改善和信心修复,促进实体资产负债表的良性修复。此外,我们认为可能还需依托央行在利率层面的调降来缓解社融增速的偏弱,包括进一步推动按揭利率和企业融资成本的下行等,通过价格让利来激发实体内生性融资需求,因此对于债券市场而言,无论财政是否进一步发力,只要贷款等利率进一步下行,我们认为债券利率也会跟随创新低。结合当前通胀水平偏弱而名义经济增速偏低,我们预计货币政策或仍将聚焦稳增长,流动性有望继续保持宽松状态,债券收益率仍有进一步下行空间,10年国债利率年内或进一步降至2.4%-2.5%,我们继续建议债券投资组合继续延长久期。

图表35:本周资金面略有收敛

注:数据截至2023年8月11日,左图数据为十日移动平均资料来源:Wind,中金公司研究部

图表36:本周票据利率徘徊低位

注:数据截至2023年8月11日,票据利率数据为十日移动平均资料来源:Wind,中金公司研究部

图表37:7月新增社融和贷款明显逊于预期

注:数据截至2023年7月资料来源:Wind,中金公司研究部

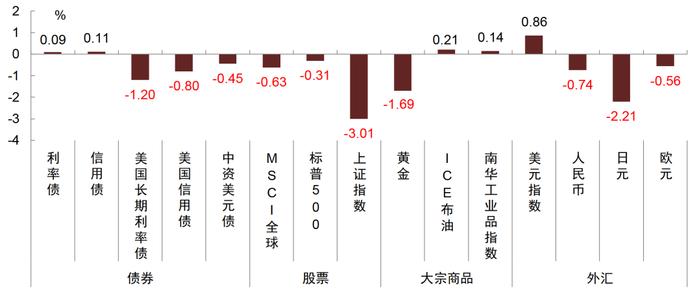

本周风险偏好趋弱,债市整体走暖,中长端利率多小幅下行1bp左右,短端利率则受资金面收敛影响有所上行。周初风险偏好走弱,债市整体平稳,随后7月出口和通胀数据相继出炉,均延续下行趋势,但市场预期已较为充分,债市情绪较为稳定,现券利率变动较小。周五股市明显走弱,叠加7月金融数据不及预期,债市走暖,现券利率多下行1bp左右,信用债表现更好,收益率降幅稍大。大类资产方面,本周美股美债双双回调,国内风险偏好大幅转弱,债市则表现较好,录得正收益。外汇方面,美元走强,非美货币多承压小幅走贬。

图表38:利率债二级市场情况

注:数据截至2023年8月11日

资料来源:Wind,中金公司研究部

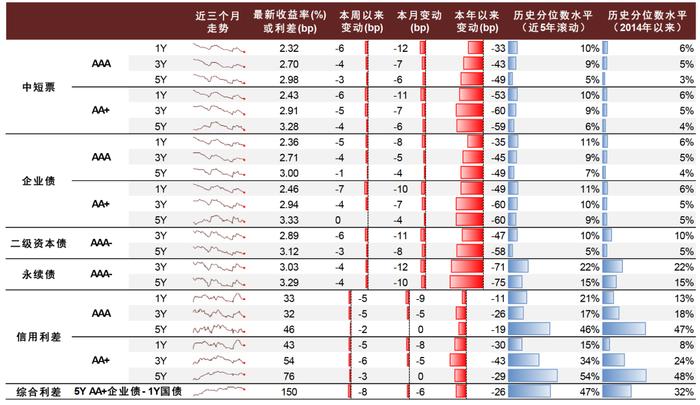

图表39:信用债二级市场情况

注:数据截至2023年8月11日

资料来源:Wind,中金公司研究部

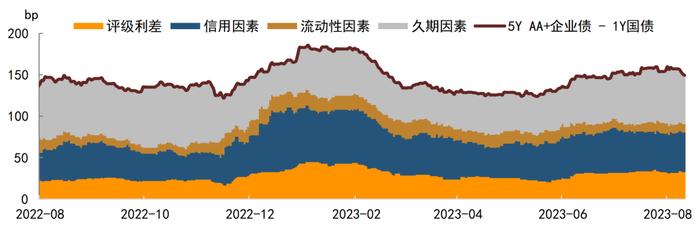

图表40:本周综合利差略有回落

注:数据截至2023年8月11日

资料来源:Wind,中金公司研究部

图表41:本周大类资产表现情况

注:中资美元债数据截至2023年8月10日,其他数据均截至2023年8月11日

资料来源:Wind,中金公司研究部

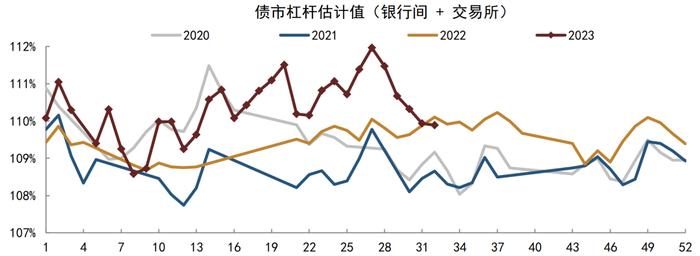

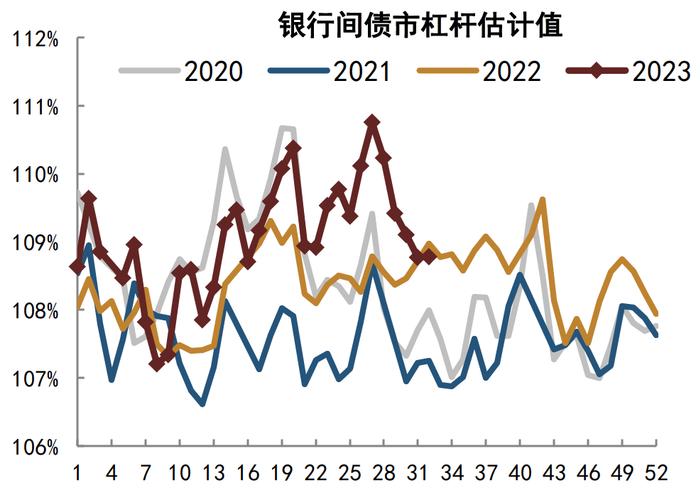

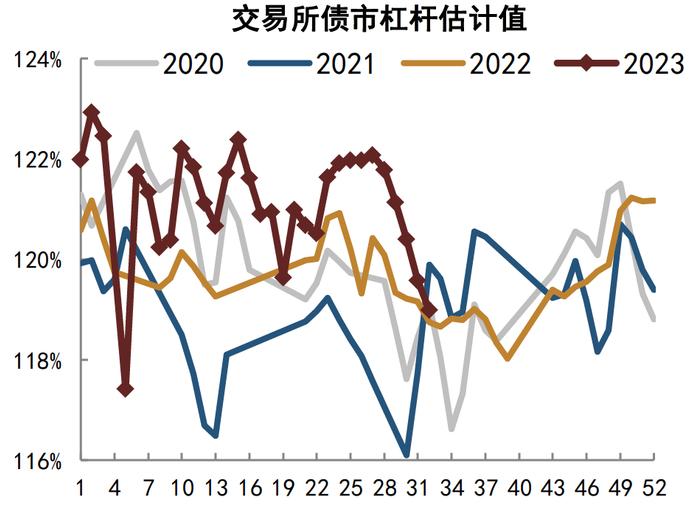

投资者行为方面,据我们估算,本周债市杠杆水平小幅下降,略低于去年同期水平,其中银行间债市杠杆率环比持平,而交易所债市杠杆率则继续回落;换手率方面,本周利率债交投热情略有回落,但换手率仍处于较高水平。

图表42:本周债市杠杆水平小幅下降,略低于去年同期水平

注:数据截至2023年8月11日,指标为周度杠杆率均值

资料来源:Wind,中金公司研究部

图表43:本周银行间债市杠杆率环比持平

注:数据截至2023年8月11日,指标为周度杠杆率均值。

资料来源:Wind,中金公司研究部

图表44:本周交易所债市杠杆率继续回落

注:数据截至2023年8月11日,指标为周度杠杆率均值。

资料来源:Wind,中金公司研究部

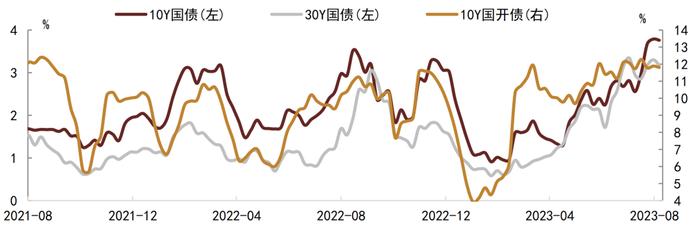

图表45:本周利率债换手率略有回落,但仍处于较高水平

注:数据截至2023年8月11日,数据为周度的日均换手率,并做4周移动平均处理;10Y国债/国开债指剩余期限在7至10年的国债/国开债,30Y国债指剩余期限在25至30年的国债。

资料来源:Wind,中金公司研究部

本文摘自:2023年8月12日已经发布的《商品需求继续走低,工业品价格或仍有下行空间——中金固收高频数据跟踪》

张昕煜联系人,SAC执业证书编号:S0080121120116

薛丰昀联系人,SAC执业证书编号:S0080122090046

耿安琪分析员,SAC执业证书编号:S0080523060003

范阳阳分析员,SAC执业证书编号:S0080521070009SFCCERef:BTQ434

李 雪分析员,SAC执业证书编号:S0080519050002

陈健恒分析员,SAC执业证书编号:S0080511030011SFCCERef:BBM220

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。