【中信建投家电 | 动态】海外公司24Q2业绩总结:收入端整体反弹,盈利能力普遍提升(2024年8.5-8.9周观点)

本推送为正式报告节选,详细内容请联系本公司对口销售

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

摘要

海外家电公司发布2024Q2业绩报告,收入端整体实现反弹增长;利润增长快于收入,反映盈利能力的普遍提升;全年业绩指引整体积极,海外需求正逐步走向复苏。

营收端:受全球市场需求复苏带动,海外主要家电公司收入表现环比提速,美国、欧洲需求态势向好。Irobot受市场竞争加剧影响,收入表现仍呈现较大下滑。

利润端:弱市场背景下,海外公司普遍采取主动降本的举措,并配合定价策略与产品升级策略对冲货币汇率的不稳定性,Q2上市公司盈利水平普遍回升。

业绩展望:海外公司普遍预计收入端延续恢复趋势,且持续的成本削减会在下半年提供显著成果,销售表现有望走出低景气阴霾。

01

Whirlpool:营收表现反弹,

盈利显著恢复

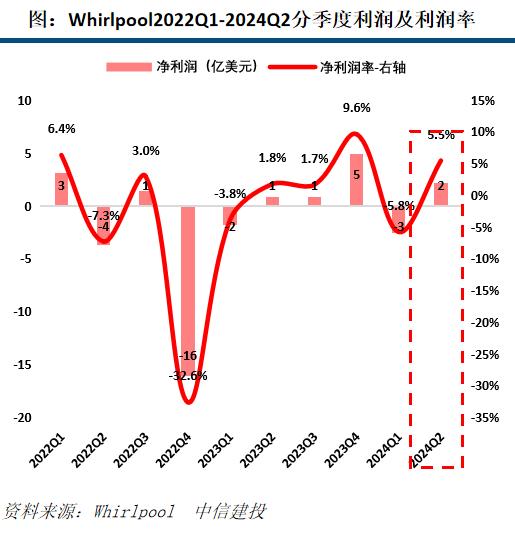

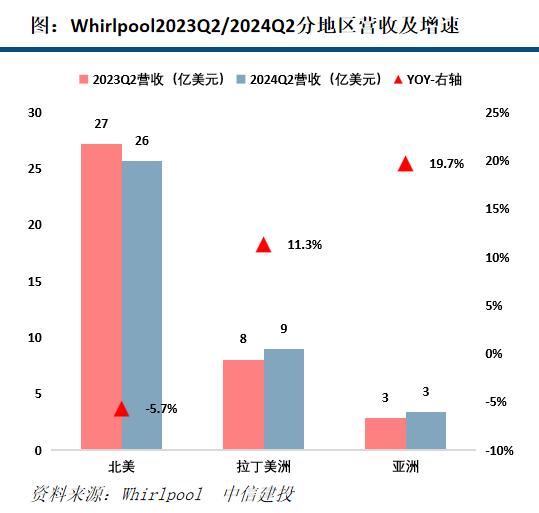

Q2营收表现反弹,提价+成本管控带动利润率显著回升。公司2024Q2实现销售收入39.9亿美元,自然净销售额增长1.2%(不包括欧洲、中东非地区资产剥离),公司在北美的定价战略达到预期效果,二季度的销售趋势改善;小家电全球业务实现强劲的营收增长和利润扩张。利润层面,第二季度实现净利润2亿美元,净利润率为5.5%,同比去年同期提升3.7pct;公司严格执行成本管理,并在本季度成功组织结构的简化,有望实现3亿至4亿美元的全年成本削减目标。

02

Electrolux:营收增长提速,

利润扭亏为盈

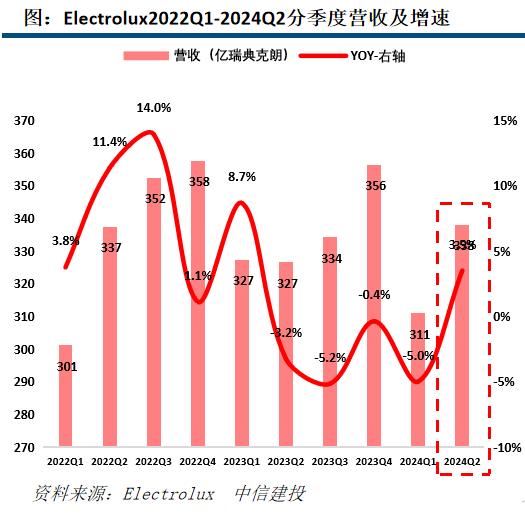

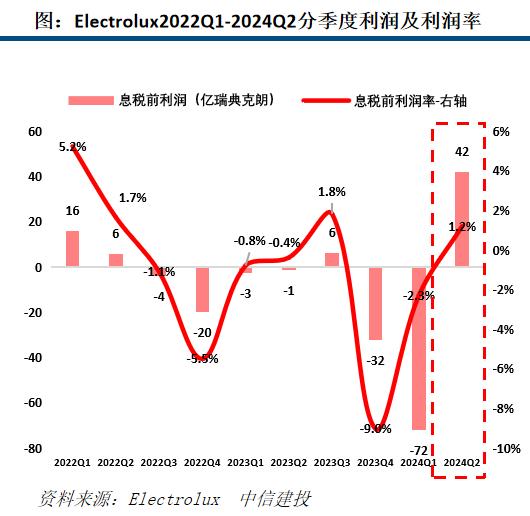

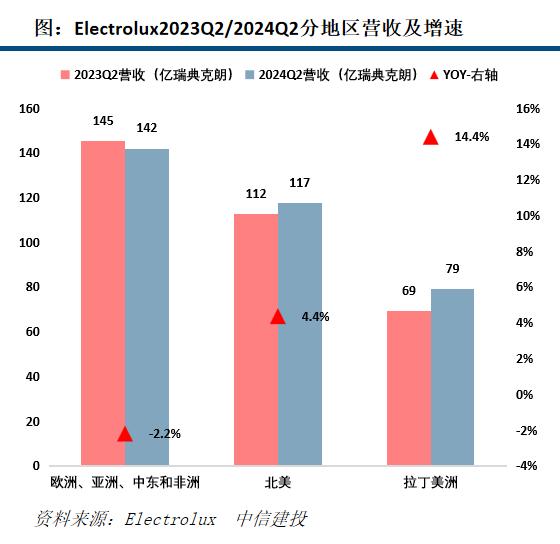

二季度营收增长提速,北美、拉美整体反弹。公司2024Q2实现销售收入338亿克朗,同比增加3.5%,增速环比提振;拉美地区营收增速为+14.4%,增长明显,北美地区营收增速为4.4%。二季度产品组合整体升级,销量的增加和产品组合的改善抵消价格的负面影响。息税前利润盈利42亿克朗,息税前利润率为1.2%,与去年同期相比提升1.6pct;其中公司实施的成本削减措施成功为贡献3亿克朗盈利增量。

03

SEB:欧美市场表现良好,

盈利实现提升

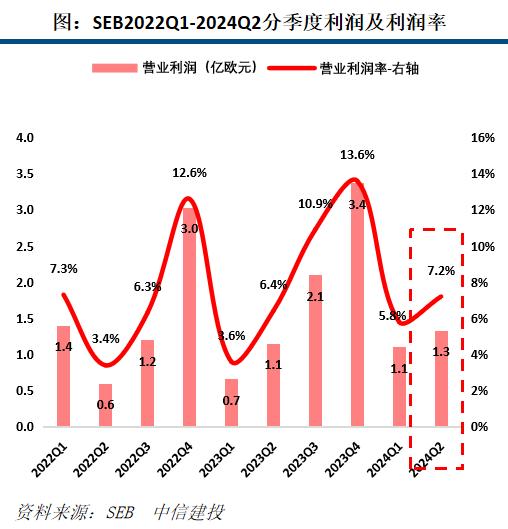

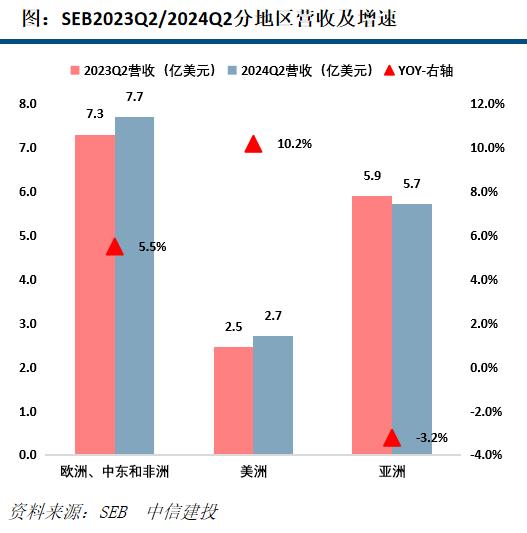

欧美市场表现良好,盈利整体提升。公司2024Q2实现销售收入18亿欧元,同比+3.2%,自然销售额增长再次超过5%;营收增长主要得益于产品创新和在所有分销渠道的激活策略,特别是在欧洲和美洲的消费者业务表现良好,咖啡业务在中国也创下历史新高。此外,SEB通过收购Sofilac集团等举措,扩大高端厨具产品线。Q2利润率为7.2%,同比去年提升0.8pct,利润增长则归因于销量增长带动的规模效应以及成本节约等。

04

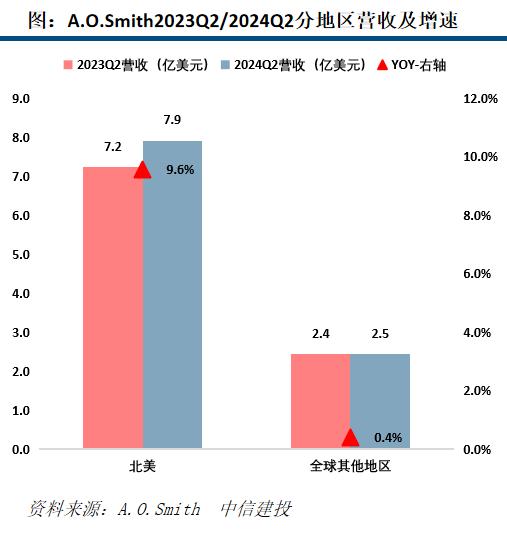

A.O.Smith:营收环比提速,

利润率高位稳定

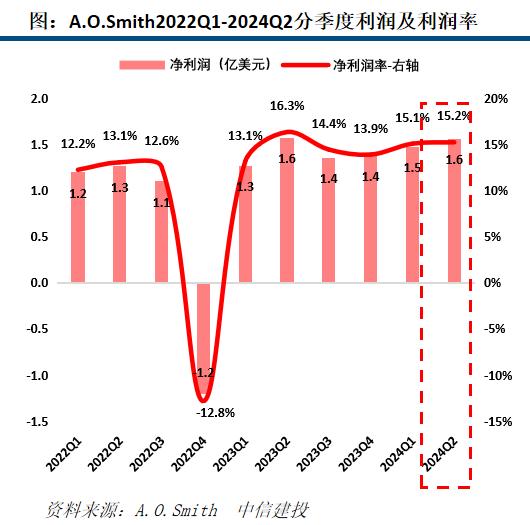

北美、印度强势拉动,Q2业绩再创新高。公司Q2实现销售收入10亿美元,同比+6.6%,主要源自全球需求有所复苏;印度按当地汇率增长16%,北美市场增长9.6%,得益于北美住宅和商用热水器销量的增长;此外,北美锅炉业务重回增长轨道。中国地区营收增长2%,得益于厨电与暖通空调表现复苏。北美地区由于热水器市场体量增加以及对价格采取行动而增长明显。营业利润1.6亿美元,营业利润率为15.2%,调整后净利率(EPS)同比去年提升5pct。同时北美地区销售额增长,成本控制以及对PUREIT的收购均对盈利形成正向贡献。

05

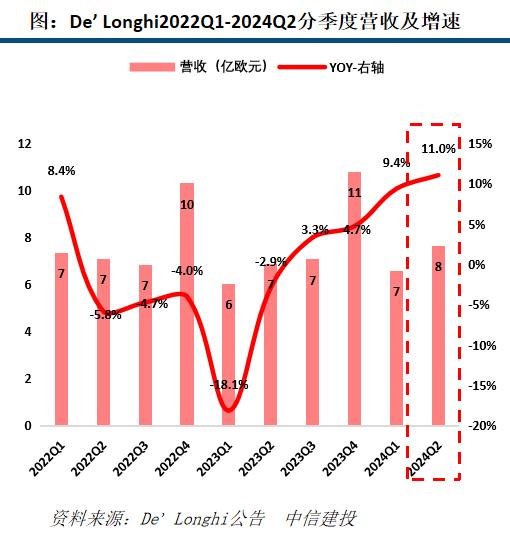

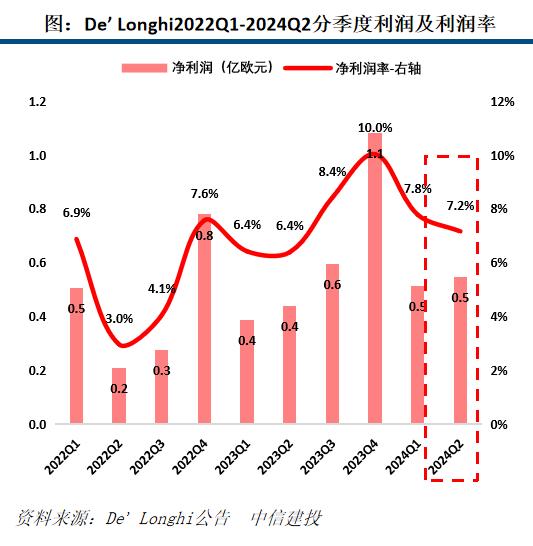

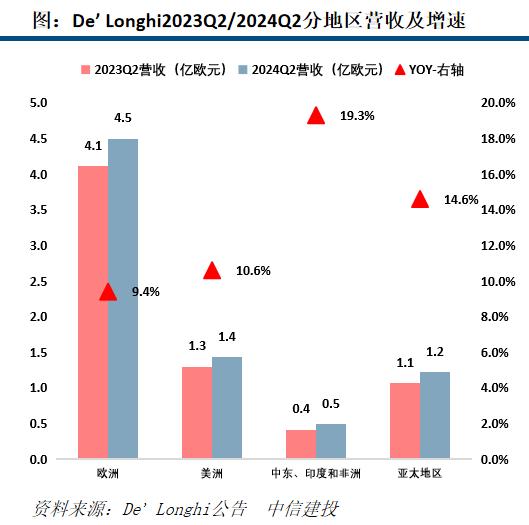

De’Longhi:营收端持续提速,

利润进一步提升

营收端稳步提速,盈利同比改善。公司2024Q2实现销售收入8亿欧元,同比+11%,收入连续6个季度提速;得益于各地区同步增长,其中欧洲地区的同比增长率回升至高个位数,中东、亚太维持较高双位数增长,北美市场亦实现双位数以上增长。净利润达0.5亿欧元,对应净利率为7.2%,同比去年提升0.8pct;其中LaMarzocco的整合、稳定的生产成本以及得到改善的工业成本皆对利润率形成正向贡献。

06

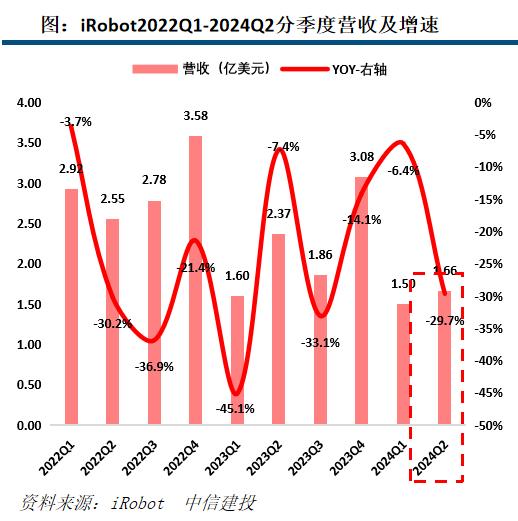

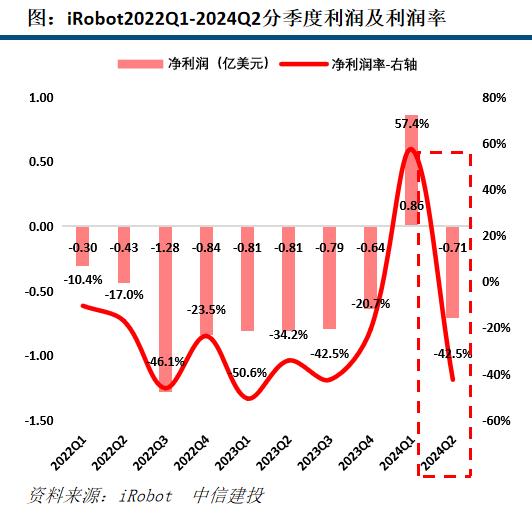

iRobot:竞争加剧收入下滑,

利润率明显下滑

市场竞争加剧,Q2收入持续下滑,利润出现亏损。公司2024Q2实现销售收入1.66亿美元,同比-29.7%,其中美国收入下降35.6%,日本下降34.7%,EMEA下降21.6%。排除不利的外汇影响,日本收入比上年同期下降28%;第二季度的收入承压主要系因更具挑战性的消费环境、细分市场竞争加剧以及外币影响超出预期等因素的影响。净利润亏损0.71亿美元,净利率为-42.5%,同比去年减少8.3pct;市场竞争加剧,产品消费环境面临挑战,以及与合同制造商研发模式转变过渡的一次性费用等是利润率下降的主要原因。

07

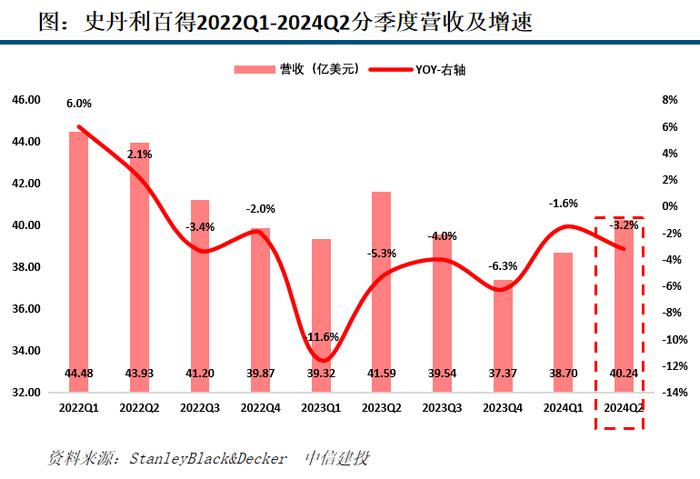

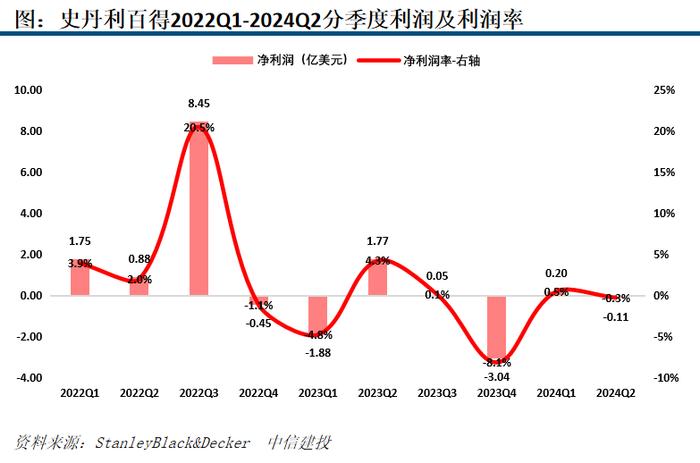

史丹利百得:营收低位待反弹,

利润端仍亏损

营业收入仍承压,利润端仍亏损。公司2024Q2实现销售收入40.24亿美元,同比-3.2%,利用DEWALT品牌优势和终端需求实现自然增长+1%;北美增长1%、欧洲-3%和世界其他地区+5%。净利润亏损0.11亿美元,净利率为-0.3%,同比去年下降4pct。未来通过对供应链进行重大转型,运营资本的改善;基础设施资产剥离有望带动盈利回升。

08

Sharkninja:份额提升带动营收高增,

盈利能力提高

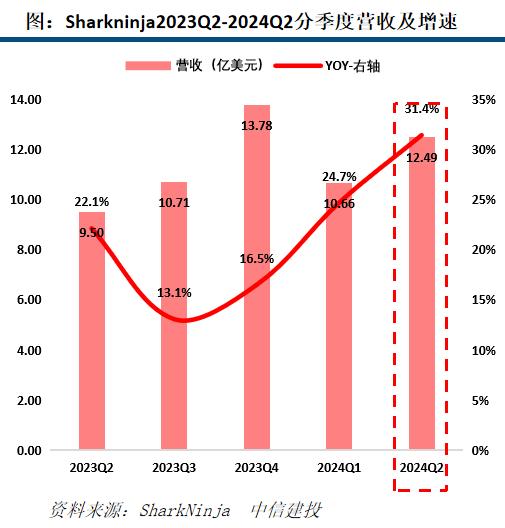

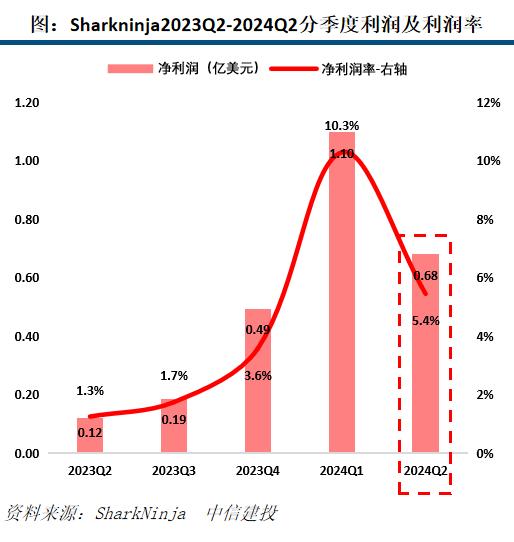

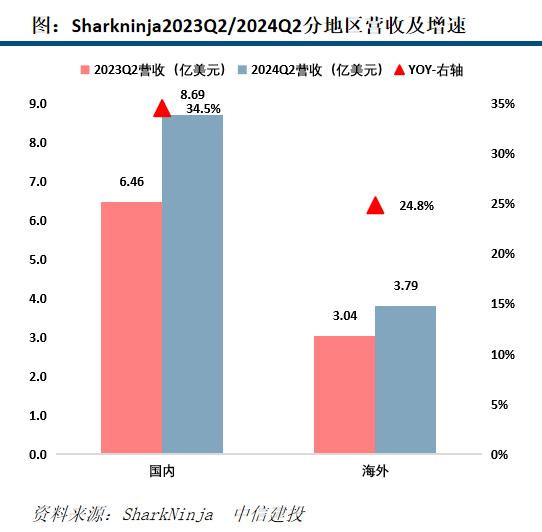

公司份额持续突破。盈利能力明显提升。公司在24Q2实现12.49亿美元营业收入,同比去年增长31.4%;其中清洁电器增长12.6%,烹饪及饮料器具增长10.6%,食品加工设备器具增长84.8%,其他业务增长176.2%。分地区看,美国营收增速+34.5%,美国外地区增速+24.8%,国内外市场均实现较高增长。Q2利润0.68亿美元,净利率5.4%,同比增长4.1pct,主要系公司采取优化供应链、价格管理和控制成本的策略带动利润率提升。

报告信息

证券研究报告名称:《【中信建投家电|动态】海外公司24Q2业绩总结:收入端整体反弹,盈利能力普遍提升(2024年8.5-8.9周观点)》

对外发布时间:2024年8月11日

报告发布机构:中信建投证券股份有限公司

本报告分析师:马王杰翟延杰

执业证书编号:S1440521070002 S1440521080002

★

★★★

★

团队介绍

免责声明

【CSC研究家电与农业团队】

本订阅号CSC研究家电与农业团队(微信号:gh_5b6ba3a4481b)为中信建投证券股份有限公司(下称“中信建投”)研究发展部马王杰家电与农业研究团队运营的唯一订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。