财务问题研究 | 网达软件业绩大波动:报表背后藏着什么秘密?

若公司报表无法体现其实际经营成果,时而展现高利润,时而陷入巨额亏损,容易误导投资者对公司价值的判断。

业绩变脸在资本市场中算是比较常见的现象,有些企业为了满足IPO或再融资的需要,在资本运作期间业绩往往表现较好,但IPO或再融资之后,业绩往往下滑明显。

本文所分析的上海网达软件股份有限公司(以下简称“网达软件”或公司,股票代码603189.SH)是一家专注于大视频领域的软件产品及解决方案提供商,主要面向电信、媒体、金融等行业提供以视频技术为核心的软件开发、运营服务。

业绩波动大背后是否存在“财务洗澡”?

网达软件于2016年9月在主板上市,融资约4亿元,2021年9月股票定增,融资约7.4亿元。公司在2016年IPO后业绩出现明显下滑(2019年收到监管问询说明上市后营收和净利均大幅下滑的原因及合理性),2021年股票定增前业绩有所好转,而后再次下滑,直至2023年大幅亏损。2023年公司营业收入为29549.03万元,2021-2023年复合平均增长率为-9.68%,归母净利润则由2021年的盈利6555.78万元下降至2023年的亏损8334.3万元,变动较大。

据网达软件近两年年报披露,业绩变化的主要原因为:(1)市场及行业需求疲软,合同收入确认滞后,同时在实施项目交付周期变长执行难度加大,实施成本上升;(2)研发费用波动;(3)基于谨慎性原则,公司对报告期内的各类资产进行了评估,计提了减值准备。

关于“资产减值损失”,公司在2020年—2023年这四年每年发生额分别为83.5万元、7.55万元、881.86万元、5113.19万元,值得关注的是2023年发生了大额存货跌价及合同履约成本减值损失和无形资产减值损失。

而新刊财经分析后发现诸多疑点,近几年网达软件是否存在通过将成本计入存货合同履约成本和转入无形资产,以虚增利润,之后再大额计提资产减值,来消化账面虚增利润的情况呢?具体分析如下:

2023年末公司存货账面余额的98%为合同履约成本,关于“合同履约成本”,2019年—2023年年末账面余额分别为1737.06万元、2730.94万元、3216.4万元、6996.64万元、7440.65万元,复合增长率为43.86%,占营业成本的比率分别为10.93%、17.31%、16.8%、34.11%、30.66%,该比率在2020年和2022年均上升一个台阶。减值准备余额则分别为0元、36.04万元、3.46万元、739.48万元、2248.2万元,当年度变动额分别为0元、36.04万元、-32.58万元、736.02万元、1508.72万元,2023年减值准备计提达到高峰。

在除土地使用权外的无形资产方面,95%为内部研发转入,其中2020年-2023年内部研发转入仅涉及“高新视频服务平台项目”、“AI视频大数据解决方案”这两个项目,以下是这两个项目从开发到转入无形资产到计提减值的过程:

两个项目均于2020年开始开发,2023年结束,四年累计投入28312万元,每年合计转入无形资产的金额分别为896万元、1998万元、4913万元、1731万元,四年累计转入9538万,累计资本化率为34%,这些无形资产摊销后在2023年末剩余账面价值为4194.88万元,经进行减值测试,按预计未来现金流现值确定的可回收金额仅为1163.63万元,对应安排计提了减值准备3101.19万元(账面价值的74%)。

实务中,专利价值评估(即确定可回收金额)是一个复杂问题,需要就专利对应产品进行盈利预测,且量化专利对产品收益的贡献比例,并依据技术的迭代情况来评估专利剩余使用期限,再用合理的折现率进行折现。一般来说,对于如此复杂的资产价值评估问题,大家不会轻易开展,而网达软件在研发转入无形资产几年后就开展了。

关于专利可回收金额的确定,2023年年报仅披露,预测期为3年,折现系数14.98%,高新视频服务平台项目这三年的收入增长率分别为-2.00%、2.00%、1.00%,而AI视屏大数据解决方案收入增长率分别为10.00%、-50.00%、5.00%。这些信息披露略显简单,无法确定2023年末减值的合理性和金额恰当性。

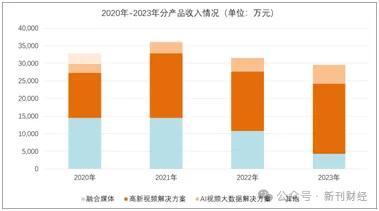

首先,预测期被设定为3年意味着公司假定这两项无形资产未来给公司带来现金流入的期限仅3年,而从2020年—2023年的分产品收入情况可以看到,“高新视频解决方案”和“AI视频大数据解决方案”属于公司的支柱产品,且收入逐渐增加,2020年—2023年收入复合增长率分别为15.91%、28.17%,不太像3年后要停止供应此产品,预测期仅设定为3年的合理性存疑。

其次,假设预测期设定为3年合理,且未来三年毛利率与2023年一致,那么基于披露的收入变动情况和折现系数,未来三年产品毛利的现值将为9885.78万元。而目前公司计算的专利可回收金额为1163.63万元,相当于专利就产品毛利只提供了11.77%的贡献(1163.63/9885.78),此贡献度的高低合理性须待公司进行说明。

再从无形资产减值规模来看,2023年公司共计提了3178.4万元的无形资产减值准备,其中3101.19万元(占比98%)为内部研发转入的专利权减值,77.21万元(占比2%)为外购的软件使用权减值,减值金额分别为账面价值的74%、100%,减值准备计提比例大。而可比上市公司中,近几年仅东方国信有计提过无形资产减值准备,其在2020年、2022年分别就外购软件和非专利技术计提了约为账面价值0.5%和1%的减值准备,减值准备计提比例较小。相较而言,公司突增如此大额减值,略显突兀。

综上,近几年存货合同履约成本规模增长较快并大额减值、研发转入无形资产后又大额计提减值的合理性和金额恰当性存疑,公司是否存在财务“洗澡”,使2020年—2022年利润虚高,之后再在2023年批量消化?

3.5亿元大额在建工程近5年转固为0

2020年—2023年,公司在建工程仅涉及“网达移动互联网产业园”这一个项目,各年末账面价值分别为9362.76万元、21887.86万元、32356.88万元、35255.65万元,其中2023年末账面价值约占非流动资产比例为56.27%,约为固定资产账面价值(7744.16万元)的4.55倍,规模庞大。

通过查阅公司近几年披露信息,项目相关进度如下:

(1)该项目于2019年1月经股东大会审议通过,建设内容包括合肥网达研发办公主楼、辅楼以及相关配套设施,建设周期为2年。

(2)建筑施工合同中标价格约3.13亿,2019年7月,《施工总承包合同》完成签订。

(3)受新冠疫情等外部不可预见因素的影响,2020年初,累计停工5个月。截至2021年8月,1-11号楼中,除7号楼进度为19层(共25层),其余10栋楼皆已封顶。公司将项目达到预定可使用状态的日期由原计划的2021年7月31日延期至2022年12月31日。

(4)2023年年报披露,主体工程已基本完成,目前处于消防工程验收阶段。

(5)2024年6月28日公告,产业园已经通过消防验收和竣工验收。

依据企业会计准则,在建工程建设完成并达到预定可使用状态时,可按实际成本转入固定资产,已达到预定可使用状态但尚未办理竣工决算的,先按估计价值转入固定资产。即是否转固是按是否达到预定可使用状态来判断。

令人困惑的是,这个产业园在2021年8月前就已经完成了大部分建筑的封顶,但在之后的3年转固金额一直为0,是这些建好的楼一直没有达到预定使用状态吗?且建筑施工合同中标价格为3.13亿元,而截至2022年底在建工程期末余额为32357万元,已经超过中标金额。

不禁让人质疑,是否存在少量工程慢慢建设,再整体做验收,人为推迟转固时点,以便延迟大额折旧计提,在当期少计成本?

综上,网达软件近年业绩波动大,若公司报表无法体现其实际经营成果,时而展现高利润,时而陷入巨额亏损,容易误导投资者对公司价值的判断。

新刊财经就上述疑问致函网达软件,截至发稿时未获回应。

编辑|吴雪