高才涌入香港卖保险

“前三个月非常振奋人心,有种要把过去三年的钱都赚回来的感觉。”回望2023年初香港通关后的保险销售盛况,雅妮(化名)仍然难掩兴奋。

雅妮在香港做保险代理人已经9年,她经历过香港保险最红火的时代,也咬牙挺过了封关后无法签单的低谷。她对作者表示,由于太久没和客户见面交流,刚开始甚至说话都有些磕巴,过了一段时间才逐渐适应。

香港保险又卖爆了,保险代理人们又开始了忙碌的工作。

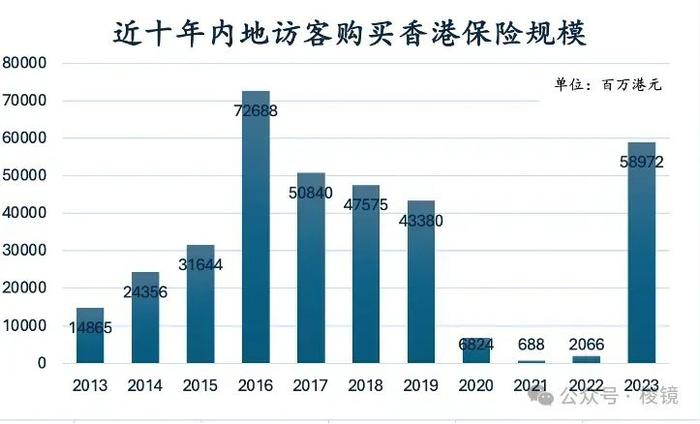

据香港保险业监管局3月末披露的数据,2023年,内地访客到港购买个人人寿产品超越2019年水平,达到590亿港元,仅次于2016年727亿港元的历史高峰。

香港保险盛宴重启,包括雅妮在内的代理人们又回到了年薪百万的日子。但这样的盛宴还能持续多久?

去年赚了120万,“终于熬过来了”

“打不完的电话,回不完的短信。每天穿梭在机场、高铁站,几乎脚不沾地,天天去银行排队。甚至有点儿怀念此前的松散闲适。”雅妮如此形容开关之初的工作状态。

过去多年间,香港保险较好地承接了内地居民财富爆发后,对家庭保障和跨境资产配置的需求,成为内地游客赴港必买的“特产”之一。

通关后,内地客户积压已久的需求集中释放。“有客户的孩子在这期间出生,一直想给孩子配置相应的产品,等到通关后立马就来了。”雅妮介绍。

去年3月末时,欧美银行业出现硅谷银行倒闭等风险事件,有传言称大量存款涌入香港银行业,香港居民排队存钱。

但随后据财联社走访证实,排队的实则是位于海港城的友邦及保诚保险的缴费处,排队者大部分是讲普通话的内地客户,排队时长超过40分钟。

来香港买保险的内地客户们回来了。香港旅游发展局数据显示,2023年全年访港旅客初步数字为3400万人次,其中内地约2700万人次访港。

代理人包丹(化名)表示,香港的储蓄险具备较高的中长期预期回报,长期来看,预期内部收益率(IRR)可达5%-7%。此外,香港保险产品覆盖多币种,其资产投资于全球市场,能够更好、更灵活地实现长期资产规划、财富传承。去年以来,储蓄型产品得到更多内地客户的青睐。

雅妮告诉作者,去年以来,当天往返的“签单特种兵”特别多,尤其是北京的客户。“有十多位客户都是,从机场出来,一离开禁区就签单。早上的飞机来,下午的飞机回去,晚上还能赶回家陪孩子吃饭。”最忙碌的一天,她签了3波客户,整体来说,大单客户更多。

保险代理人们重回年薪百万的日子。

在2019年之前,受益于内地客户赴港投保热情高涨,许多赴港读书的内地留学生成为保险代理人,并很快实现年入百万。而在此后不能通关的日子,大量代理人颗粒无收,被迫转行。

雅妮透露,去年她的薪酬达到120万元左右,今年也有望达到百万元。这样的收入水平,在香港保险代理人中较为普遍。“香港的生活成本很高,加上出差见客户的交际成本等,只有赚到百万级别,才能有体面的生活,长期坚持下来。”雅妮表示,“我的感受是,终于熬过来了。”

香港保险巨头友邦保险和英国保诚的业绩亦一扫阴霾。

友邦保险在2023年报中指出,其香港业务在2023年录得14.30亿美元新业务价值,同比增长82%。

友邦表示,其受惠于2月份恢复通关后中国内地访客的回归,以及来自本地客户群的增长。旗舰分红储蓄产品需求强劲,整体年化新保费翻倍增长至24.07亿美元。

保诚2023年在中国香港地区的年度保费等值销售额录得19.66亿美元,同比增长277%。“由于单均保费规模较大,储蓄产品成为年度保费等值销售额的主要贡献因素。”

卖了房的客户,买爆香港保险

销售重回巅峰,但内地访客购买的保险产品类型却已大不同。

香港保险业监管局统计显示,内地访客在2023年购买的产品中,终身寿险贡献了54.8%的保单量,重疾则贡献了34.2%的保单量;但在保费贡献上,终身寿险保费达到478.09亿港元,占81.1%,与储蓄寿险合计贡献保费91%。而重疾保费仅有18.28亿港元,占比为3.1%。

而以2017年为例,内地访客购买的医疗/保障型保单数目占比高达95%,储蓄/投资型保单占比5%;在保费规模贡献上,医疗/保障型保单贡献了64%的保费,储蓄/投资型保单占比为36%。

“我们的统计显示,用户画像出现两极分化。就是每年缴费10万美元的大单变多,年轻人的重疾险保单增多。”雅妮介绍。

雅妮告诉作者,前几年,中产家庭及中小企业主是购买香港保险的主力。她经手最多的便是两三万一年的重疾险保单,以及一些中产家庭的储蓄规划,年缴费1万到2万美元。

过去,内地客户普遍觉得香港的重疾产品保障较好,在旅游时顺便给自己买份保险,而且这类产品很容易口口相传,老客户介绍新客户来购买。雅妮曾遇到一整个办公室的同事都找她买重疾险的情况。

但去年,代理人们明显感受到,中产客户更愿意把钱握在手里,以备不时之需。

“保险产品短则五年,长则二三十年,中产家庭的收入不确定性有所增大,对这种中长期的规划就会更谨慎。”雅妮介绍。前几年,不乏有客户断缴或者提前支取保费的需求。

但大单客户却更多了。去年,雅妮签下的最大一单来自某一线城市的一对夫妻,保单年缴30万美元、缴费期5年,总保费折合人民币达1085万元。

雅妮介绍,约80%的客户来自北上广深等一线城市。去年的大单客户中,不少人是卖了房后缺少合适的投资渠道,因此选择将部分资金投向香港保单。年缴费10万美元、缴费期5年的保单(约360万元)最为普遍。“就相当于北京、上海半套房的价格,这种体量的单非常多。”

另有保代提到,客户卖掉了在新一线城市闲置的住宅,转换成美元保单为孩子保驾护航。在孩子5岁时年缴15万美元,缴费期5年,等到孩子25岁时就可以每年提取14万美元,领取到60岁。

不仅是香港保险,去年以来内地保险产品也备受追捧。

多家银行年报披露,2023年代理保险收入实现两位数增长。主要原因是,存款利率下行,理财投资收益下滑且不再保本,保险产品的保证利率达到3%乃至3.5%,明显高于同期存款利率,受到投资者青睐。

有业界人士表示,在内地监管叫停保证利率为3.5%的保险产品后,一些用户也将目光瞄向了保证利率和结算利率更高的香港保险。

清北高才涌入,代理人扩容

为了吸引全球人才,香港在2022年底推出了“高端人才通行证计划”(下称“高才通”),其中北大、清华、南京大学等13所知名内地高校在列。该计划受到大量重视子女教育的内地高端人才青睐。

官方数据显示,截至3月末,高才通收到77000人申请,获批62000人,有48000多名高才已经抵港。高才们的月收入中位数为5万元,约1/4的高才平均月入十万元或以上。

“身边申请高才的朋友,怎么感觉人人都在做保险?”有网友纳闷道。

“保险的工作方式非常灵活,可以全职也可以兼职。对于短期尚未拖家带口到香港定居的高才来说相当友好,不影响内地的生活及工作。”包丹对作者表示。她正是从事保险代理的高才申请者之一。

“我们团队讨论过,上述月薪水平主要还是金融业,包括保险行业才能提供的。”包丹表示。她有高才同事去年甚至拿到了超过200万港元的收入,可以以顶尖人才身份申请6年续签,直达永居更有保障。

创下新高的香港保险背后,代理人团队快速扩容的红利亦不容小觑。

尽管缺少权威的数据统计,但包丹告诉作者,其所在团队就尝到了香港高才、优才扩容的红利。“目前团队中超过一半是高才,清北比例超过10%。”

高才、优才申请者本身实力不俗,其人脉关系中也较多高净值客户。

一位保险代理人告诉作者,她原本担心向朋友介绍保险产品需要费一番口舌,没想到,身边的高净值人群对香港保险的了解已比较充分。没多久,她便签下了第一单,首期保费缴费额就达上百万元。

友邦指出,代理人团队为友邦香港业务的新业务价值带来最大贡献。新入职代理人数增长59%,新代理的生产力也有卓越增长。

保诚也指出,其完成了2023年招募4000名代理的目标,活跃代理数量增长72%,每名活跃代理的月度新业务利润增长128%。香港地区代理渠道贡献了70%的年度保费等值销售额,同比强劲增长352%。

香港保险还能火多久?

这场盛宴还能持续多久?从业者们还在观望。

友邦保险在4月29日披露的2024年一季报显示,友邦保险香港业务实现43%的新业务价值增长,新业务价值利润率从2023年下半年的58.1%上升到64.3%。“在2024年3月,友邦保险香港业务实现了自2023年2月全面恢复通关以来最高的单月新业务价值。”

雅妮告诉作者,大单客户的成交周期往往在两三个月甚至更长,一些有意向的客户会延续到今年完成签单。

但多位保险业者对作者表示,一季度内地赴港投保热潮已有所下滑。内地访客积压的需求集中释放后,香港保险后续将面临一定的挑战。

富通保险行政总裁叶文杰近日接受媒体采访时就提到,今年前几个月本地保单销售不算太好。香港本地客户或部署买楼、买股;而通关已经释放了积压的购买力,未来几年内地客户的购买力也许难期望如去年般强劲。加上近期廉署调查一家保险经纪涉嫌向内地客户违规销售保单,短期或带来影响。他表示对今年保险市场增长仍乐观,只是增幅未必明显。

雅妮认为,香港保险产品的相对优势还在,居民的收入有望复苏,她对香港保险市场仍比较乐观。

香港保险业资深观察人士张凯(化名)对作者表示,保险属于中长期的规划,在当前的经济状况下,其不是居民的优先配置项。此外,在低利率环境下,保险产品的保证利率相较存款有优势,甚至有保单的结算利率可以达到7%-8%,但随着美元加息,当前境外定期存款利率走高,甚至有3个月的短期存款利率可以达到4%,相当一部分资金会分流到银行存款中。

张凯还指出,有统计显示,香港保险市场上只有不到四成的产品可以实现预期回报。购买时务必仔细甄选。

一位在港从事保险代理工作近十年的代理人向作者强调:社交媒体上有许多一入行就年薪百万的故事,但现实是,保险业的留存率通常低于20%,大多数人一年连10万都赚不到,有些还是为了完成业绩要求自己掏腰包买的,没多久就离职了。

他表示,刚入行的新人消耗的是自己的人脉资源,等到熟人开拓完后,挑战才真正开始。

“保险代理人的工作本质还是销售。”上述代理人表示,一些人在看似高薪的诱惑下涌进来,但是否适合,要交给时间来检验。