央行最新表态:房屋租赁收益率将高于多数资产

8月9日,央行发布了《2024年第二季度中国货币政策执行报告》(下称《报告》)。

本次《报告》回应了市场关注的货币政策走向、信贷增长情况、利率调控机制等问题,对金融支持住房租赁产业的必要性和可行性进行了分析,还提醒投资者宜审慎评估资管产品投资风险和收益。

值得注意的是,在各地推出政府收储房源的大背景下,相比一季度货币政策执行报告,本次报告不仅提及“房”字频率大幅上升,从26次攀升至119次,更是专门设立《支持住房租赁产业可持续发展》专栏,明确表示租金是印象住房价值的核心变量,并指出租赁住房收益率未来有望高于多数资产回报率。

而相比对于租赁市场的积极看好,在本次报告中,央行也按照近期一贯的立场着重提到了目前债市火热和银行理财的风险,称资管产品无法同时兼具“低风险”和“高回报”,再次警告债市风险。

货币政策发力稳增长,货币政策框架持续转型

对于世界宏观经济金融走势,《报告》认为,今年以来美国通货膨胀已明显回落,经济前景和劳动力市场也有所变化,美联储货币政策面临转向,具体降息时点还会依赖于未来数据变化。同时央行强调,主要发达经济体货币政策转向对新兴市场经济体的外溢影响值得关注。央行将密切关注主要发达经济体货币政策动向。

而具体到中国上半年的经济金融形势,《报告》认为,下半年物价有望温和回升。暑期旅游出行增加将带动服务消费需求上升,四季度还是传统消费旺季,国内供需将进一步趋于平衡,居民消费价格指数有望延续温和回升态势,工业生产者出厂价格指数降幅也将逐渐收敛。

具体到后续执行思路上,在《报告》“下阶段货币政策主要思路”部分中,央行将一季度的“强化逆周期和跨周期调节”的表述调整为“加强逆周期调节”。

央行将一季度“强化逆周期和跨周期调节”的表述调整为“加强逆周期调节”中国人民银行

一般而言,“强化逆周期调节”主要是指货币政策在稳增长方向发力,而“强化跨周期调节”往往是强调不搞大水漫灌,防范短期政策过度宽松给未来留下高通胀及金融风险隐患。

广发证券资深宏观分析师钟林楠认为,一季度货币政策报告要求“保持货币信贷供给与实体经济高质量发展的有效融资需求相适配”,重点在于保持信贷供给的合理适度,与“防空转、挤水分”的目标相匹配;而二季度货政报告则表述为“深入挖掘有效信贷需求,加快推动储备项目转化”,重点切换为稳定信贷需求,这也意味着货币政策下半年将更加侧重逆周期调节和稳增长。

同时,相比一季度,本次央行货币政策报告还增加了“深化金融体制改革,加快完善中央银行制度,推进货币政策框架转型”的相关内容。

目前,中国货币政策框架处于“转型期”,利率市场化改革持续深化。2015年放开存款利率管制,央行已经不再直接调控存贷款利率。但是目前对存款利率仍然通过行业自律的方式进行上限管理,同时,浮动利率贷款大多参考LPR约定重定价规则。从利率的形成机制来看,市场在利率形成中发挥的作用越来越大,金融机构自主定价能力显著提升。已经基本实现了市场定价。

以今年二季度为例,央行在该季度并未调降政策利率,但金融机构新发放一般贷款加权平均利率下降14bp、企业贷款利率下降10bp、个人住房贷款利率下降24bp,就主要反映了市场供求的影响。

值得注意的是,央行行长潘功胜6月19日在2024陆家嘴论坛提出了五点思考,一是要继续优化货币政策中间变量,逐步淡化对数量目标的关注;二是要进一步健全市场化的利率调控机制,可考虑以某个短期操作利率为主要政策利率,可能还需要配合适度收窄利率走廊的宽度;三是逐步将二级市场国债买卖纳入货币政策工具箱,丰富和完善基础货币投放方式;四是健全精准适度的结构性货币政策工具体系;五是提升货币政策透明度,做好政策沟通和预期引导。这些内容也正是本次央行政策报告中提到的货币政策框架转型的部分。

租金是影响住房价值的核心变量

而除了利率和货币政策部分,本次《报告》通过专栏阐释了金融支持住房租赁产业的必要性和可行性,这也是近年来央行首次专门篇幅提及住房租赁市场。

《报告》分析称,在房地产市场供求关系深刻转变的新形势下,我国存量住房规模已然很大,住房租赁产业是未来房地产新发展模式的重要方向。从需求端看,近年来不仅是低收入群体,新市民或是刚毕业参加工作的青年人,对“好房子”的租赁需求也在上升。有市场机构测算,未来我国有租房需求的人口超2亿人,市场潜力较大。从供给端看,过去我国提供租赁住房的主要是个人,近年来随着租售比的回升和融资运营成本的下降,住房租赁产业的商业可持续性在增强,越来越多的住房租赁企业进入市场,规模化、集约化经营,将有助于提供更优质、稳定的租赁住房服务。

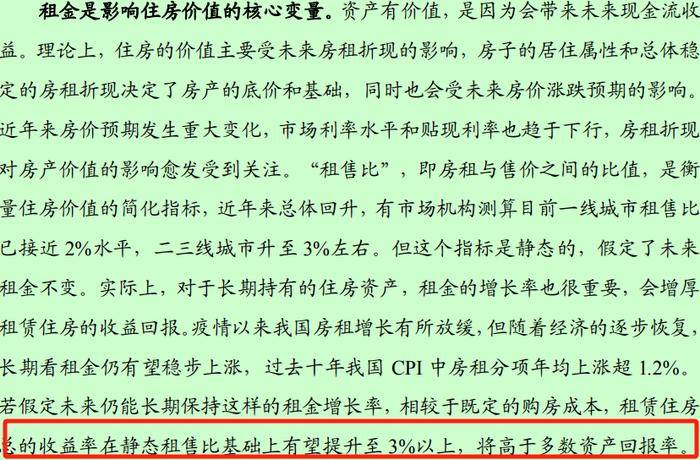

而具体到租赁市场的潜力,央行在专栏中专门做了一组计算:“有市场机构测算目前一线城市租售比已接近2%水平,二三线城市升至3%左右。但这个指标是静态的,假定了未来租金不变。实际上,对于长期持有的住房资产,租金的增长率也很重要,会增厚租赁住房的收益回报。疫情以来我国房租增长有所放缓,但随着经济的逐步恢复,长期看租金仍有望稳步上涨,过去十年我国CPI中房租分项年均上涨超1.2%。若假定未来仍能长期保持这样的租金增长率,相较于既定的购房成本,租赁住房总的收益率在静态租售比基础上有望提升至3%以上,将高于多数资产回报率。”

央行称租赁住房收益率将高于多数资产中国人民银行

对此,有市场人士分析,对于给定的购房成本,租售比与未来租金增长率加总,才能反映租赁住房总的收益率,目前很多城市和租赁需求比较旺的地区都达到了3%以上,高于多数资产回报率。从国际比较看,剔除房产税后的可比口径下,美、日租售比都在4%以上,英国也在3.5%左右。随着国内住房市场深度发展及居住观念更为多元化,租房的选择也会增多,我国租房收益率还有提高空间,而我国对于房屋未来的定价依据,也将愈来愈发看中租金这个要素。

值得注意的是,央行主动提及租房市场发展不仅为金融支持地产行业指明了方向,其本身也有着具体的政策背景。

5月17日,在全国切实做好保交房工作视频会议中,中共中央政治局委员、国务院副总理何立峰强调:“商品房库存较多城市,政府可以需定购,酌情以合理价格收购部分商品房用作保障性住房。”

同日下午,国新办举行国务院政策例行吹风会,在会上中国人民银行副行长陶玲表示,将设立3000亿元保障性住房再贷款,利率为1.75%,期限一年,可以展期4次,这笔资金将鼓励引导金融机构按照市场化、法治化原则,支持地方国有企业以合理价格收购已建成未出售商品房,用作配售型或配租型保障性住房,预计将带动银行贷款5000亿元。

而在本次货币政策报告中,央行也提到了这部分的执行进展。表示“今年6月份,央行设立保障性住房再贷款,激励引导金融机构支持地方国有企业收购已建成未出售商品房,用于配租配售。同时,租赁住房贷款支持计划不再实施,1000亿元额度并入保障性住房再贷款,保障性住房再贷款合计3000亿元。支持的收购标的由商品住房扩大到商品房,用途由租赁扩大到可租可售。6月末,金融机构发放的租赁住房贷款余额为247亿元,租赁住房贷款支持计划余额为121亿元。”

再次警告债券牛市

除了宏观政策和住房租赁市场,本次《报告》重点关注了债券资产和债券型理财产品的风险。

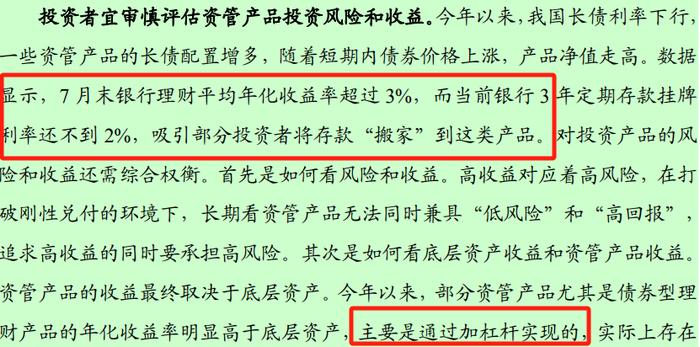

一方面,央行指出,对金融机构持有债券资产的风险敞口开展压力测试,防范利率风险;另一方面,央行在专栏《资管产品净值机制对公众投资者的影响》中提出,年内部分资管产品尤其是债券型理财产品的年化收益率明显高于底层资产,主要是通过加杠杆实现的,实际上存在较大的利率风险。

央行表示目前债券理财存在风险中国人民银行

事实上,今年以来,债市表现火热,部分投向债券市场的资管产品净值持续走高。数据显示,7月末银行理财平均年化收益率超过3%,而当前银行三年定期存款挂牌利率还不到2%,吸引部分投资者将存款“搬家”到这类产品。

另据《中国银行业理财市场半年报告(2024年上)》,截至今年6月末,我国银行理财市场存续规模达28.52万亿元,较年初增长6.43%;投资者数量增至1.22亿个,其中,个人投资者占比达98.74%,上半年新增738.88万个。

央行指出,在打破刚性兑付的环境下,长期看资管产品无法同时兼具“低风险”和“高回报”。资管产品的收益最终取决于底层资产。未来市场利率回升时,相关资管产品净值回撤也会很大。

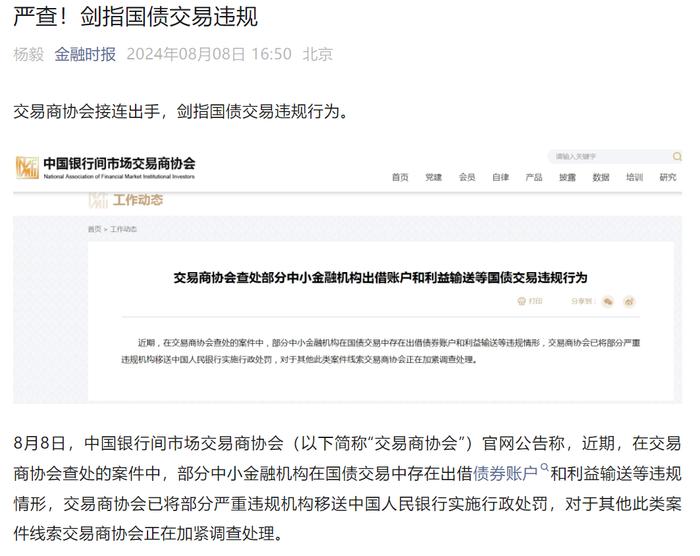

本次敲打已经是是央行今年以来关注国债收益率的第三阶段:第一阶段是通过旗下《金融时报》进行引导;第二阶段是7月1日发布开展国债借入操作公告;第三阶段是7月22日超预期下调政策利率10bp后市场对新的国债收益率合意水平处于试探阶段,8月5日大行开始大规模卖出10年期活跃国债。

央行主管金融时报连续敲打国债市场金融时报

央行主管交易商协会连续两日发布有关中小金融机构涉国债交易有关行为,并直接点名江苏地区4家农商行的公告,引发市场高度关注,国债交易随之降温,收益率连续上行。