债市周观察 | 下阶段债市的核心因素在于资金面

利率债:下阶段债市的

核心因素在于资金面

上周(指8.5-8.11,下同)在央行持续提示风险的作用下,大行与股份行持续卖出利率债,债市出现一定幅度调整。在二季度货币政策执行报告中,央行指出“一些资管产品的长债配置增多,随着短期内债券价格上涨,产品净值走高。数据显示,7月末银行理财平均年化收益率超过3%,而当前银行3年定期存款挂牌利率还不到2%,吸引部分投资者将存款“搬家”到这类产品。对投资产品的风险和收益还需综合权衡”,“今年以来,部分资管产品尤其是债券型理财产品的年化收益率明显高于底层资产,主要是通过加杠杆实现的,实际上存在较大的利率风险。未来市场利率回升时,相关资管产品净值回撤也会很大”,这或许是央行持续提示债市风险的原因。

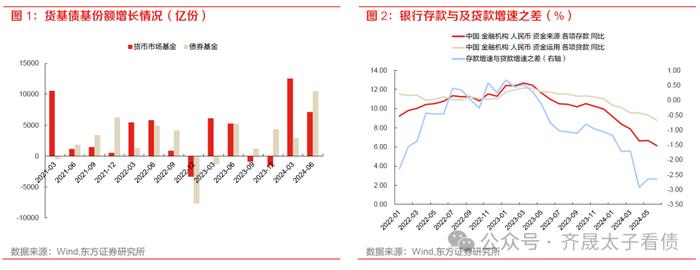

今年“存款搬家”现象的确较为明显,今年上半年货基、债基份额分别增长1.97、1.34万亿,明显高于过去几年水平;上半年理财存续规模从去年年末26.8万亿抬升至6月末的28.53万亿,上升1.73万亿,幅度也较高。与此同时,从信贷收支表看,银行各类存款同比增速不断下降,与各类贷款同比增速之差,也从去年10月-0.8%不断下滑,6月最新-2.7%,说明贷款增速下降不是存款增速低的唯一原因,存款向表外流失现象加重。

但从银行间回购成交量看,24年质押式回购成交量并未延续此前趋势,并未跟随债市规模呈逐年增加态势。24年至今为止日均成交量为6.46万亿,低于23年日均成交量的6.70万亿。因此,我们根据托管量和回购数据测算的债市杠杆率在24年也并未显著升高。固收资管产品之所以能够产生较大收益,主要来自于债券价格上涨带来的资本利得。以3年期国债为例,目前久期在2.5左右,目前估值收益率相较年初下行幅度在60bp左右,资本利得即带来1.5%左右的收益,再加上2.0%左右的票面利率,不加杠杆,收益也会超过3%,这也是24年债市低杠杆和固收资管产品高收益并存的原因。

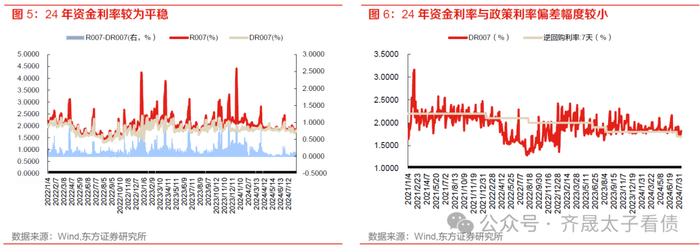

此外,24年央行对资金利率的调控更加精确,使得资金利率偏离政策利率幅度较小,在非银固收产品规模扩张较大,债市杠杆率偏低的“被动降杠杆”状态下,资金分层现象也出现明显改善,这与央行货币政策执行报告中“强化公开市场7天期回购操作利率的主要政策利率属性”,“引导市场利率更好围绕政策利率中枢平稳运行”的政策目标是一致的。

回顾22年底理财赎回潮的情况,若债市持续较大调整,或将引发固收资管产品在短期内被大量赎回,市场“被动降杠杆”环境将逐渐转化为“被动加杠杆”环境,使得银行间杠杆率被动提升,资金利率将向上偏离政策利率运行,资金分层现象也将重新出现。因此,在央行通过各种方式提示债市长端风险已成为共识的背景下,下阶段央行对于资金利率的调控态度将成为债市调整幅度和持续时间的关键因素。若央行可以在短期内容忍资金利率出现较为明显的收紧,那么固收资管产品的负反馈或将持续,债市或将出现从熊陡到熊平的调整;若央行在资金利率收紧时能够给予有效对冲,就如同7月税期和跨月的时候一样,那么资金利率就会牵制长端利率的上行,债市在维持收益率曲线陡峭化的同时将进入震荡运行。

信用债:估值同步调整,

但利差被动收窄

8月5日至8月11日信用债一级发行3053亿元,较前周增加948亿元,环比明显恢复;总偿还量上升至2236亿元,并最终净融入816亿元,净融资额环比同样提升;上周未统计到取消/推迟发行信用债。融资成本方面,AA+级中票新发成本环比提升,其余小幅波动,新发AA/AA-频率仍处于较低水平。

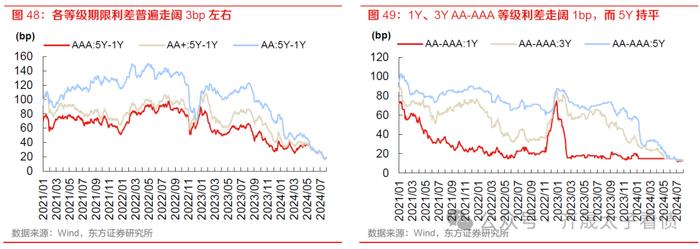

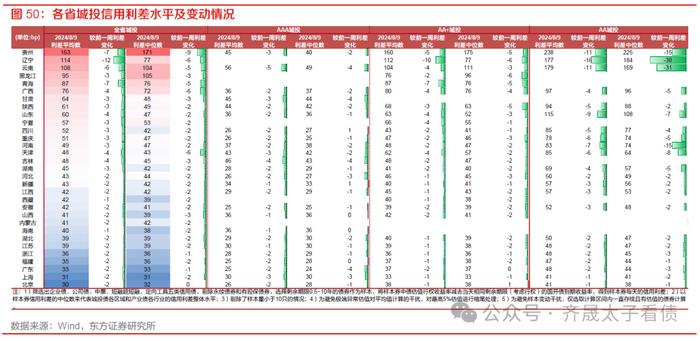

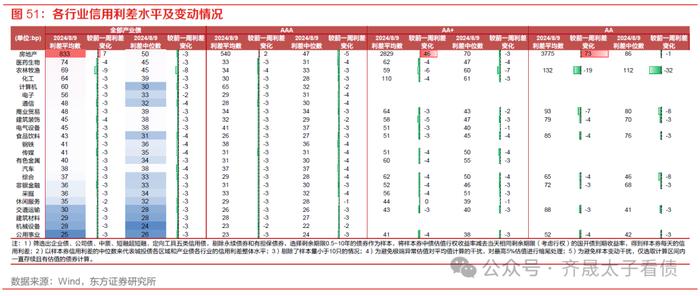

上周各等级收益率曲线重归熊陡,无风险收益率整体上移且幅度更大,最终信用利差全面被动收窄,短端收窄幅度较大,中枢约3bp。各等级3Y-1Y、5Y-1Y期限利差全面走阔,幅度在3bp左右;1Y、3YAA-AAA等级利差走阔1bp,而5Y持平。城投债信用利差方面,上周各省信用利差全面收窄,个别幅度偏大,依然是绝对估值偏高的区域利差压缩较多,如辽宁、青海和贵州;产业债信用利差方面,上周除房地产外各行业全面收窄,中枢约3bp,与城投表现相近。

二级成交方面,换手率环比继续下降,上周高折价债券数量保持高位,均为房企债,折价频率高且幅度居前的地产主体包括融创、阳光城和碧桂园。个体估值变化方面,走阔居前的依然为碧桂园、珠江投资和旭辉。

可转债:估值继续下行

上周权益呈缩量下跌走势,上证指数下跌1.48%、深证成指下跌1.87%、创业板指下跌2.60%、科创50下跌2.77%、北证50下跌2.02%、中证2000下跌1.92%,转债指数下跌,中证转债指数下跌0.71%。行业方面,上周房地产、食品饮料、建筑材料领涨,计算机、国防军工、电子领跌。全A成交下滑,当周日均成交金额为6439.32亿元,环比下行747.34亿元,周五日成交跌至5600亿元。北向资金大幅流出,净流出147.60亿元。周一权益市场随外盘大跌,而后震荡,“东升西落”并未出现,外围的崩盘不会带来增量资金,以当前低迷的交易量,难以支撑题材板块,高红利将再受关注。数据方面,中国7月出口(以美元计价)同比增长7%,预期增9.5%,前值增8.6%;进口增长7.2%,预期增3%,前值降2.3%;贸易顺差846.5亿美元,前值990.5亿美元;7月份CPI数据公布,同环比都为0.5%,为最近5个月以来的最好表现。

上周转债跟随权益下行,转债平价中枢下行1.1%,来到70.5元,转股溢价率中枢上行0.8%,来到50.3%,转债交易量有所回落,日成交跌破400亿元。当前转债性价比有所回升,从平均价格、YTM等各个指标看,当前转债市场处于不错的入场区间,部分临近回售转债可适当博弈,在权益磨底的环境下,转债市场可先选择债底较强的优质转债做布局,等待反转信号。

本周关注事项及重要数据公布

本周后续值得关注的数据有:中国将公布经济数据、金融数据等各项指标;美国将公布7月PPI、7月CPI、7月零售销售等数据,欧元区将公布6月工业生产指数等数据。央行方面,周四或将公布8月MLF利率。

本周利率债供给规模测算

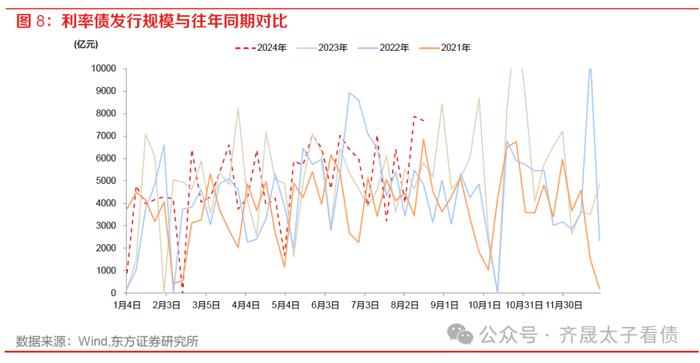

8月12日当周预计将有4310亿国债、2129亿地方债和1250亿政金债发行,预计实际发行总规模在7689亿左右,处于同期偏高水平。

利率债回顾:长端利率快速上行

公开市场操作整体净回笼。流动性相对充裕,央行逆回购投放规模偏低,当周逆回购投放规模合计213亿,到期7811亿,净回笼7598亿。

资金市场量价同升。从量上看,银行间质押式回购单日成交量继续抬升,周度均值在7.27万亿左右;隔夜占比均值在89.3%左右。从价上看,资金利率低位回升,R与DR利差维持低位。8月9日隔夜、7天DR利率较上周分别变动22.9、12.8bp至1.79%、1.82%;隔夜、7天R利率达到1.86%、1.87%。

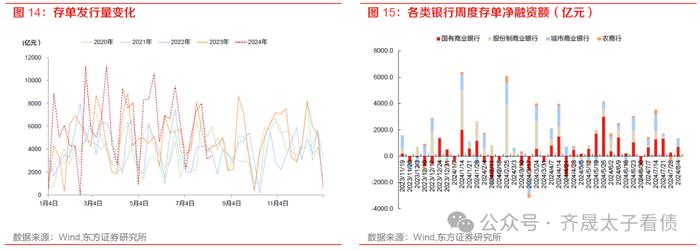

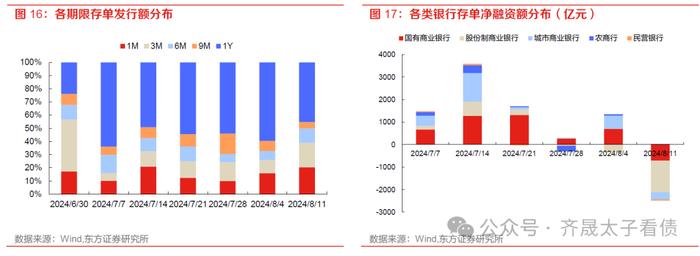

存单净融资额下滑,收益率调整。从一级发行及到期量来看,上周发行量小幅抬升,净融资额转负。8月5日当周发行规模为3458亿(较前一周+316亿),到期规模为5918亿(较前一周+3743亿),净融资额为-2460亿(较前一周-34271亿)。发行银行方面,各类银行净融资均偏弱。二级收益率方面,1M、3M、6M存单收益率分别变动7.9、2.8、4.4bp至1.75%、1.76%、1.86%,1年期存单收益率上行至至1.89%。

上周债市各期限利率出现较大幅度抬升。上周债市调整较为剧烈,主要源于央行引导下的大行持续卖出,尤其对于10Y、7Y国债。

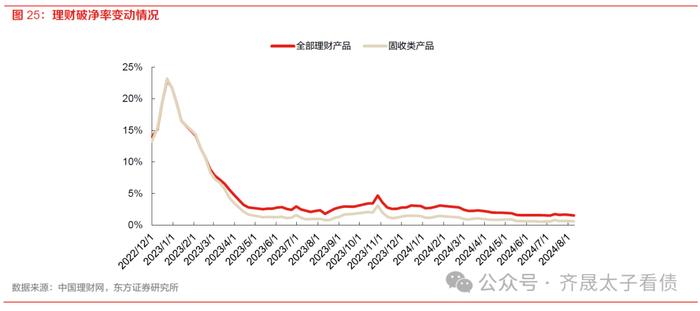

固收类理财产品破净率变动不大。据中国理财网数据,截至8月2日,净值可得的存续理财产品中,破净率小幅下行至1.6%附近;其中固收类理财产品破净率维持在0.6%。

高频数据跟踪:开工率多下滑,

商品房成交边际改善

生产端,开工率多下滑。需求端,乘用车厂家批发及厂家零售数据边际改善。土地成交量价转弱,商品房成交同比改善。8月4日当周,百大中城市土地成交面积、成交土地楼面均价同比转负,分别为-23%、-33%。不过30大中城市商品房成交面积同比增速读数边际改善,同比增长7.6%。出口指数方面,SCFI综合指数、CCFI综合指数下滑,分别变动-3.3、-2.2%。

价格端,原油价格回落;铜铝价格上行;煤炭价格分化。中游方面,建材价格指数下滑,水泥指数变动-0.3%,玻璃指数变动-3.8%。螺纹钢库存下滑至535万吨,产量同比增速继续下滑,期货价格下滑-2%。下游消费端,蔬菜、水果、猪肉价格分别变动8.7%、-0.1%、3.4%。

信用债回顾:

收益率曲线熊陡,但信用利差被动收窄

本文节选自东方证券研究所8月11日发布的研报《下阶段债市的核心因素在于资金面》

免责声明

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。