东方财富正在变成传统券商的样子

21世纪经济报道记者王媛媛上海报道

8月9日晚间,东方财富公布了2024年半年度报。上半年,公司的营收、净利润,继续同比下滑。

在资本市场的低迷表现以及证券基金行业的重磅政策调整之下,这样的财务数据在意料之中。

只不过,比起3年前要“撕掉”券商标签的雄心壮志,如今的东方财富,越发像一个传统券商了。

当“雄心”碰上“熊市”

2021年,当东方财富成为资本市场的宠儿,其市值不断超越传统券商“一哥”中信证券时,鲜少公开露面的董事长其实在机构调研会上出现,对资本市场的投资者强调:“不能把我们当作券商看待。”

在那个火热的调研会上,东方财富强调的关键词是“流量”、“高净利润率”等极具互联网思维的词汇——尽管市场始终将它当成一个股价有高弹性的互联网券商股在炒。

那个时候董事长其实称:“东方财富摆脱了熊市的困扰,比如哪怕2017-2018年市场不太好时,东方财富也一直在增长,比如今年(2021年)一季度业绩超过了2019年全年,这就是公司在熊市中,呈现了非券商特征,并不能把东方财富当作券商看待。”

在当时的逻辑看来,东方财富和其他券商相比,收入、利润、赚钱模式都不一样,尤其是ROE,远高于其他券商。

在牛市之中,这样的故事令人振奋。

但是,有一天传说中的“熊”真的来临时,以前的故事总会轻易地立不住脚,公司的发展逻辑也重新改写。

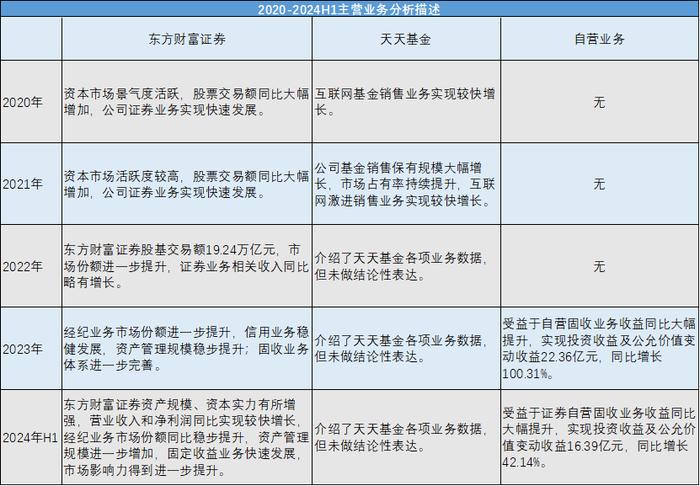

2022年、2023年,东方财富营业收入与净利润增速连续2年同比下降。从2024年中报及目前的行业动向来看,2024年全年亦极有可能延续下降惯性。

根据2024年中报数据,2024年上半年,东方财富实现营业收入49.45亿元,同比下降14%;实现扣非后归母净利润38.79亿元,同比下降4.87%。

东方财富的营收来源主要有两个,一个是以东方财富证券为主体的“证券业务”收入,另一个是以天天基金为主体的“金融电子商务服务”。

2024年上半年,证券业务收入34.22亿元,接近2021年中报的水平;金融电子商务服务收入14.12亿元,接近2020年中报的水平。

对于东方财富来说,曾经的天天基金是其寻找的业务第二增长点。但随着基金销售业务的低迷,以及新的《公开募集证券投资基金证券交易费用管理规定》(一般称“新佣金政策”)于7月1日执行,当下的东方财富走入了一个“关键时刻”。

“狼来了”之后,开始认真做研究所

8月初,业内传出消息称,兴业证券研究所副所长孟杰拟离职,下一站或将加盟东方财富任研究所所长。

消息称,跟随孟杰的,有兴业证券电子首席李双亮(已经离职),拟任东方财富电子首席、副所长;兴业证券轻工纺服行业首席赵树理(可能离职),拟任东方财富所长助理。而原兴业证券研究团队王翩翩已入职东方财富证券,拟任建筑行业首席。

东方财富原所长周旭辉转任联席所长,后续将主要分管机构销售。

这样大的人事变动,暗含一条信息:东方财富要把研究所业务做起来。

不过,这已经不是东方财富第一次告诉市场,要将研究所业务做起来。尽管东方财富自身在资本市场赚足了眼球,但其研究所却一直毫无存在感。

机构人士回忆,东方财富第一次宣称要做大研究所业务,是在2019年左右。由于2019年的牛市行情,不少券商研究所在这一年赚了很多钱。东方财富研究所在这一年也招了一些人,想要把研究所业务做起来。

“当时分管研究所业务的好像是公司内部的人,不是传统意义上那些大券商研究所过去的知名分析师,所以东财当时的研究所所长是谁,大家都没关注,而且东财研究所也没什么存在感。”该名机构人士称。

随后便是市场流传的一句话:东方财富董事长其实对研究所的实力不太满意。

直到2021年6月,原海通证券电新首席周旭辉,官宣加入东方财富证券,主持研究所工作。

官宣的时候,周旭辉发朋友圈称:“打造精品创新型研究所,助力券商流量龙头的资产管理升级,诚邀各路豪杰加盟。”

但多年过去后,市场发现,周旭辉当初的豪言壮志并没有实现。

“东财研究所这几年是没有行业首席的,只有所长周旭辉带着一些分析师在做研究。”有券商投研人士称。

“周旭辉做不起来的核心原因是,东财董事长一直都不认为研究所是一门好生意,支持力度不够。分析师的要价高,赚的钱没有其他业务部门的多,舆情风险还特别大,时不时冲上热搜。”该名券商投研人士称。

时至今日,兴业研究所原副所长带领多名行业拟加入东方财富证券,这是东财第三次准备把研究所业务做起来。同时,也是看起来投入最多(主要是人力成本)、可信度最高的一次。

“即使到了今天,董事长其实依然认为研究所不是一个好生意。只不过兴业证券降薪太厉害,市场传降幅在70%-80%左右。对于东方财富来说,是一个挖人的好机会。而且东方财富,现在也不得不做研究所业务了。”接近东方财富的消息人士称。

不得不做研究所:从“一条腿”到“两条腿”

即使其实再不喜欢研究所这门生意,但还是不得不做。因为2024年下半年,对东方财富来说,考验太大了。

如果仅仅是资本市场行情萎靡,并不足以让这位久经资本战场的商业大佬下定决心去做一个自己一直以来不看好的生意。

东方财富的痛在于,于7月执行的新的佣金政策,对天天基金网的冲击影响目前暂时难以估量。

4月19日,证监会发布实施《公开募集证券投资基金证券交易费用管理规定》(以下简称《规定》),《规定》自2024年7月1日起正式实施。

《规定》有19条,其中,最令资本市场关注的有两个:一个是降佣,调节公募股票交易佣金费率;另一个是佣金不得代付、不得与代销挂钩,只能支付券商研究所的投研服务。

这个看似直接影响了传统券商收入的政策,实则间接挤压了天天基金的收入。

天天基金网以前的收入,基本都是公募基金的尾佣。这部分钱,来自于公募基金跟基民提取的管理费里面的支出。

天天基金作为一个互联网代销平台,与它同台竞争的分为三类,分别是:其他互联网代销平台、银行渠道、券商。

公募基金找这些平台代销产品,就需要支付相应的费用。

过去,公募基金通过两种方式对这三类平台支付费用:股票交易佣金和营销支出——股票交易佣金只有券商能赚,营销支出则主要支付互联网代销平台和银行渠道。

但随着今年7月新的佣金政策落地,公募基金无法通过佣金支付券商代销产品的费用。但如此庞大的渠道,也需要维护,于是公募基金现在需要用营销支出来覆盖三类机构的费用。且伴随着公募基金降管理费、市场表现低迷,对于天天基金来说,不仅蛋糕小了,还挤进来一个强有力的竞争对手,营收有可能出现比较大的下降。

“放在以前,天天基金很强势,他们可能也不愿意东方财富有个研究所出来。因为如果公募跟研究所合作,把很多费用用佣金结算,那研究所的人也要分钱,天天基金的收入就少了。但是现在广告业务,也就是营销支出的费用可能会降很多,那东方财富就必须要把研究所做起来,给公募提供投研服务。然后之前公募客户的交情也都在,那么就能够通过研究所支付佣金,把合作维持下去。”有投研人士称。

“简单理解,就是假设原来公募跟东方财富合作有两个口子,但是因为天天基金业务模式好、高利润率、赚的也多,所以就不用想着去做研究所,主要使用一个口子。但是现在这个口子要缩了,但是客户交情还在,如果把另一个口子做好了,客户还能继续进行支付。这样总的营收变化尽量可以少一些。”上述投研人士称。

“大部分券商原来只赚佣金,就是一条腿走路,现在形势变了,不得不赚营销支出的钱。东方财富之前也是一条腿走路,原来只赚营销支出的钱,现在不得不赚佣金了。”该名投研人士称。

在时代的推动之下,曾经“特立独行”寻找第二增长点的东方财富,开始与传统券商“殊途同归”。

自营增长“财务戏法”:像极了传统券商的样子

自营业务的增长,的确能让上市券商的业绩变得好看一些。但这个传统券商过去几年在玩的“财务戏法”,东方财富本不屑于使用。却从2023年年报开始、到2024年半年报,不可避免地逐了大流。

根据2024年半年报,公司称,受益于证券自营固定收益业务收益同比大幅提升,东方财富上半年实现投资收益及公允价值变动收益(不包含在营业总收入中)16.39亿元,同比增长42.14%。

东方财富称,在推动证券经纪、基金销售等优势业务稳步发展的同时,公司持续强化投资管理能力,推动证券自营投资规模逐年增长。报告期内,公司实现投资收益及公允价值变动收益合计16.39亿元,同比增长42.14%。

东方财富称,整体而言,公司自营业务的投资风格较为稳健。固定收益业务在夯实投资配置能力的基础上,加速非方向性交易与做市服务的发展,提升稳健盈利能力。2024年上半年,东方财富证券在银行间债券现券交易量同比增长110%,交易活跃度显著提升,有效把握了市场交易机会。作为银行间市场综合做市商,东方财富证券在债券市场交易服务能力建设、客户渠道拓展和金融科技赋能等方面重点投入资源,不断拓宽做市服务的广度与深度。

自营资金的在管规模,在东方财富的年报中并没有具体披露,但从自营收入大幅增长以及主要是固收业务贡献收益,看得出,东方财富的自营规模从2022年开始得到了极大补充。

直到2023年,东方财富也同大多数传统券商一样,自营业务成为其年度经营的一个“亮点”。

正如中年人每次听到《大话西游》结尾的那句话时,总有一种泪流满面的冲动。当东方财富变得愈发像传统券商的样子,又何尝不是证券基金行业在时代洪流中的一个缩影。