瑞再研究院最新报告 | 2023年中国身故风险韧性显著反弹

01

报告摘要

继7月瑞再研究院发布sigma韧性指数报告后,瑞再研究院今日发布《中国身故风险韧性指数-区域发展分析》(以下简称《报告》

1

),针对中国的身故风险韧性进行深入探讨。报告披露了最新的中国及各省级地区的身故韧性指数,分析了近十年来中国不同地区身故风险韧性与主要驱动因素的变化趋势,归纳并梳理了地区间发展差异与结构性特征,评估了寿险保障对身故韧性的影响。鉴于寿险保障对增强身故韧性具有重要作用,《报告》也对全球主要发达市场寿险业发展的成熟经验进行了梳理,以期为中国寿险行业提供参考和借鉴。

02

研究背景

身故风险保障需求主要考虑因家庭主要经济支柱不幸身故所导致的未来若干年的收入损失,因此应对身故风险的家庭财务能力取决于家庭的储蓄、金融资产和寿险保障。其中,寿险作为应对身故风险的有效金融工具,具有非常重要的风险保障功能。

对家庭而言,理想的寿险保障水平应是基于家庭主要收入者生命全周期的永久收入、被抚养人状况、家庭结构和风险偏好的综合考量。从全球来看,身故风险韧性较高的国家/地区,寿险市场发展程度更高,寿险保障能够发挥重要作用。

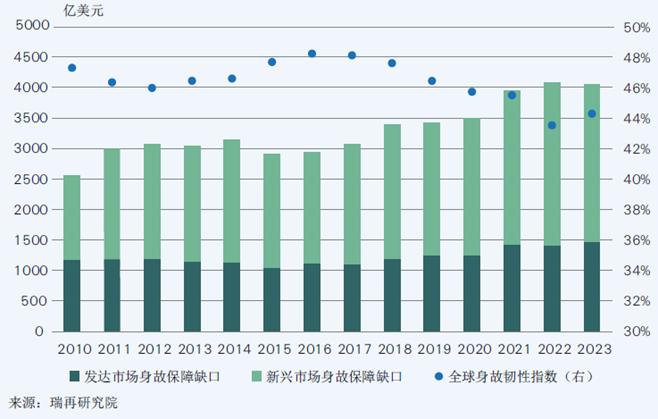

自2019年以来,瑞士再保险持续发布全球保险韧性指数报告,其中包括对身故保障缺口和身故风险韧性指数的估算。根据瑞再研究院sigma数据,2023年全球身故风险韧性(即可得保障占保障需求的比例)为44%,较2022年(43%)有所上升,但仍低于10年前的47%。2023年,全球身故风险保障缺口总体保持稳定,规模估计为4140亿美元。

03

主要洞察

//近10年来中国身故风险敞口持续扩大,2023年小幅回落

数十年来,中国经济发展带动居民收入和家庭财富快速增长,居民部门负债快速攀升,同时老龄化、家庭规模小型化等人口结构性趋势导致家庭抚养压力上升,身故风险敞口日益扩大。本研究结果显示,中国身故保障缺口规模从2013年不足70万亿元的规模逐步攀升至2023年的173.8万亿元(按约当保费衡量为5215亿元)。同期,中国身故韧性指数从近十年的峰值43%逐步降至2022年的36%,之后在2023年反弹至38%,但仍低于疫情前水平。这意味着依然有六成以上的身故风险缺乏保障。

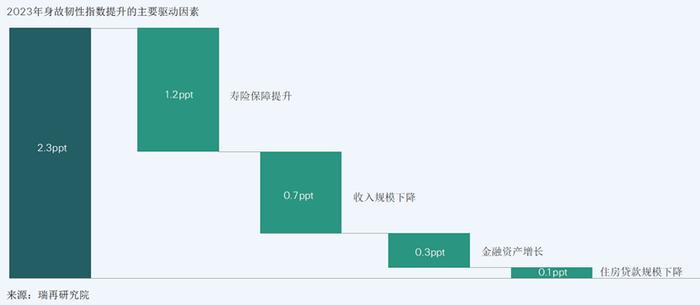

//寿险市场发展是2023年中国身故韧性改善的最主要因素

2023年,寿险市场显著回暖,保费增速达12.8%,估计对身故韧性改善的贡献度达一半以上,是最重要的影响因素。家庭收入增速放缓、房地产市场加速转型使居民房贷余额首次出现回落,是身故风险保障需求下降的主要原因,进而导致需求增速慢于可得保障增速,从而促进了身故韧性的改善。

//区域发展概况:华东南与华北地区身故韧性接近全球平均水平,东北、西北、西南地区与全球新兴市场平均水平相当

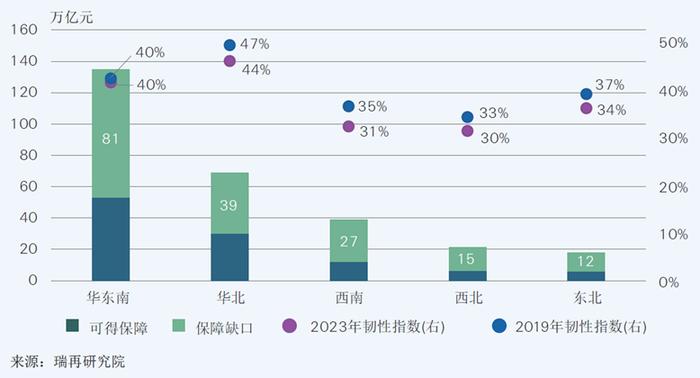

分区域看2,经济更为发达的华东南和华北地区合计占全国身故保障缺口的七成左右,但同时具有较高的身故风险韧性,韧性指数估计分别为40%和44%,已接近全球平均水平(45%),但与发达市场(57%)仍有差距。东北、西北、西南地区的身故韧性在30%-34%之间,接近全球新兴市场的平均水平(34%)。十年间,各地区之间的身故韧性差距有所收窄,但目前均低于疫情前水平。

(2023年与2019年对比)

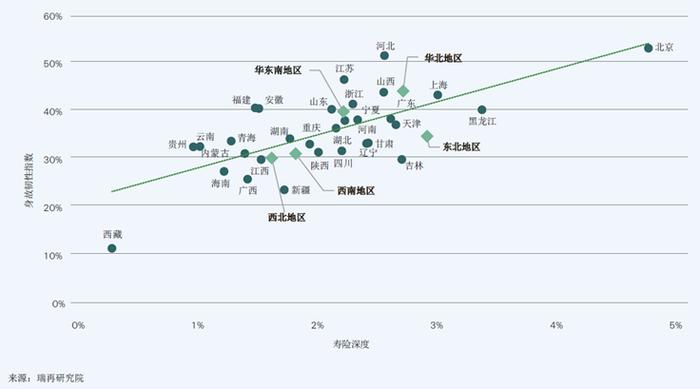

分省来看,中国各省级地区的身故韧性均有所提升,韧性指数从不足15%到50%以上不等,其中21个省级地区的身故韧性低于全国平均水平。北京和上海寿险保费增速在2023年分别反弹了21%和25%,带动其韧性指数分别提高了4.6和3.8个百分点,至53%/43%,是全国身故韧性提升最快的省级地区。

//寿险保障程度是解释地区间存在身故韧性差异的重要原因

《报告》发现,各省寿险深度与身故风险韧性存在正相关性,即寿险深度较高的地区通常具有较高的身故韧性。例如,华东南地区人均GDP全国最高,但其身故韧性指数却低于华北地区,主要由于后者的寿险深度更高。类似的,由于东北地区寿险深度全国最高,其身故韧性高于西北和西南地区。可见,寿险保障的提升是增强身故风险韧性的关键,尤其是在经济欠发达地区。据《报告》估算,如其他条件不变,寿险深度若提升1个百分点,中国身故韧性指数将提高6个百分点。

未来一段时期,中国经济将向高质量发展转型,在房地产市场调整与利率中枢趋势性下行的背景下,家庭部门债务规模预计将延续温和下降趋势,有助于稳定身故风险保障需求规模。目前,中国寿险风险保额满足了13%的身故风险保障需求,与亚太发达市场相比仍有一定差距(39%),可见中国寿险市场仍有较大的发展空间。随着中国家庭风险意识的提升、中等收入群体的进一步扩大、以及寿险产品的长期风险保障与资产保值功能进一步凸显,预计中国寿险市场将延续平稳发展态势,有望推动身故韧性温和提升。

//国际发达寿险市场发展经验

基于对欧美及亚太发达市场寿险业发展历程的梳理,《报告》总结了发达市场经验对中国市场的启示。国际经验显示,促进寿险市场发展需要市场参与者的共同努力。在监管机构推动行业的规范化与市场化发展的同时,公共部门和保险公司应积极宣传,不断提升公众对身故风险与寿险产品的认知。

发达市场的寿险业在转型时期的举措亦值得中国市场参考和借鉴。保险业在利率下行环境下需严控死差、费差,强化承保纪律;积极推动寿险产品创新,注重寿险产品的保险保障功能,加强寿险产品的市场化定价能力,设计更具灵活特征的寿险产品;优化资本配置,多元化投资组合、拓宽投资渠道,以推动业务的可持续经营。此外,商业部门与政府部门可以探索创新合作机制,逐步形成商业保险与社会保险相互衔接与互补的良性发展格局。

1本报告的研究范畴为中国大陆的一级行政区,正文中简称“省级地区”,具体包含22个省(河北、山西、辽宁、吉林、黑龙江、江苏、浙江、安徽、福建、江西、山东、河南、湖北、湖南、广东、海南、四川、贵州、云南、陕西、甘肃、青海)、5个自治区(内蒙古、广西、西藏、宁夏、新疆)和4个直辖市(北京、天津、上海、重庆),不含台湾省、香港和澳门特别行政区。

2由于历史因素和发展模式差异,不同地区的经济发展水平存在显著差异。我们基于华北、华东南、东北、西北和西南五大区域进行分析。资料来源:李国平:“十四五”期间需要重新进行区域划分并制定差异化的区域政策-中国区域科学协会。