《通过银行进行国际收支统计申报业务指引(2023年版)》政策问答

转自:国家外汇管理局

一、关于间接申报的原则

疑问1:“关于间接申报的范围和要求”中规定,除经常项目管理和资本项目管理有明确要求外,境内居民个人和机构通过境内银行与境内非居民个人之间发生的人民币收付款暂不申报,其中“明确要求”依据是什么?

答:根据《国家外汇管理局关于印发货物贸易外汇管理法规有关问题的通知》(汇发〔2012〕38号)、《国家外汇管理局综合司关于印发〈资本项目外汇业务指引(2020年版)〉的通知》(汇综发〔2020〕89号)等规定,部分人民币涉外业务需要进行申报信息和管理信息的报送。交易主体可基于外汇局和银行的指导在办理具体业务时按管理要求申报。

疑问2:如果一笔涉外收付款涉及两种或两种以上交易性质,应如何申报?

答:一张境内银行涉外收付凭证“交易编码”“相应币种及金额”和“交易附言”栏最多可填列两行。一笔交易涉及两种或以上交易性质,按照“进出口核查项下优先、金额从大”的原则进行申报。若交易附言超过字数,则优先注明交易性质及金额,币种等要素可用“等”字样表示。

例如,一笔涉外收付款涉及两种交易性质,①为货物,②为其他,则交易金额无论①>②,还是②>①,第一行均填写①的交易性质和交易金额,第二行填写②的交易性质和交易金额;

一笔涉外收付款涉及三种交易性质,①②均为货物,③为其他,如果交易金额①>②>③,则第一行填写①的交易性质和交易金额,第二行填写②的交易性质和②+③的金额;

一笔涉外收付款涉及三种交易性质,①②均为货物,③为其他,如果交易金额①>③>②,则第一行填写①的交易性质和交易金额,第二行填写③的交易性质和②+③的金额。

二、专项业务申报

疑问3:非居民股东减持A股股份的申报中,“持股比例”如何判断?在哪个环节进行申报?

答:根据非居民股东原始持股比例判断。原持有股票份额大于等于10%的非居民股东减持A股股份,应申报在“622014-购买转让的外商投资企业股权”项下;原持有股票份额小于10%的非居民减持A股股份,应申报在“721040-非居民卖出境内股票或股权”项下。非居民通过境内证券公司账户减持A股股份,证券公司应在将非居民所获收入由证券账户转至境内开立的非居民账户(证转银)的环节进行间接申报。若不掌握原始持股信息,则证券公司可均申报在“721040-非居民卖出境内股票或股权”项下。

疑问4:债券通“北向通”业务的中间交易环节,是否需按照买卖成交单上的金额将本金和应计利息分开申报?

答:若申报主体能清楚区分本金和利息,则需分开申报。例如,境内居民A从境外非居民B处购买债券,支付本金和内含在债券中的未兑付利息,应根据A与B的现券买卖成交单上金额,将本金申报在“723013-非居民卖出境内短期债券”或“723023-非居民卖出境内中长期债券”项下,将未兑付利息申报在“322023-短期债券利息”或“322034-中长期债券利息”项下。若境内居民A又将该债券转卖给非居民C,则同样按上述性质区分申报收入,将本金申报在“723013-非居民买入境内短期债券”或“723023-非居民买入境内中长期债券”,未兑付利息申报在“322023-短期债券利息”或“322034-中长期债券利息”项下。

若申报主体不能清楚区分本金和利息,可将总额申报在“723013-非居民卖出/买入境内短期债券”或“723023-非居民卖出/买入境内中长期债券”项下。

疑问5:《业务指引》规定债券通南向通的涉外收付款业务由境内投资者(不含银行)通过其开户行进行申报,实践中如何具体落实?

答:鉴于三家试点行发挥类似“客户开户行的开户行”的作用,因此实践中仍要求三家试点行进行申报,申报时点为试点行资金跨境交易的时间。其中,境内银行以自有资金通过试点行投资南向通时,试点行和银行投资者均不进行间接申报;券商、基金等通过试点行投资南向通时,试点行需进行代报送。

疑问6:境内企业的开户行委托其他银行为企业向境外汇出款项,如何进行间接申报?

答:例如,境内A银行是境内B企业的开户行,现B企业通过A银行向境外汇出一笔款项,A银行委托境内C银行(转汇款行)汇出该笔款项,则应由境内A银行(即客户的经办行)为境内B企业进行间接申报。

疑问7:请进一步明确产权交易所涉外交易的申报。

答:涉及经常项下实物资产等跨境交易时,产权交易所需根据经常项目管理规定要求进行还原申报;涉及资本项下股权等跨境交易时,无需进行还原申报,产权交易所根据交易实质申报在相应项下。

三、其他申报要求

疑问8:由境内银行进行发卡或收单,但不通过境内银行卡清算机构清算的业务是否需要间接申报?

答:发卡行或收单行不需要进行间接申报,应根据内卡外用和外卡内用相关业务场景进行对外金融资产负债及交易统计申报。

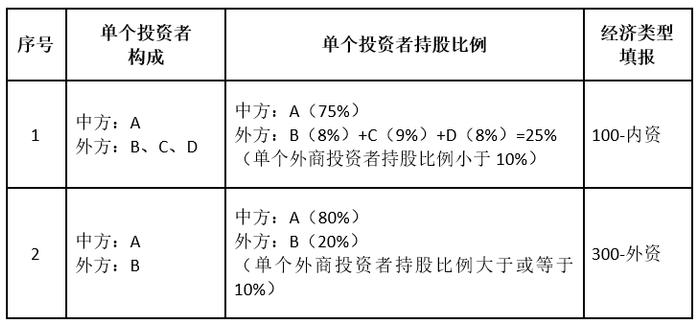

疑问9:《业务指引》将申报主体的经济类型填报标准调整为10%,实践中如何填写?

答:经济类型可根据申报主体单个外商投资者持股比例是否大于10%(含)标准来判断。仅当单个外商投资者的持股比例大于或等于10%时,经济类型才填报为“300-外资”。举例如下:

疑问10:根据10%的标准判断经济类型后,是否需要批量修改企业《组织机构基本情况表》的历史数据?

答:无需批量修改历史数据,随发现随修改即可。

疑问11:《组织机构基本情况表》可采用电子形式,首次办理涉外收付款业务时需提供相关证明文件。首次办理涉外收付款业务是指在境内首次办理还是在同一法人银行内首次办理?如果是在同一法人银行内首次办理,那在同一法人银行的不同支行(跨省、跨市)首次办理涉外收付款业务时,均需向银行提供《营业执照》或《特殊机构代码赋码通知书》等相关证明文件吗?

答:根据《国家外汇管理局关于印发〈通过银行进行国际收支统计申报业务实施细则〉的通知》(汇发〔2022〕22号)第十五条规定,机构申报主体在境内银行任何一家网点首次办理涉外收付款业务时,均应向银行提供《营业执照》或《特殊机构代码赋码通知书》等相关证明材料。该条规定的主要目的是便于及时更新企业基本情况。