李立峰&冯逸华:保险公司偿付能力监管标准优化点评--资本市场再引源头活水

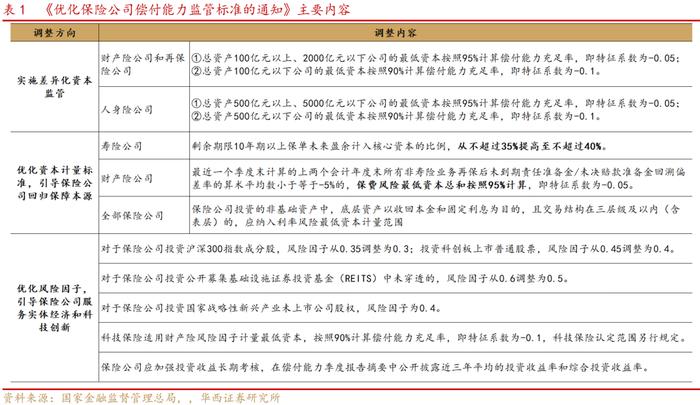

事件:2023年9月10日,国家金融监督管理总局发布《关于优化保险公司偿付能力监管标准的通知》(下称《通知》)。《通知》共十条,在不调整偿付能力红线的前提下,在最低资本要求、股票投资风险因子等方面优化保险公司偿付能力监管标准(表1)。

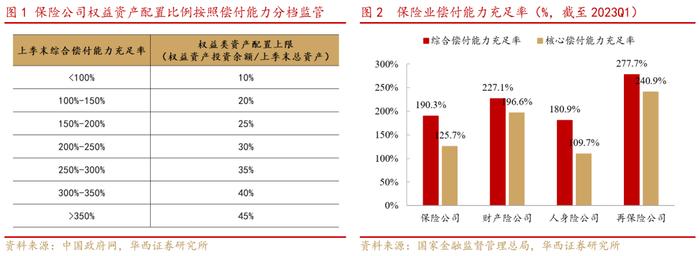

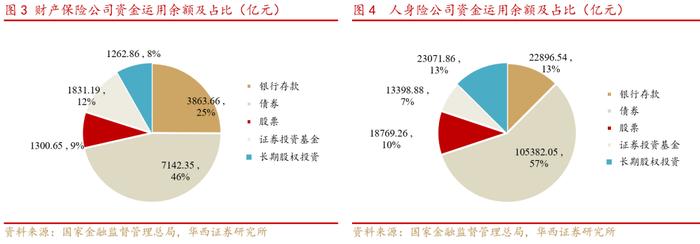

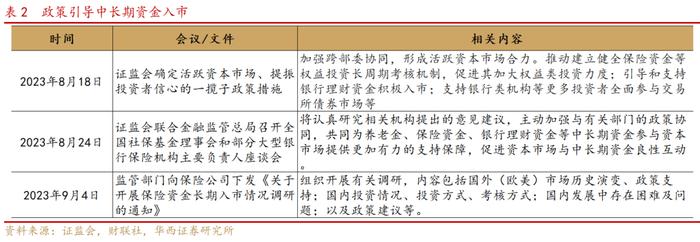

· 标准调整提升险企偿付能力水平,打开险资权益投资空间。偿付能力水平是限制险资入市的主要约束之一,2020年7月原银保监会发布《关于优化保险公司权益类资产配置监管有关事项的通知》,要求保险资金权益配置上限与综合偿付能力充足率(实际资本/最低资本)挂钩,实行分档监管(图1)。根据国家金融监管总局披露的最新数据,一季度末整体保险公司综合偿付能力充足率是190.3%,其中财险、人身险分别为227.1%、180.9%(图2),对应权益类资产投资比例上限为30%和25%。保险公司资金运用上,上半年财险公司和人身险公司权益类资产(股票、基金和长期股权投资)配置比例分别为21.81%、22.84%(图3、4),若再考虑非标资产的底层权益资产,目前部分保险公司权益投资比例已触及监管上限。

本次规则优化对于险企偿付能力充足率的提升在分子端和分母端均有体现(表1)。一是针对不同资产规模的保险公司,最低资本按照95%/90%计算;二是剩余期限10年期以上保单未来盈余计入核心资本的上限比例从35%提升至40%,保险公司实际资本将有所提升;三是优化权益投资风险因子,对于保险公司投资沪深300指数成分股,风险因子从0.35调整为0.3;投资科创板上市普通股票,风险因子从0.45调整为0.4;投资REITS未穿透的风险因子从0.6调整为0.5。风险因子调低将减少权益资产对最低资本的占用,释放险资权益投资空间。

·活跃资本市场导向明确,中长期资金入市提速。在7.24政治局会议“活跃资本市场”政策引导下,证监会和相关部门加强跨部门沟通,针对中长期资金入市展开调研、座谈会等,一系列举措旨在营造有利于中长期资金入市的政策环境(表2)。后续政策有望在完善投资管理制度、优化会计处理、推动保险资金长期股权投资试点、加快养老金扩容、支持银行理财资金投资、长周期考核机制等方面落地更多细则,推动长期资金与资本市场良性互动发展。

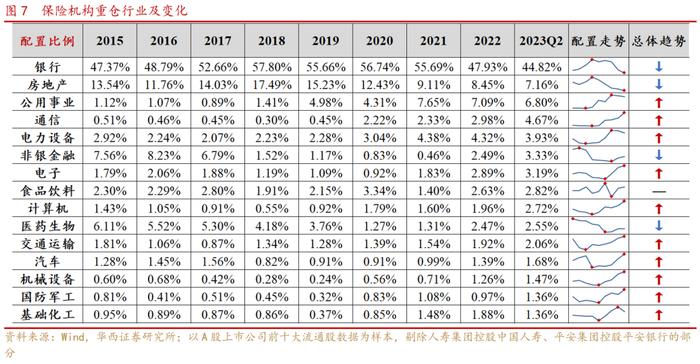

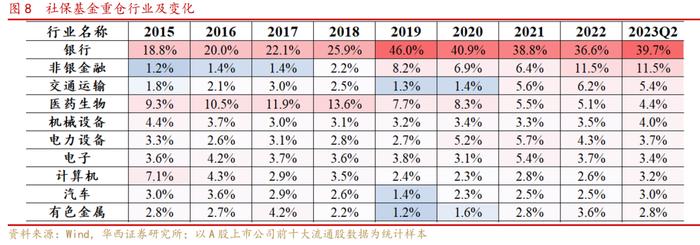

·中长期金融活水将流向哪里?根据我们的测算,截至2023Q2,保险资金、养老金(社保基金、企业年金、基本养老保险基金)持有A股流通股市值分别为2.01万亿、1.37万亿,合计占全A流通市值的4.74%(图5、6)。中长期资金入市将为蓝筹企业、科创企业等提供更长期稳定的金融活水:一是顺应长久期资金的高股息偏好,2023Q2保险机构大幅超配银行、地产,社保基金重仓金融、交运(图7、8);二是政策引导资金加大对科技创新企业的支持力度,如本次《通知》就保险公司投资科创板股票和国家战略性新兴产业未上市公司股权风险因子的调整和赋值等。配置变化上,近年险资和养老金对科技、制造等领域的配置也在边际增加。

■风险提示:政策推进不及预期,经济复苏不及预期,海外流动性紧缩超预期,海外黑天鹅事件等。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师执业编号:S1120520090003

分析师:张海燕

分析师执业编号:S1120521040002

分析师:张玮

分析师执业编号:S1120522030001

分析师:冯逸华

分析师执业编号:S1120523070007

证券研究报告:《资本市场再引源头活水——《关于优化保险公司偿付能力监管标准的通知》点评》

报告发布日期:2023年09月12日