惠誉博华2023年石油化工行业中期信用观察:投产高峰与需求疲弱夹击下步履维艰

高利率环境下,温和衰退引发的需求萎缩担忧使得油价缺乏趋势性反转上行的基础,但主要产油国坚定的挺价意愿是油价底部支撑更为坚实且更易反弹的重要原因。惠誉博华认为,2023年下半年,供需基本面与市场情绪并不支持国际油价摆脱箱体震荡走势,宽幅波动将成为原油价格更为显著的特征。

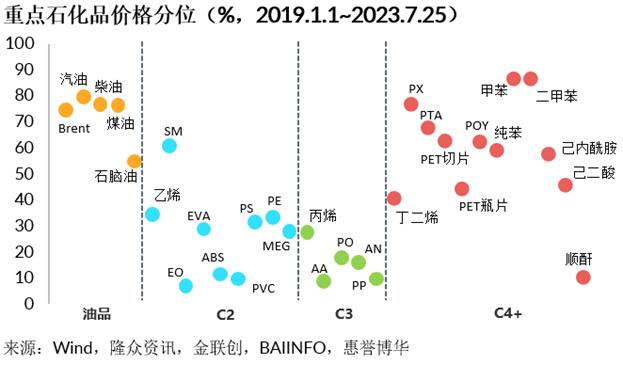

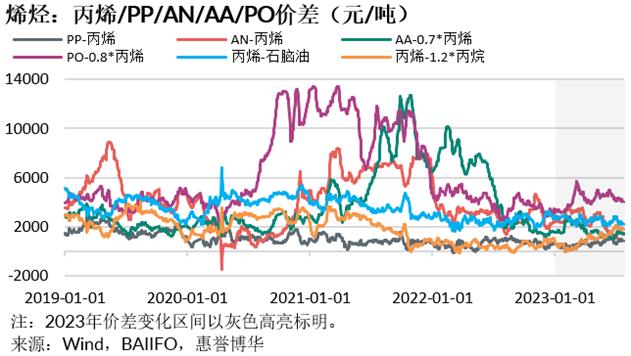

2023年上半年,原油价格趋势性走软导致石油化工品失去底部成本支撑,价格应声回落。其中,烯烃价格探底之势明显,成品油与芳烃价格则展现出更强韧性。然而,石油化工品仍无法摆脱供给竞争性增长的挑战,产能高速扩张与需求复苏不及预期的矛盾加剧成为削弱绝大多数石化产品2023年下半年利润空间的共性诱因。惠誉博华重点监测的石化产品中,近六成2023年预期产能同比增速高于其2020~2022年复合增长率。丙烯腈-丁二烯-苯乙烯共聚物(ABS)、环氧丙烷(PO)、聚丙烯(PP)、环氧乙烷(EO)新增装置投放节奏激进。苯乙烯(SM)、对二甲苯(PX)、聚苯乙烯(PS)、精对苯二甲酸(PTA)、可发性聚苯乙烯(EPS)产能较历史水平亦将实现较快扩充。

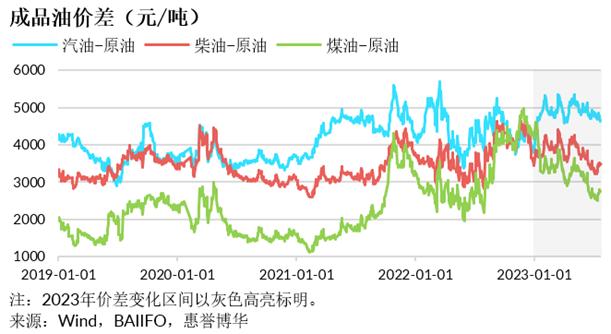

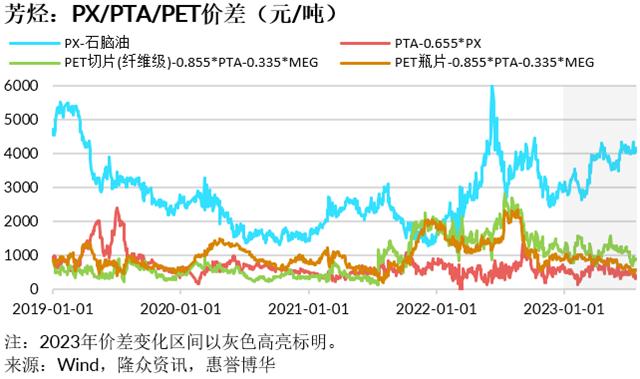

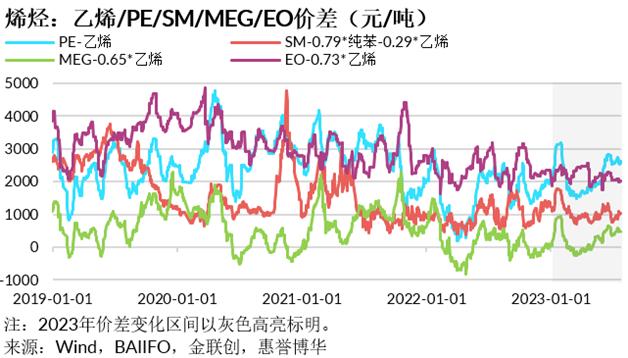

不同石化产品各具特色的基本面使其与上游化工品形成具有差异化的价差分位与走势,而供需动态是影响石油化工品价差走势的核心因素。2023年下半年,成品油价差总体看多。其中,汽油与出行需求关联紧密且负荷高位稳定,价差看多趋势明确,而柴油、煤油负荷浮动空间较大,且柴油与工业相关性强,价差震荡走势或为主导。此外,基于对海外丙烷价格维持低迷的预判与PDH装置盈利持续修复的预期,惠誉博华一并看多丙烷脱氢制丙烯(PDH)路线价差。2023年下半年,惠誉博华看空以PP、PO为代表的丙烯产业链价差走势。PP、PO2023年新增装置投产规划激进,已明显超越其下游与终端需求的承载能力。惠誉博华同时看空芳烃产业链PTA与聚对苯二甲酸乙二醇酯(PET)价差走势,该产业链(终端)应用因出口依存度偏高而受外需不振与贸易流重塑影响较大,出口回落引发的需求支撑乏力将导致PTA、PET新增产能消化难度加大。

除新增产能投放与下游产品/终端需求的动态平衡外,石油化工品的进口依存度及与煤化工装置的负荷竞争对其价差走势亦具有重要影响。进口量的主动/被动压缩将缓解石化产品新增产能的投放压力。考虑到下半年暂无新增装置投产且四季度新一轮PTA扩产在即、进口替代空间犹存以对冲企业在库存健康、利润高企环境下提负,惠誉博华维持对PX价差的看多观点。与此同时,利润趋势的鲜明反差使得下半年油制石化品负荷继续面临源自煤化工的挑战,油制产品被挤出市场风险加剧致使其提价声音更加微弱,这将对煤制路线占比偏高的以PE、MEG、PP为代表的石化产品价差产生负面影响。

新增产能投产高峰与需求疲软之间的矛盾将贯穿2023年下半年。具备规模优势、充分延展的产品链与审慎的债务增长特征的石化企业在低迷周期中将拥有更强的风险抵御能力,进而助力其信用质量表现更为稳健。惠誉博华预期,2023年下半年至2024年上半年,石油化工企业仍无法走出产能高速扩张周期,这将导致其难以摆脱利润萎缩与债务扩张的矛盾。除非2024年中国经济形成更加强大且明确的复苏趋势以带动内需回升,进而使得化工产品供大于求的矛盾得以阶段性缓解。

分析师

唐大千,CPA,CFA

+86(10)56633873

darius.tang@fitchbohua.com

常海中

+86(10)56633870

haizhong.chang@fitchbohua.com