历史性一刻,准备进入存款“零利率”时代!

1

最近大家讨论最多的就是国债收益率,刚去看了下十年期国债收益率,已经到了2.138%的位置,这个数据,我没记错的话是有统计以来的最低值。

除了十年期国债收益率在走低,长端国债30年期也下行到了2.3%一带,看来,我们距离0利率的时代越来越近了。

为什么这么说?最近四大行也在下调存款利率,其中工行一年期、两年期、三年期和五年期人民币定期存款利率调整到了1.35%、1.45%、1.75%、1.8%。

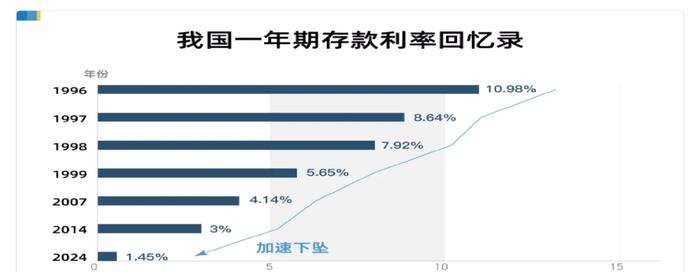

全国各大银行持续降息,利率降到了建国以来的最低水平。

至此,存款利率正式进入“1”时代。

20多年前,我国一年期存款利率还能有两位数利息收益,十多年前,我们还有4%的存款收益,弹指间,收益缩小了近十倍。

显然,靠着吃息就躺平的年代已经过去了,钱存银行,是一件越来越不划算的事儿。

这是我们的现状,也是发达国家的过去。

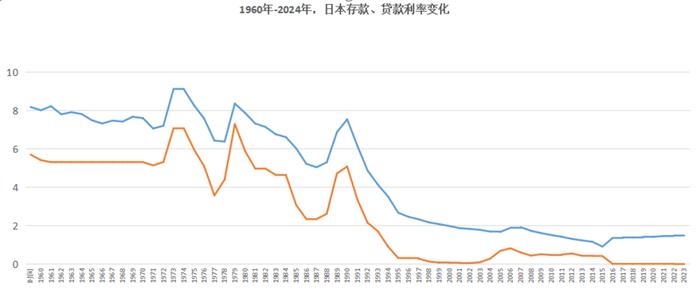

日本在1960-2024年间,存款、贷款利率变化非常明显。

1973年前后日本利率达到巅峰,存款利率一度超过7%,贷款利率一度接近10%。

拐点出现在1990年,也就是人们说日本失去的30年,利率大幅走低,2000年前后,利率接近于0,中间小有反弹,到了2016年,贷款利率0.9%,存款利率0.4%。

2017年开始,日本存款利率又掉头开始零利率甚至负利率。

日本现在的利率是多少呢?

前不久一张很火的图流传圈内,图上写着:“自2024年7月1日起,购买XX银行产品,可享年金0.25%。”

0.25%的收益都能成为银行卖点,可想而知,日本的无风险收益跟饥荒没啥区别。

但需要注意的是,这是他们的现在,也是我们的将来。

大家可能听着会很焦虑,但其实这样的趋势已经形成,并且趋势不可逆。

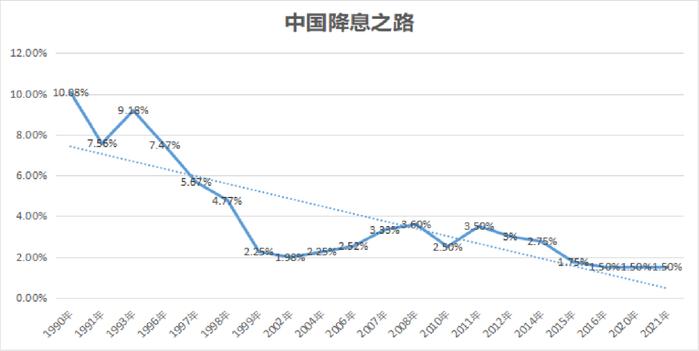

再给大家看一张图,中国的降息之路,从1990年开始,大趋势是一路下滑,中间小有抵抗,但最终还是持续向下。

为什么趋势是这样的?

《利率史》这本书里有答案:“利率是一个国家文化水平、经济水平的反映,一个民族的智力和道德力量越强大,其利率水平越低。”

我们国家从改革开放以来,经济发展迅猛,特别是加入WTO以后,GDP增速更是达到两位数增长,发展到今天,的确富裕了不少,民族的智力和道德水平也有很大提高。

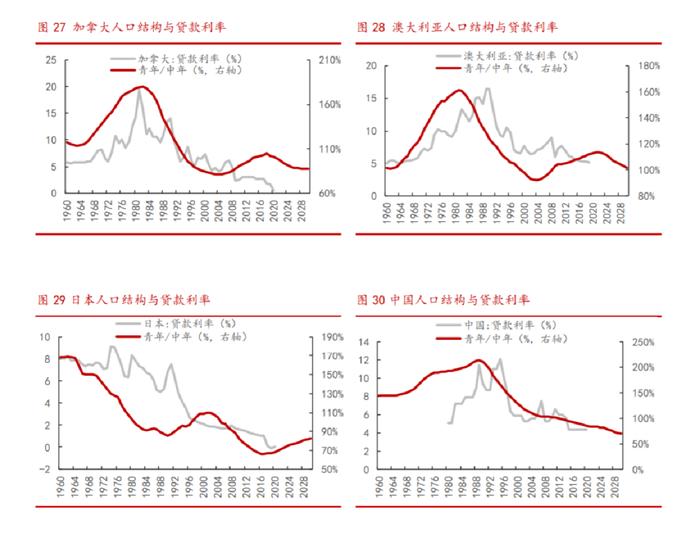

当下,我们也正处于一个转型期,人口结构在发生变化,青年人口的比例不断下移。

某机构的研究数据显示,青年/中年的比值越高,利率越高;比值越低,利率越低。

看向未来,青年\中年的比值会越来越低,也就意味着,接下来利率还会继续走低。

2

利率降低,能够提振消费和投资,这是大部分人的观点。

但回顾过去5年的消费和投资市场,会发现这个观点过于一厢情愿。

降了利率,消费和投资的热情就能上来吗?

并没有,倒是存钱的攻略多了不少。

调查显示,这届年轻人缺少安全感,更热衷于如何存钱。

从一些社交平台上可以看出,“挑战4个月存5万”“工作两年攒到8万”等攒钱、记账攻略层出不穷。

2020年1月至今,四年时间中国人多存了61.38万亿!这四年新增的存款总额,相当于2009-2019年这十年的总和,这等于银行需要支出更多的利息。

一边是存款疯狂增加,一边是利率不断下降,这多少有些矛盾。

但实际上,央行今年一季度《城镇储户问卷调查报告》中显示:

倾向于“更多消费”的居民占23.4%,与上季持平;

倾向于“更多储蓄”的居民占61.8%,比上季增加0.7个百分点;

倾向于“更多投资”的居民占14.9%,比上季减少0.7个百分点。

从调查数据不难看出,当前居民的意愿就是存钱、存钱、还是存钱。

居民之所以存钱,其中一个原因就是可投资的优质资产太少。

尽管这几年存款利率一降再降,但储蓄率却持续走高,特别是2022、2023年,分别贡献了17.84万亿元和16.67万亿元,是有统计数字以来增长最多的年份。

很明显,低利率时代背景下,人们变得保守。

这种低利率,很可能还没有到尽头,大家横向对比世界主要经济体,就会发现中国存款利率依然还有继续探底的空间。

回想2008年次贷危机,美联储将联邦基金利率调整到0.25%的水平,并且时间维持了整整7年。2014年,欧洲为应对欧债危机,一度宣布实施负利率,将存款利率下调到了-0.1%。

存钱,已经到了银行收管理费的时代。

3

我们的政策接下来会怎么走?

我个人认为不太可能在短期就让存款利率进入“零利率”、“负利率”,但中长期,会通过小碎步的方式继续降低存款利率。

低利率时代背景下,作为个人、家庭必须要做的就是:

1、降低杠杆;

2、关注海外掘金机会,放眼世界,跑赢时代。

3、最最重要的一点,维持个人乃至家庭资产的平衡。在保留一定比例“安全资产”的同时,适当配置小比例的高波动性资产。

这两年,有一个非常值得关注的现象,存款利率不断下滑的过程中,锁定中长期利率和收益的保险资产,迅速崛起,成了这一时期性价比很高的选择。

我们看到,2022年以来,年金、增额寿、香港保险这样的产品,卖的非常火热。

日本在当年也是这种现象,兴业证券的一份里报告提到,日本1990年代时期曾出现居民资产配置结构的变化,其中现金及存款、保险占比明显抬升,股票及基金占比无明显变化。

未来,我们该怎么办?

首先,学会接受现实,未来稳定性比收益更重要;其次,通过调整自己的观念来应对这场变局。

历史虽不重演,但洞察时代的智者,总能在历史的篇章中汲取智慧。

今后在家庭资产的配置中,用好保险这个工具,以应对长周期的经济转型。

另外,加大储险的配置,可以通过储险配置,锁定未来利率。从中长期的角度看,我们的利率大概率无限接近于0,如果能够提前锁定利率,那相当于在赚未来的利息。

未来3-10年,最好的投资,一定是防守,在防守的同时适当比肩通胀。

最合适的莫过于香港保单,涵盖了美元、英镑等多种主流货币,相对于内地,香港的优势在于可以投资全球,香港相当于一个跳板,而大部分人正好都需要这个跳板。