中信建投:库存周期的调整与行业展望

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

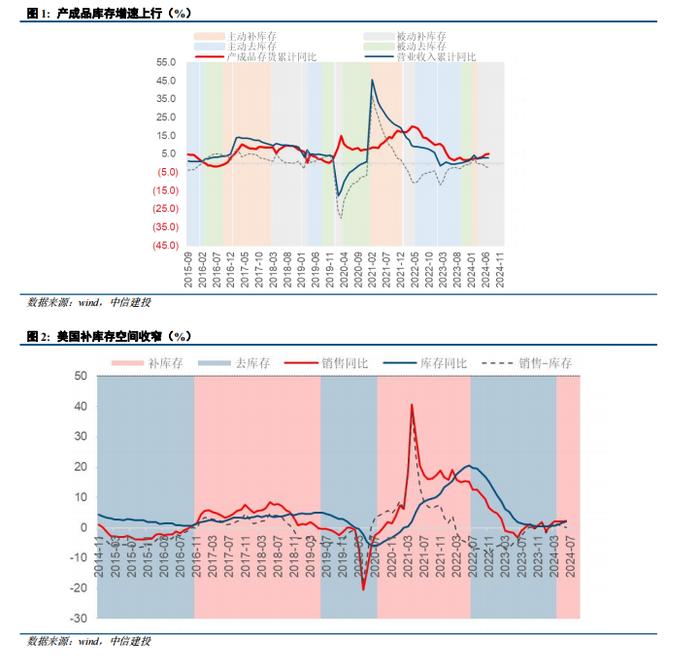

1、本轮库存周期进入类“被动补库存”。3月以来,工业企业营收增速均未超过3%,同时工业企业库存压力增加,7月库存增速至5.2%。营收增长低于产成品库存增速,整体反映工业企业需求相对疲弱,类似于“被动累库”的状态,3月以来处于温和的被动补库存状态。需求疲弱,与工业企业累库状态一致。7月经济数据显示需求仍待改善。同时8月PMI及通胀数据显示,工业企业营收继续受到拖累。

2、多数行业需求回落,建材、钢铁需求回落较为明显。地产链上钢铁、建材营收在去年低基数情况下继续保持负增长。

3、改善方面,设备行业营收增速有所改善,设备更新初见成效。石油石化、纺织服装、有色行业营收继续改善。

8月27日,统计局公布7月工业企业利润数据。7月工业企业期利润增速3.6%,营业收入增速同比2.9%,产成品库存增速同比5.2%。

一、库存周期接近“被动补库存”状态

工业企业生产经营状态平稳,库存更接近“被动补库存”。

今年以来,产成品库存增速持续上行,由年初的2.4%上行到7月份的5.2%,呈现补库存的状态。然而,企业营收增速在1-2月达到4.2%之后,3月以来工业企业营收增速均未超过3%。营收增长低于产成品库存增速,整体反映工业企业需求相对疲弱,类似于“被动累库”的状态,3月以来处于温和的被动补库存状态。

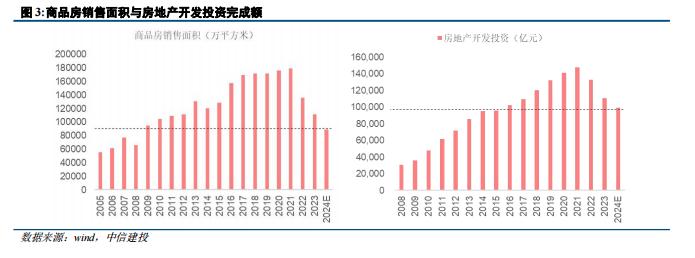

美国补库需求走弱。6月美国库存增速上行至2%以上,但全社会销售增速相对平稳并未有显著改善。预计后续美国补库存的空间逐步收窄。

其他生产经营指标小幅走弱。工业企业产成品周转天数和应收账款平均回收期分别放缓0.1天及0.3天,至20.4天和66.5天。每百元收入成本上升至85.33元,销售利润率小幅下降至5.4%。

需求疲弱,与工业企业累库状态一致。7月经济数据显示需求仍待改善。

7月工业生产走弱,部分来自极端天气。7月工增5.1%较上月回落0.2个百分点;工业品价格相对稳定,PPI环比下行0.2%,同比与6月基本持平。

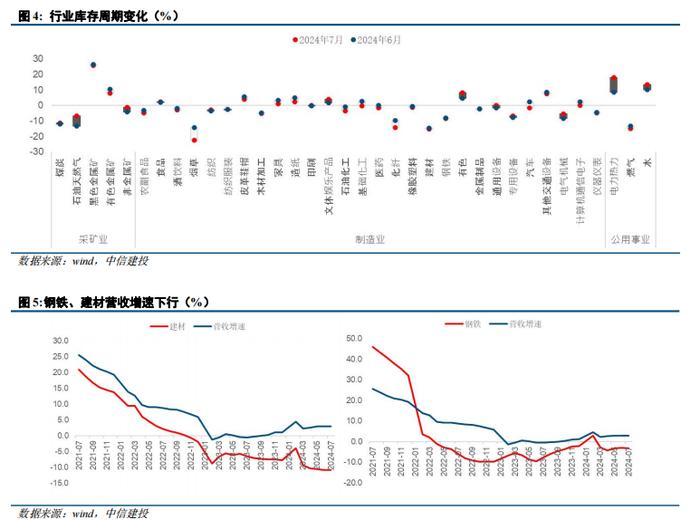

房地产继续承压。7月房地产投资增速下行至-10.2%。按照当前速度,2024年商品房销售大约相当于2009年水平,房地产投资增速大约相当2013年水平。

需求以及季节性因素依然影响8月经济。

8月制造业PMI录得49.1,连续4个月低于50一线。生产需求回落,价格指数较7月显著下行。8月PPI显著下行,预计对工业企业营收继续形成拖累。

二、地产产业链继续承压

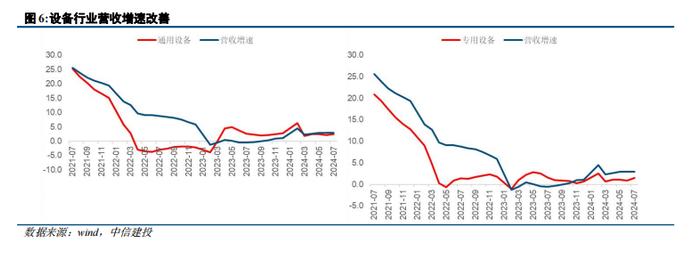

多数行业需求回落,建材、钢铁需求回落较为明显。

地产链上钢铁、建材营收在去年低基数情况下继续保持负增长。7月39个行业中,6个行业营收增速为负增长,17个行业收入增速下行。其中地产链压力最大。7月地产投资增速-10.2%,进一步承压。7月钢铁行业营收增速-3.3%,近3年保持负增长,2024年利润率由正转负。建材7月营收增速-10.9%,利润率也在近年低位。

设备行业营收增速有所改善,设备更新初见成效。7月专用设备、通用设备、其他交通设备、仪器仪表营收增速小幅改善。2月提出设备更新以来,设备行业营收增速并未明显改善,处于低位震荡区间。7月底,设备更新和以旧换新政策加码,设备行业营收小幅上行。后续仍需观察设备行业营收改善情况。

石油石化、纺织服装、有色行业营收继续改善。石油天然气、石化、纺织、纺织服装、有色金属7月营收增速分别上行0.3%、0.4%、0.3%、0.3%、1.2%,至8.8%、1.5%、4.8%、1.3%、15.4%。

消费复苏的持续性仍存不确定性。今年以来,居民消费开始回暖,但恢复水平有限,未来延续低位震荡,还是能继续向常态化增速靠拢,仍需密切跟踪。消费如持续乏力,则经济回升动力受限。

地产行业能否继续改善仍存不确定性。本轮地产下行周期已经持续较长时间,当前出现短暂回暖趋势,但多类指标仍是负增长,未来能否保持回暖态势,仍需观察。

欧美紧缩货币政策的影响或超预期,拖累全球经济增长和资产价格表现。

地缘政治冲突仍存不确定性,扰动全球经济增长前景和市场风险偏好。

周君芝:浙江大学经济学博士,现任中信建投证券首席宏观分析师。曾获2023年wind第11届金牌分析师宏观第一;2023年21世纪金牌分析师宏观第四;2023年第11届choice最佳分析师宏观第三。曾于2017-2020年连续四年荣获“新财富”宏观第一名(团队核心成员),2017-2020年连续四年荣获卖方分析师“水晶球”奖第一名(团队核心成员)。

王大林:香港科技大学金融学硕士,中信建投证券宏观分析师,主要覆盖经济周期、中观产业经济、区域等领域,致力于经济结构研究。搭建中观行业研究框架,长期追踪制造业投资、制造业产能、碳中和、国企改革、库存周期的变化。

证券研究报告名称:《库存周期的调整与行业展望》

对外发布时间:2024年9月11日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

周君芝SAC编号:S1440524020001

王大林 SAC编号::S1440520110002