中信建投 | 中国利率债仍是全球市场动荡里的优质资产——资产配置9月报之战略篇

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|丁鲁明陈韵阳

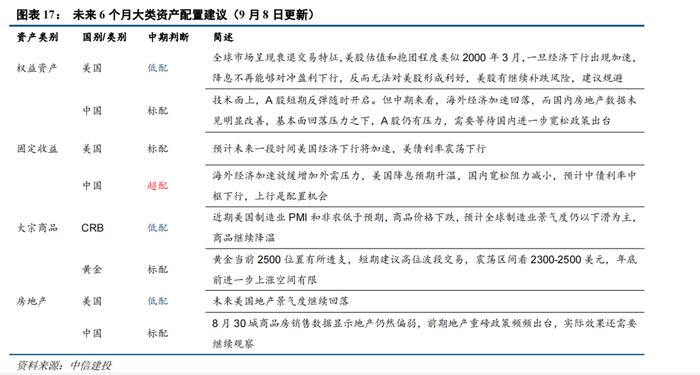

权益方面,全球市场呈现衰退交易特征,一旦经济下行出现加速,降息不再能够对冲盈利下行,反而无法对美股形成利好,美股有继续补跌风险,建议规避;A股短期反弹随时开启但中期仍有压力。债市方面,美债利率震荡下行,中债利率中枢下行。商品市场方面,近期美国制造业PMI和非农低于预期,商品价格下跌,预计全球制造业景气度仍以下滑为主,商品继续降温。黄金当前2500位置有所透支,短期建议高位波段交易,震荡区间看2300-2500美元,年底前进一步上涨空间有限。

权益资产:美国衰退式降息,美股有继续补跌风险

美国:8月美国ISM制造业PMI和非农低于预期,美股、商品下跌,美债利率下行,全球市场呈现衰退交易特征,美股估值和抱团程度类似2000年3月,一旦经济下行出现加速,降息不再能够对冲盈利下行,反而无法对美股形成利好,美股有继续补跌风险,建议规避。

中国:技术面上,A股短期反弹随时开启。但中期来看,海外经济加速回落,而国内房地产数据未见明显改善,基本面回落压力之下,A股仍有压力,需要等待国内进一步宽松政策出台。

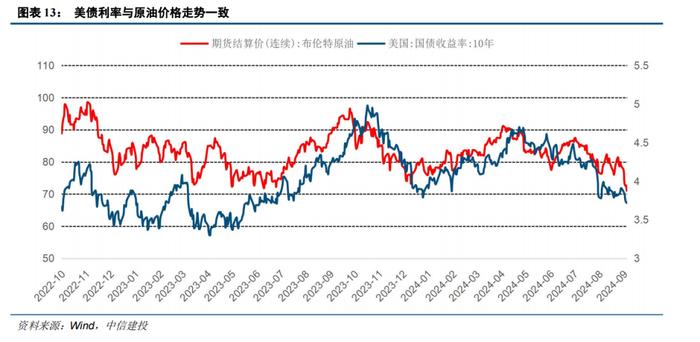

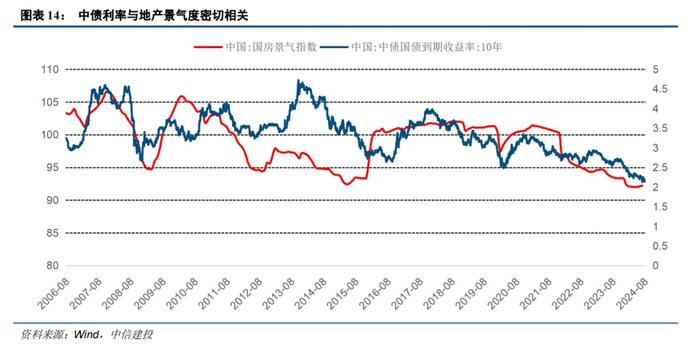

固定收益:美债利率震荡下行,中债利率中枢下行

美国:近期美国经济数据加速回落,美债利率下行,商品价格下跌,降息预期升温,预计未来美国经济下行将加速,美债利率震荡下行。

中国:海外经济加速放缓增加外需压力,美国降息预期升温,国内宽松阻力减小,预计中债利率中枢下行,上行是配置机会。

大宗商品:商品降温,黄金2300-2500美元区间震荡

CRB:近期美国制造业PMI和非农低于预期,商品价格下跌,预计全球制造业景气度仍以下滑为主,商品继续降温。

黄金:降息利好金价,但市场已经交易较为充分,降息落地反而可能出现“买预期,卖事实”的风险。黄金当前2500位置有所透支,短期建议高位波段交易,震荡区间看2300-2500美元,年底前进一步上涨空间有限。

地产:美国地产景气度继续回落

美国:美国房贷利率仍在6.3%附近的高位,8月住房市场景气指数回落,预计今年1-4月利率上行的滞后冲击延续,未来美国地产景气度继续回落。

中国:8月30城商品房销售数据显示地产仍然偏弱,前期地产重磅政策频频出台,实际效果还需要继续观察。

本报告的结果均基于对应大类资产定价模型计算,需警惕模型失效的风险;历史不代表未来,需警惕历史规律不再重复的风险;模型结果仅为研究参考,不构成投资建议;当前海外地区冲突仍未结束,仍需警惕局部地区冲突大规模升级的风险;前期美国快速加息,而美国经济有一定韧性,需警惕未来美国财政刺激力度减弱叠加前期利率大幅上行的滞后冲击;未来通胀中枢较过去10年上移,警惕美债利率长期处于高位的风险。当前中国经济受国内国际因素影响较多,仍需警惕国内经济增长不及预期带来的风险。