【方正医药】2024中报总结:疫苗板块仍在底部,血制品实现稳健增长

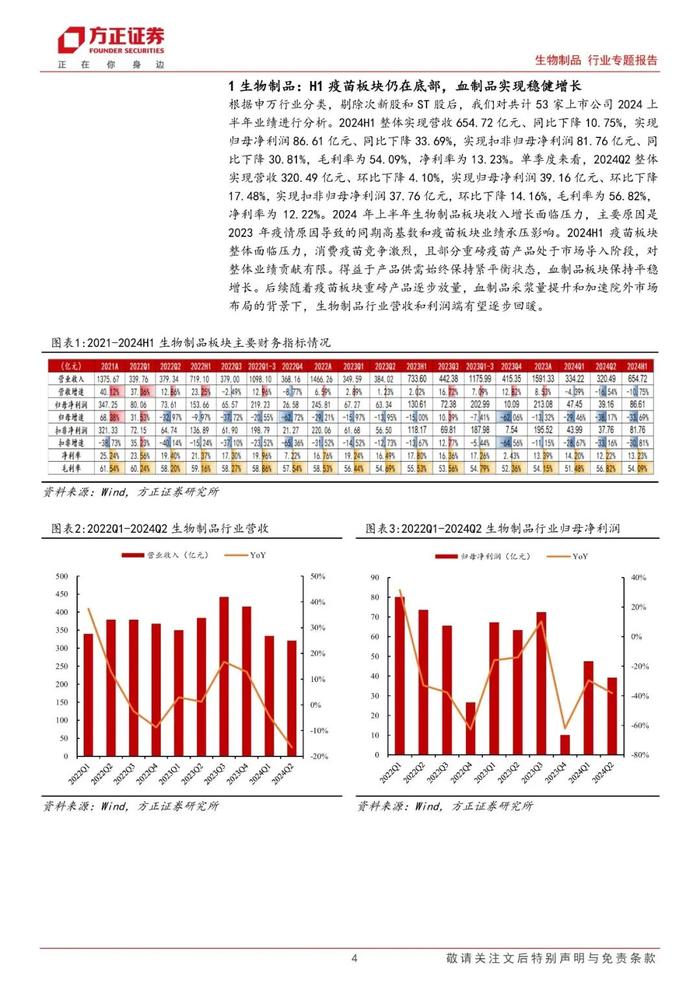

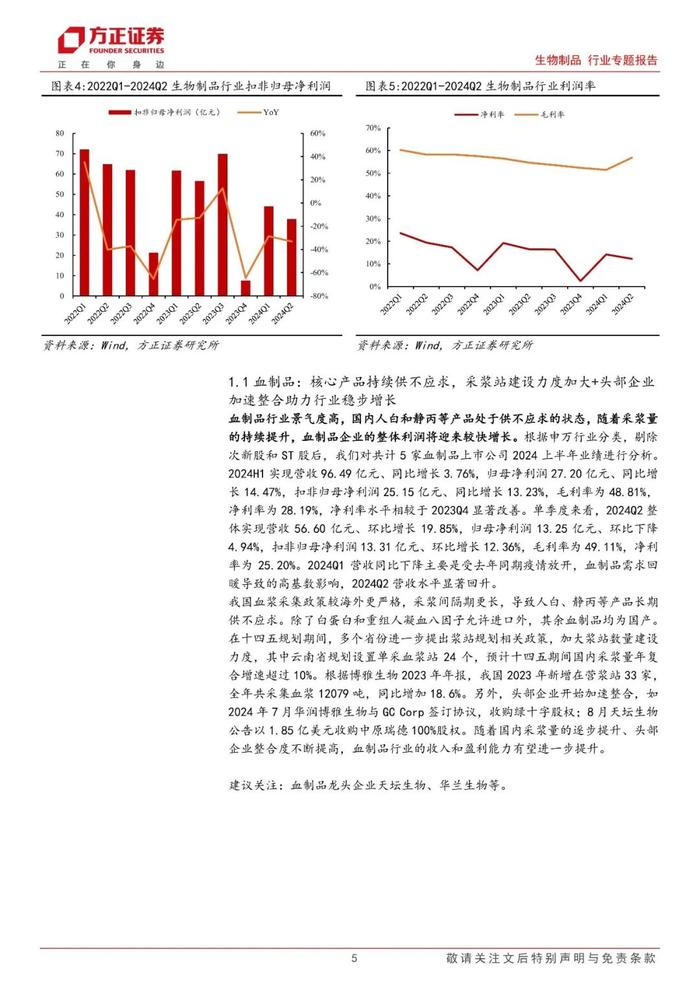

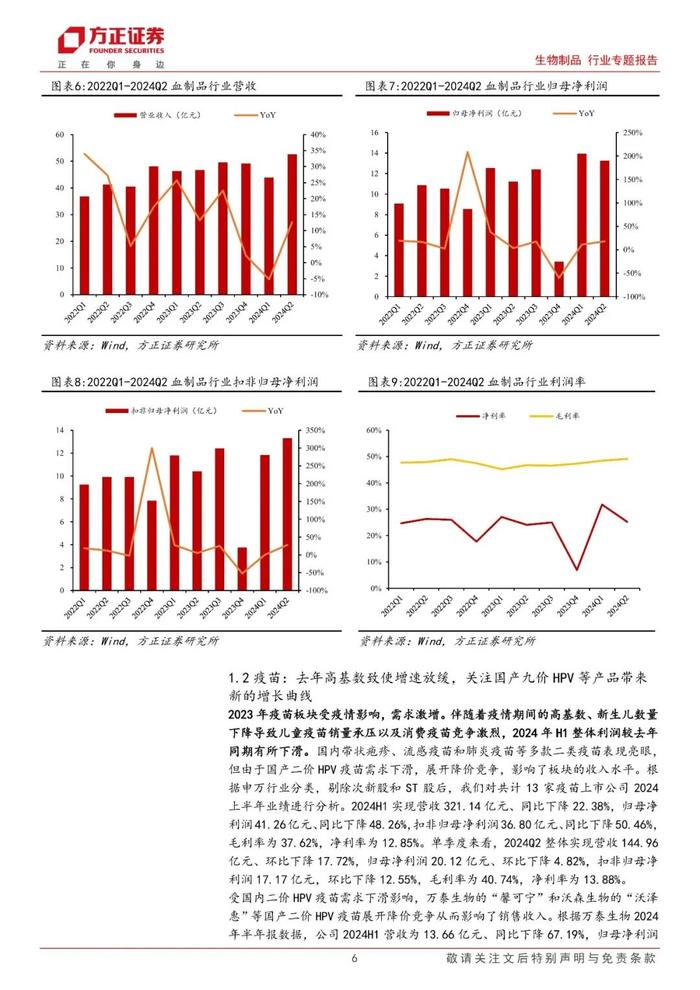

生物制品板块业绩:53家上市2024H1整体实现营收654.72亿元、同比下降10.75%,实现归母净利润86.61亿元、同比下降33.69%,实现扣非归母净利润81.76亿元、同比下降30.81%,毛利率为54.09%,净利率为13.23%,收入受2023年高基数和疫苗板块影响有所承压,盈利能力与去年基本持平。单季度来看,2024Q2整体实现营收320.49亿元、环比下降4.10%,实现归母净利润39.16亿元、环比下降17.48%,实现扣非归母净利润37.76亿元,环比下降14.16%,毛利率为56.82%,净利率为12.22%。

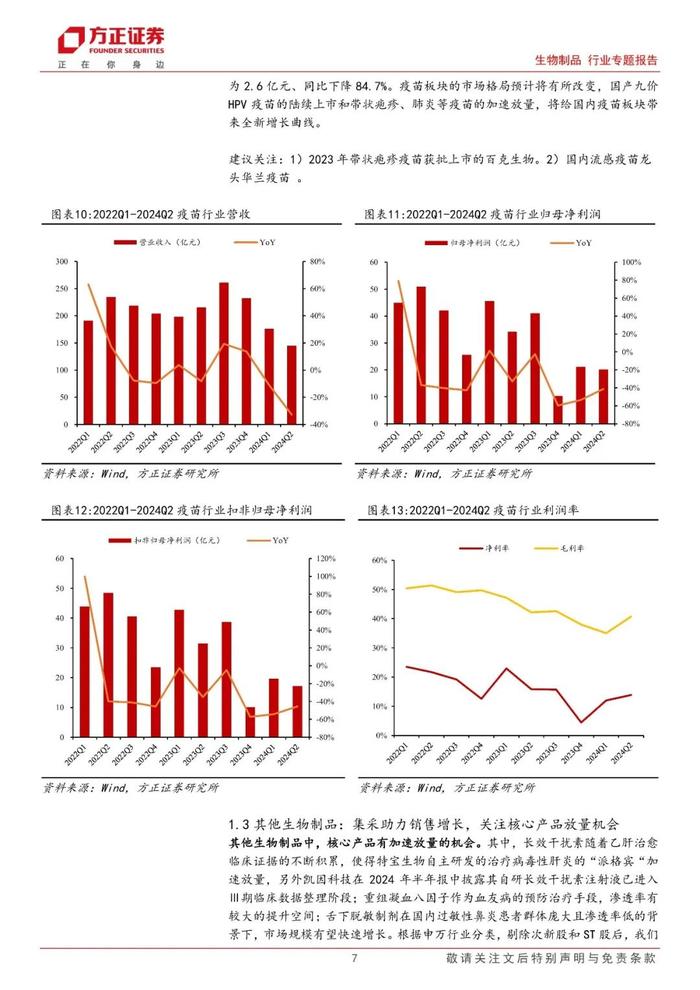

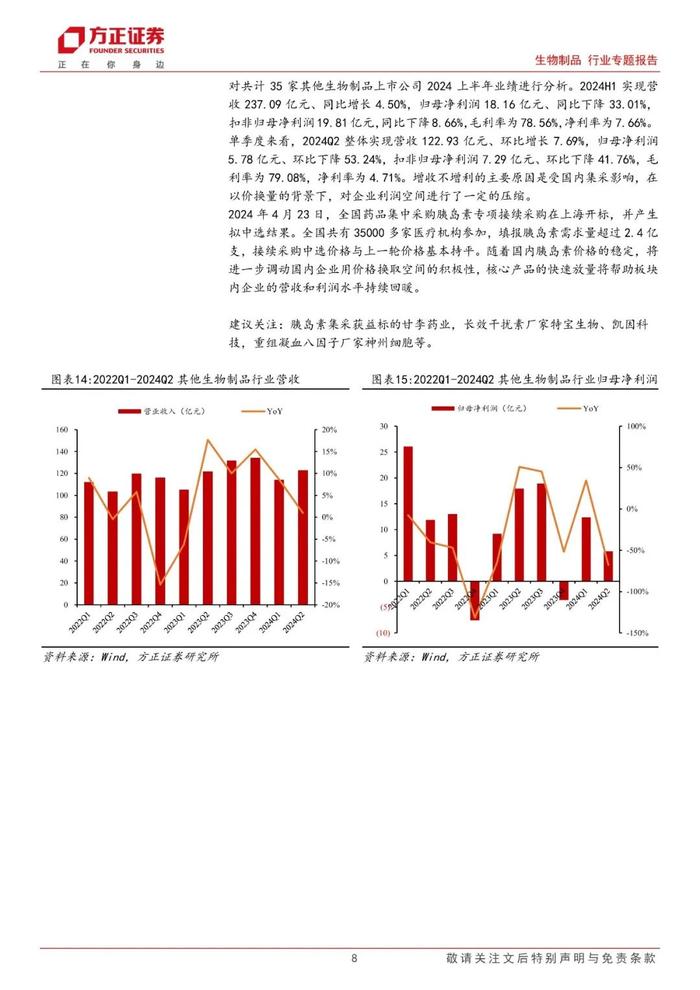

生物制品行业2024上半年业绩放缓,营收能力在下半年有望回暖。2024年上半年,生物制品板块的营收和利润增速受到疫情高基数效应和疫苗板块表现不佳的压力影响而放缓。疫苗板块受新冠疫情后的高基数效应、新生儿数量减少以及消费疫苗竞争激烈等因素影响,整体业绩有所下滑。展望下半年,随着重磅疫苗产品逐步放量,生物制品板块的营收和利润能力有望逐步回暖。

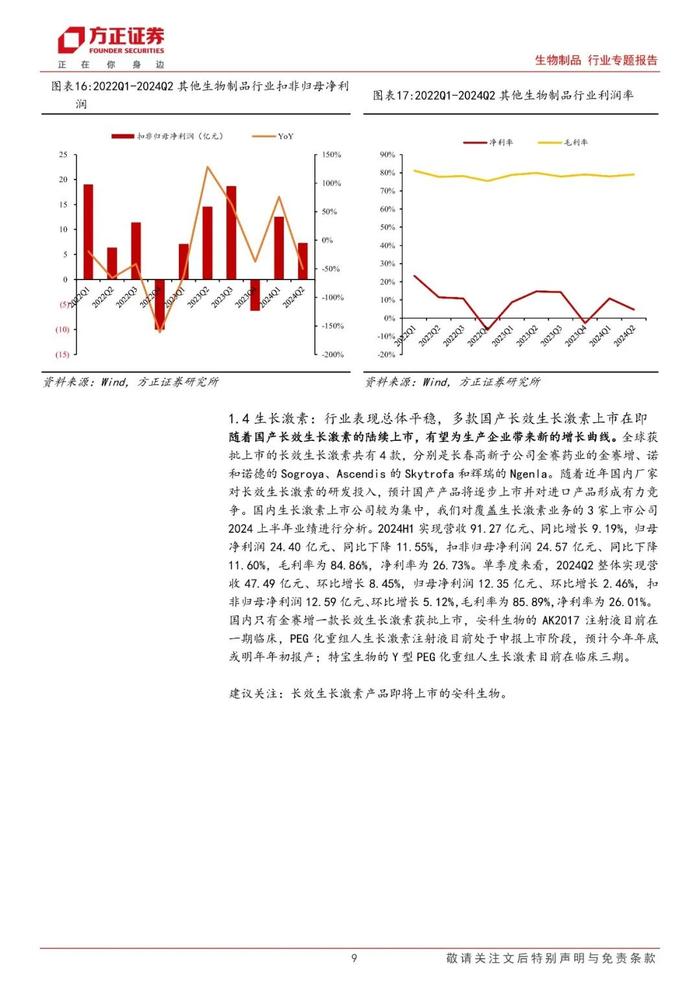

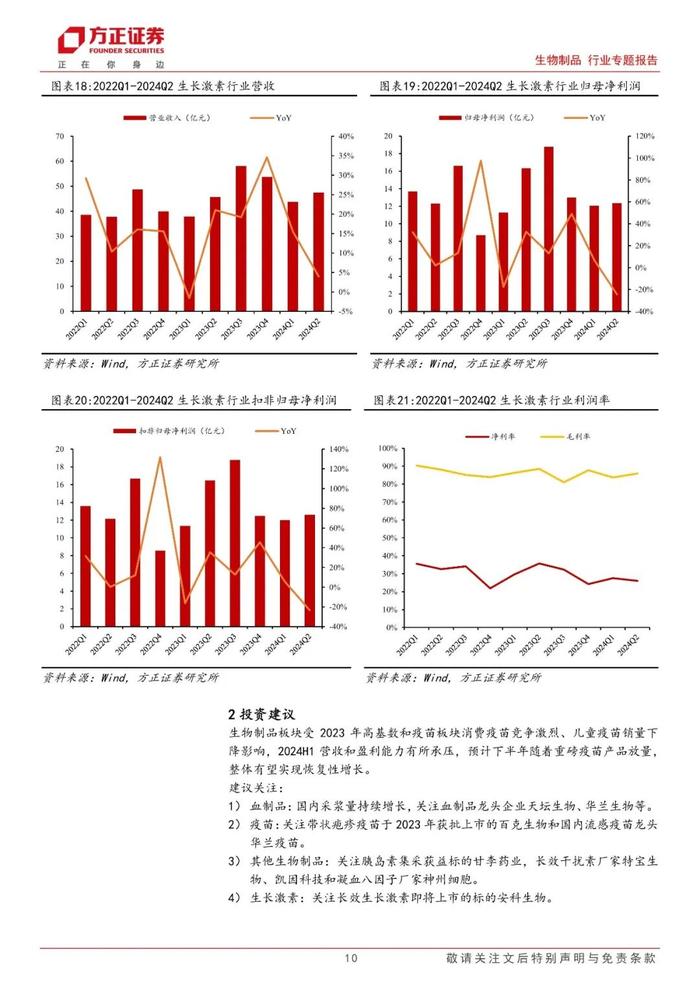

血制品实现稳健增长,各子板块机会与竞争并存。从子板块来看,血制品受益于十四五的采浆站规划方案和扩大院外销售的占比,预计营收能力将进一步提升。疫苗板块由于国产二价疫苗需求下滑导致市场价格竞争加剧,销售收入有所下降,但带状疱疹和RSV疫苗的放量有望推动后续增长。其他生物制品板块,胰岛素续采结果于2024年4月出炉,加速推进国产替代。长效干扰素、重组凝血八因子和抗敏制剂等核心产品的放量将助力其他生物制品公司营收能力稳步提升。生长激素板块,国产长效生长激素只有金赛增一款产品获批上市,随着国内厂家的产品陆续上市,国产产品将形成有力竞争,为生产企业带来新的增长曲线。

投资建议:生物制品板块受2023年高基数和疫苗板块消费疫苗竞争激烈、儿童疫苗销量下降影响,2024H1营收和盈利能力有所承压,预计下半年随着重磅疫苗产品放量,整体有望实现恢复性增长。建议关注:1)血制品:国内采浆量持续增长,关注血制品龙头企业天坛生物、华兰生物等。2)疫苗:关注带状疱疹疫苗于2023年获批上市的百克生物和国内流感疫苗龙头华兰疫苗。3)其他生物制品:关注胰岛素集采获益标的甘李药业,长效干扰素厂家特宝生物、凯因科技和凝血八因子厂家神州细胞。4)生长激素:关注长效生长激素即将上市的标的安科生物。

风险提示:采浆站建设不及预期,集采范围扩大及降价风险,市场竞争加剧,行业政策变动,研发不及预期等风险。

方正医药团队

周超泽

周超泽:首席分析师,6年卖方研究经验,浙江大学生物工程学士,哥伦比亚大学/罗格斯大学化学工程与计量金融学双硕士,历任国海证券研究所医药首席/所长助理、民生证券研究院医药首席,2022年带队获得第十六届卖方分析师水晶球奖生物医药行业第三名(公募基金分榜单第二名)、新浪财经金麒麟奖创新药行业未来之星,2023年加入方正证券研究所,长期深耕创新药、原料药产业链。

许 睿:资深分析师,5年卖方研究经验,复旦大学药物化学硕士,2023年加入方正证券研究所医药组,负责统筹医药制造研究方向(化药、创新药、CXO、原料药、科研服务等)。

窦慧敏:方正证券医药组团队成员,谢菲尔德大学金融学硕士,负责统筹医疗消费研究方向(中药、医疗服务、药店、医疗美容等)。

唐 娜:方正证券医药组团队成员,上海交大生物材料博士,哈工大学士,重点覆盖医疗器械板块(医疗设备、医疗耗材等)。