【招商食品|中秋白酒反馈】供给分化,精选龙头

产业、资本市场对于中秋预期普遍悲观,我们梳理了多地白酒和经销商渠道反馈,从基本面看,近几年中秋旺季效应越来越不明显,在这种趋势下,需求超预期的难度比较大,但今年供给端已经出现分化,高端和次高端投放相对去年更加谨慎,地产酒政策投入相对积极。从资本市场近期的持续调整来看,目前已经形成足够悲观的预期,双节若能扛过压力测试(价格体系平稳落地),有望形成股价反转。

核心观点

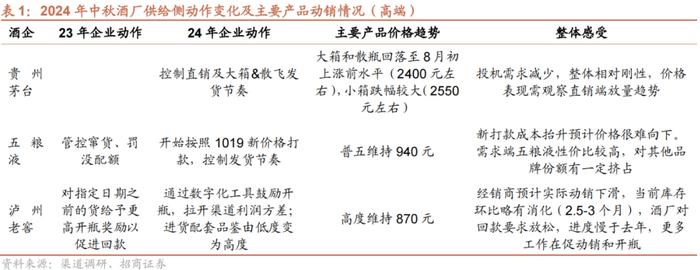

❑高端白酒整体表现符合市场中性预期。需求端茅五在各自价位带仍体现出刚需属性,虽然行业整体需求偏弱但品牌地位带来了份额的进一步集中。茅台由于发货节奏8月价格呈现持续上涨,近期到货后回落。五粮液今年以来严格控制发货节奏,旺季前即开启新价格打款彰显价盘维护的决心。国窖积极围绕动销开瓶开展营销工作,放松对回款的要求,以市场良性为基本原则。

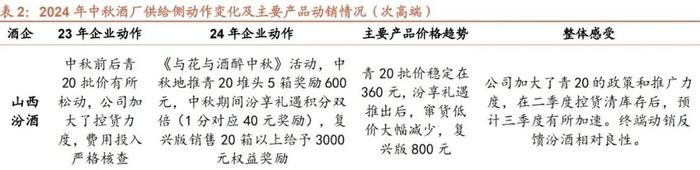

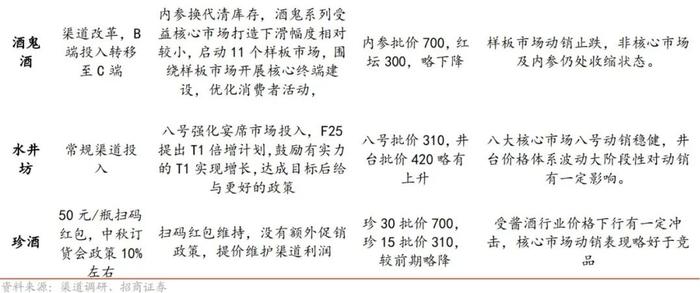

❑次高端需求承压,价格下行动销放缓,龙头持续集中。从实际需求看,受到宴席场次的下降以及企业预算的收缩,次高端价格带动销环比下行,在全国性品牌上体现更为明显,批价多呈下行趋势。汾酒青花系列预计三季度表现环比改善,目前青20批价360元较为稳定,有望提升该价位市场占有率。舍得、酒鬼酒均控制发货节奏,减少渠道压货强化市场动销,但库存历史包袱较大仍待消化,且终端进货积极性弱。水井坊核心单品八号在核心市场动销表现基本稳健,但升级产品价格体系仍待梳理。

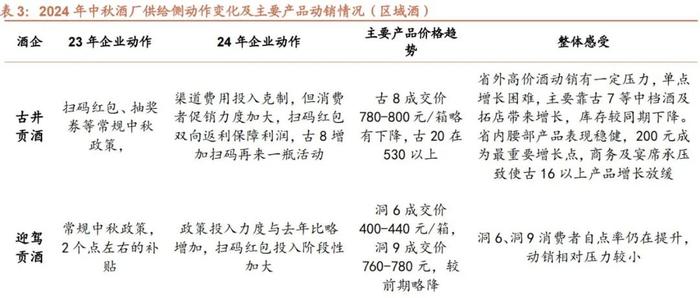

❑区域酒性价比消费提升,企业加大投入抢占100-300价位。徽酒市场动销承压,500元以上价位同比下滑,100-300同比去年仍有增长。苏酒中秋不同价格带延续分化,目前高端礼赠有真实动销,节庆日常消费还未开始,类似春节旺季动销时间压缩,预计100-200大众价格带表现较好,400-600商务需求压力最大。老白干投入保持克制,在百元价位及宴席市场表现良好。

❑投资建议:供给分化,精选龙头。产业、资本市场对于中秋预期普遍悲观。基本面来看,近几年中秋旺季效应越来越不明显,在这种趋势下,需求超预期的难度比较大,但今年供给端已经出现分化,高端和次高端投放相对去年更加谨慎,地产酒政策投入相对积极。从资本市场近期的持续调整来看,目前已经形成足够悲观的预期,双节若能扛过压力测试(价格体系平稳落地),有望形成股价反转。投资标的上,渠道杠杆本身较低、依靠自身品牌力驱动的个股渠道周期并不强,极大可能平稳过渡。区域市场巩固、品牌势能提升、库存相对合理的区域酒龙头也能保持稳健增长。

❑风险提示:渠道调研数据可能存在误差、需求不及预期、竞争加剧等。

具体推荐标的及盈利预测

欢迎联系 招商食品于佳琦团队

报告正文

一、整体感受:需求符合预期,企业投入分化

高端需求符合中性预期,供给偏谨慎维持价盘稳定。高端白酒整体表现符合市场中性预期。需求端茅五在各自价位带仍体现出刚需属性,虽然行业整体需求偏弱但品牌地位带来了份额的进一步集中。茅台由于发货节奏8月价格呈现持续上涨,近期到货后回落。结构上,发货较多的小箱跌幅相对较大,但价格维持2550元左右,散瓶和大箱2400元左右,与8月上涨前基本一致。五粮液今年以来严格控制发货节奏,在旺季前即开启新价格打款体现了公司对于价盘维护的决心。国窖虽然面临一定压力,但公司积极围绕动销开瓶开展营销工作,放松对回款进度的要求,以市场良性为基本原则。

次高端需求承压,价格下行动销放缓,龙头持续集中。从实际需求看,受到宴席场次的下降以及企业预算的收缩,次高端价格带动销环比下行,在全国性品牌上体现更为明显,批价多呈下行趋势,部分动销强势产品如青20、八号维持稳定。汾酒强化汾享礼遇奖励兑换,拉动终端店积极性,预计三季度青花系列表现环比改善,目前青20批价360元较为稳定,有望提升该价位市场占有率。舍得、酒鬼酒均控制发货节奏,减少渠道压货强化市场动销,但库存历史包袱较大仍待消化,且终端进货积极性弱。水井坊F25新财年开启,通过倍增计划激发优秀T1积极性,较去年加大政策力度,核心单品八号在核心市场动销表现基本稳健,但升级产品价格体系仍待梳理。

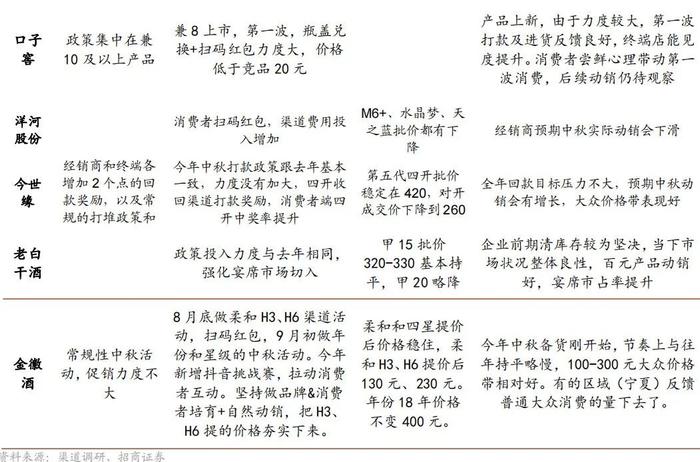

区域酒性价比消费提升,企业加大投入抢占100-300价位。徽酒市场动销承压,500元以上价位同比下滑,100-300同比去年仍有增长,古井渠道费用克制,但增强消费者投入如再来一瓶拉动动销,古20增速放缓,古7/8、古16仍维持较快增长。口子窖推出新产品兼8参与200元价位竞争,首批政策力度大,迎驾略增渠道投入,终端店预收款情况良好,洞6、洞9自点率持续提升。苏酒中秋不同价格带延续分化,目前高端礼赠有真实动销,节庆日常消费还未开始,类似春节旺季动销时间压缩,预计100-200大众价格带表现较好,400-600商务需求压力最大。洋河今年加大费用投入,核心单品价格下降以应对省内竞争,今世缘在全年回款压力不大的情况下,更看重第五代四开上市后价格表现,中秋收缩了四开的渠道打款奖励,批价保持稳定。老白干投入保持克制,在百元价位及宴席市场表现良好。

二、核心公司跟踪

贵州茅台:渠道调研反馈,当前已回9月款,货未全到,进度与去年节奏基本一致(发货70%+)。近期到货结构有所变化,基本没有散飞和大箱,小箱居多导致批价跌幅较大(2550元左右)。直销发货节奏尚未放开,1935近期批价下探至750元左右。

五粮液:当前回款进度80%左右,不同经销商之间差异较大,基本按照1019新价格开始打款,发货进度略慢于去年。批价同比、环比都比较稳定。经销商成本有所抬升,预计价格很难向下。虽然当前价格略有倒挂但今年以来公司改革决心强,且五粮液作为刚需品牌性价比较高,渠道积极性和配合度不错。

泸州老窖:渠道调研反馈当前回款进度70%+,慢于去年同期,但酒厂未强制要求追赶进度,更多工作集中在促动销和开瓶,经销商及核心终端库存环比略有消化(2.5-3个月),批价维持870元左右。

洋河:当前回款进度约80%,比去年同期略慢,今年费用投入力度加大,核心单品M6+、水晶梦、天之蓝批价都有下降,经销商对中秋实际动销较为悲观,预期可能出现下滑,尤其是400-600元商务需求压力最大。

今世缘:目前任务进度比去年同期略慢,预计9月底完成90%,全年目标压力不大。经销商库存平均25%左右,与去年同期持平,南京、徐州等市场库存略高。今世缘经销商对中秋国庆实现动销增长有信心,尤其是100-200价格带公司产品正在放量,预计中秋国庆库存消化后不影响明年春节打款。

山西汾酒:目前回款进度75%+,中秋汾享礼遇奖励加码,终端店拉动效果明显,预计三季度完成85%以上,与去年同期持平,青20批价稳定在360元,汾享礼遇推出后,窜货低价大幅减少,复兴版800元,玻汾二季度放量后批价有10元左右下降。库存1.5-2月。

酒鬼酒:回款进度30%+,内参换代清库存,酒鬼系列受益核心市场打造下滑幅度相对较小,启动11个样板市场,围绕样板市场开展核心终端建设,优化消费者活动,内参批价700,红坛300,略下降。样板市场动销止跌,非核心市场及内参仍处收缩状态。

水井坊:F25财年回款进度20%+,预计进度略慢于去年同期,八号强化宴席市场投入,F25提出T1倍增计划,鼓励有实力的T1实现增长,达成目标后给与更好的政策,八号批价310,井台批价420略有上升。

古井贡酒:当前回款进度80%,三季度预计完成95%,省内库存略高于去年同期,省外低于,古7/8、古16保持20%以上增长,古8成交价780-800元/箱略有下降,古20在530以上。

迎驾贡酒:三季度预计完成75%以上回款进度,目前烟酒店预收款反馈良性,经销商库存1.5月仍在良性水平,洞6成交价400-440元/箱,洞9成交价760-780元,较前期略降。安徽市场洞6、洞9自点率提升。

口子窖:推出新产品兼8,卡位200元安徽市场主流价格带,瓶盖兑换+扫码红包力度大,价格低于竞品20元,第一波打款及进货反馈良好,终端店能见度提升。消费者尝鲜心理带动第一波消费,后续动销仍待观察。

老白干酒:预计三季度完成75%回款,企业前期清库存较为坚决,当下市场状况整体良性,百元产品动销好,宴席市占率提升,甲15批价320-330基本持平,甲20略降。

珍酒:目前打款进度约70%,预计Q3完成75%,进度略慢于去年同期。批价自年初330-340跌至目前约310-320。

三、投资建议:供给分化,精选龙头

投资建议:供给分化,精选龙头。产业、资本市场对于中秋预期普遍悲观。基本面来看,近几年中秋旺季效应越来越不明显,在这种趋势下,需求超预期的难度比较大,但今年供给端已经出现分化,高端和次高端投放相对去年更加谨慎,地产酒政策投入相对积极。从资本市场近期的持续调整来看,目前已经形成足够悲观的预期,双节若能扛过压力测试(价格体系平稳落地),有望形成股价反转。

投资标的上,渠道杠杆本身较低、依靠自身品牌力驱动的个股渠道周期并不强,极大可能平稳过渡。区域市场巩固、品牌势能提升、库存相对合理的区域酒龙头也能保持稳健增长。

报告中所涉及的投资评级采用相对评级体系,基于报告发布日后6-12个月内公司股价(或行业指数)相对同期当地市场基准指数的市场表现预期。其中,A股市场以沪深300指数为基准;香港市场以恒生指数为基准;美国市场以标普500指数为基准。具体标准如下:

强烈推荐:预期公司股价涨幅超越基准指数20%以上

增持:预期公司股价涨幅超越基准指数5-20%之间

中性:预期公司股价变动幅度相对基准指数介于±5%之间

减持:预期公司股价表现弱于基准指数5%以上

推荐:行业基本面向好,预期行业指数超越基准指数

中性:行业基本面稳定,预期行业指数跟随基准指数

回避:行业基本面转弱,预期行业指数弱于基准指数

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。