酒便利内部矛盾背后,酒类流通战况升级

文|酒讯子煜

编辑|方圆

2024年上半年利润大降的同时,酒类流通企业酒便利的内部矛盾还在持续升级。

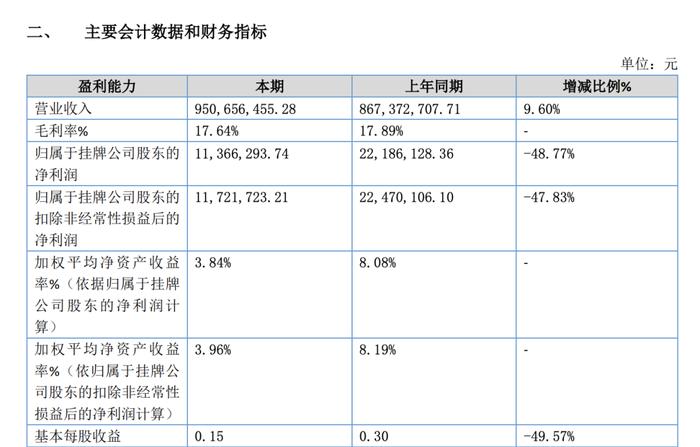

根据半年报数据,2024年上半年酒便利实现营业收入9.51亿元,同比增长9.6%,归属净利润1136.63万元,同比下降48.77%。就在半年报发布的同时,酒便利还发布了一份《第三届董事会第十六次会议决议公告》。其内容显示,1名董事对2024年半年度报告投反对票,并对企业经营决策提出异议。

这不是酒便利业绩报表第一次“不保真”,2023年年报也曾收到“反对票”。

多次受到董事质疑的酒便利,到底出了什么问题呢?

01谁在“反对”

在酒便利的董事会上,反对票并不少见。酒讯梳理了解到,酒便利第二届董事会第二十四次会议、第三届董事会第五次会议、第三届董事会第九次会议以及本次第三届董事会第十四次会议均有1位董事投出“反对票”,反对原因多指向公司管理层经营能力、对财报部分数据存异议。

比如在4月30日发布的《第三届董事会第十四次会议决议公告》,此次会议审议通过9项议案,除了提请召开2023年年度股东大会的议案无人反对,其余8项议案均有1名董事投出反对票,其中就包括《关于公司2023年年度报告及摘要的议案》,董事反对原因均为“对公司利润质疑,对公司董事会、高管管理及经营能力质疑”。

在股东大会上,“反对”的声音继续出现。酒便利2023年的年度股东大会共审议通过8项议案,但无一全票通过。

总有董事“不同意”这件事,也引发了监管关注。8月14日,监管部分就酒便利2023年年报相关问题提出问询,其中就针对公司董事对2023年度利润质疑,对公司董事会、高管管理及经营能力质疑的情况,问询函要求其说明是否已与异议董事沟通具体异议理由。

对此,酒便利在近日的回复公告中表示,公司与委派异议董事的股东针对2023年的经营状况、财报数据进行了深入沟通,股东有两个诉求,分别是希望酒便利2023年度现金分红和希望大股东收购其所持有酒便利的股权。

但由于酒便利2023年度累计未分配利润为负数,暂不具备分红的基本条件。而关于股权收购的想法,酒便利管理层向大股东转达诉求后,也没有收到两位股东达成收购意愿的通知。

02揭开混乱

从表面上看,酒便利已经将这张频繁出现的“反对票”给出了一个合理的故事线,并以“我没错,该做的我都做了”的回应画上句号。但由这张“反对票”而勾起的外界对酒便利经营情况的审视却还没有结束。

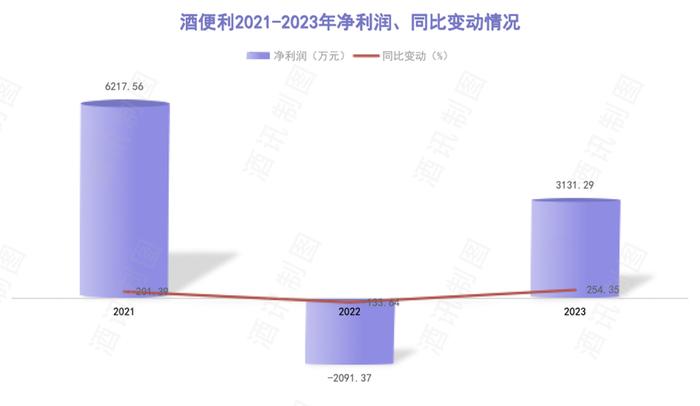

首先是对利润的质疑。酒讯梳理财报了解到,2021年—2023年,该公司归属净利润分别为6217.56万元、-2091.37万元、3131.29万元,同比变动分别为201.39%、-133.64%、254.35%。

从数据来看,酒便利的盈利状况处于波动较大的阶段,且在2023年3000余万元的净利润较2021年的6000余万元缩减了一半。可见酒便利称“暂不具备分红的基本条件”并非托词。

且2024上半年接近腰斩的净利润也预示着这种不利条件或将在2024年继续下去。

再看内部管理。事实上,从董事在董事会上频繁投“反对票”公开叫板也能看出,酒便利内部的沟通并不流畅,或者说在解决内部问题时的效率并不高。

而公司频繁换帅也一定程度上加重了内部管理的压力。2022年至今,酒便利已经历经了三任董事长——2022年5月,酒便利创始人、董事长王雪退出,刘鹏接任;2023年5月,刘鹏辞职,由蔡立斌接任并任职至今。

这之中涉及以酒便利创始人王雪为核心的股权变更。2022年—2023年,王雪通过特定事项协议转、大宗交易、表决权委托等方式逐步减持所持酒便利股份,持股比例从2021年末的34.45%缩减至2023年5月的3.69%,并不再是公司重要股东。

王雪退出,接盘王雪大多数股权的河南侨华商业管理有限公司(下称“河南侨华”)走向台前。在与王雪多次交易之后,河南华侨最终以52.98%的持股比例成为酒便利第一大股东及实控人。刘鹏、蔡立斌便是河南华侨入主后派来酒便利的掌舵人。

业内人士认为,频繁的管理层变动对酒便利后续发展确实有着不容忽视的影响。股东结构不同,决策方式不同,对于市场以及资本市场的布局有很大差异,这都会催生董事会内部的矛盾。

03新帅指路

日子不好过,但还是得继续过下去。蔡立斌为酒便利选的路是开店、扩张、搞钱。

在近日召开的酒业领军50人大会上,蔡立斌指出,酒业流通的共性问题包括流通商规模太小,消费端、消费需求在快速萎缩,这种状态下市占率就变得非常重要,谁的市占率越高,谁手里的现金就越多,而现金是平稳渡过周期最好的工具。“在这个周期下,我们能做的就是拼命把更多的酒塞到消费者手里去。进攻是最好的防守。”

抢市场的潜台词是加速开店。蔡立斌上任后,酒便利2.0形象店在杭州8店同开,既是加码全国市场之举,也在线下门店之争中抢占先机。

只是越开越多的门店也是一种压力,让本就有争议的业绩雪上加霜。

从2024半年报来看,报告期内,经营活动产生的现金流量净额同比大幅下降81.09%,主要原因是报告期内公司应收款项增加以及存货的增加,导致经营性现金净流入减少。而同期其他应收款同比增长27.82%和销售费用同比增长20.32%,主要原因则都与新设门店成本增长有关。

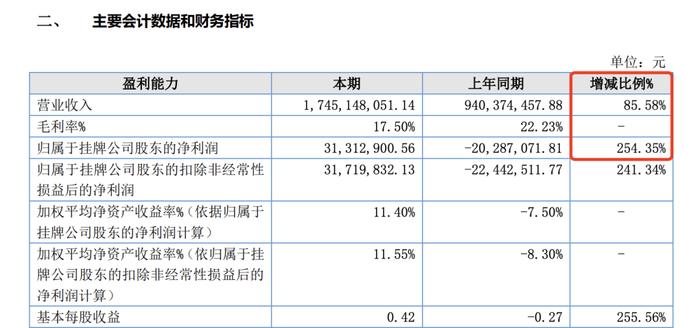

但酒便利并没有把门店增长当成负担,而是看作增长的动力。2023年,酒便利以营收85.58%和净利润254.35%的大幅增长引发行业关注。

当时酒便利在报告指出,公司营收增长原因为新增加门店数量,并且拓展多业务渠道,大力发展美团、京东、抖音等第三方平台。近日,酒便利在回复年报问询函中披露,2023年酒便利新增30个直营门店(净新增),出货量2759万瓶,较同期增加10.62%。

酒讯就新设门店效应、门店布局计划等致函酒便利,截至发稿,对方暂未回复。

在加速开店之外,酒便利还开启了向全国更多市场的进攻。蔡立斌上任后,酒便利从河南大本营走出,开始在浙江、广东等多地开拓市场。2023年5月,酒便利在杭州的门店增至15家。今年6月,酒便利在广州、惠州、林州、濮阳以及郑州等多个区域新店已正式开业。

把摊子铺开的酒便利却没有按照蔡立斌规划的那样稳住现金流。2023年上半年、2024年上半年,酒便利经营活动产生的现金流量净额均下降,降幅分别达42.79%、81.09%。而在2023年,酒便利经营活动产生的现金流量净额为-1974.45万元,同比下降125.75%。

04门店之战

尽管开店使财务数据承压,但酒类流通企业的线下门店之争却持续升级,在抢占市场份额之外,场景化、平台化、数字化等趋势更加明显。

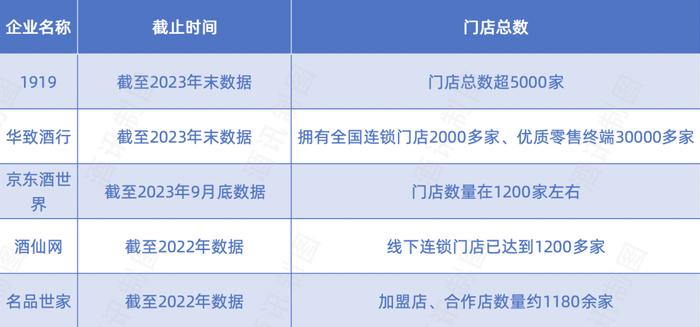

酒讯梳理发现,1919门店总数超5000家(截至2023年末数据),华致酒行拥有全国连锁门店2000多家、优质零售终端30000多家(截至2023年末数据),京东酒世界门店数量在1200家左右(截至2023年9月底数据),酒仙网线下连锁门店已达到1200多家(截至2022年数据),名品世家的加盟店、合作店数量约1180余家(截至2022年数据)。

门店规模之争越发激烈的同时,概念也不断升级。无论是中粮名庄荟2024年超级门店,还是1919更新三大门店业态,企业们试图从场景联动、圈层营销等方式挖掘线下门店潜力。

相对来说,酒便利升级后的2.0形象门店主要区别在于外在形象。和之前黄底蓝字的风格不同,VI设计和整体的门店设计有着较大幅度升级,夜空蓝色背景和黄色酒便利标识,搭配在一起更具备高端商务的风格。

酒类分析师肖竹青认为,酒类流通企业非常重视开门店的目的,实际上是进行加盟方资本实力的筛选。因为加盟方需要支付租金、货款,每个门面都意味着线下的流量。各家企业等打出各类创新招数,实际上都是为了在存量竞争中获得更多消费场景和销售机会。

激烈的竞争呼唤创新,酒便利的新思路是数字化。酒便利表示,为提升公司数字化水平,推动整体业务信息化改造和优化提升,酒便利投入2000余万元推进多个信息项目,赋能公司核心业务协同发展和提质增效。

对于未来,肖竹青表示,消费量只有那么大,所以酒类流通企业都在积极地向两头延伸,向上延伸是做自有品牌,向下延伸是向县或者乡镇网点渗透,利用连锁企业的管理模式,管理平台和私域流量的运营经验,同时也利用流通企业所获取的名酒的代理权额度,通过强势产品带动专营产品,通过这样的方式向上游、上下游延伸,是流通企业未来发展趋势。