滨江集团|销售业绩排名升至第八位,多元业务待提升【2024H1·年报有料(10)】

在房地产市场处于转型与调整的过渡阶段,滨江集团在“1+5”发展战略(“1”指房地产主业,“5”指服务、租赁、酒店、养老和产业投资五大业务板块)的指引下,展现出了高度的应对能力与进取精神,凭借前期积累的优势依然展现出了强韧底色。

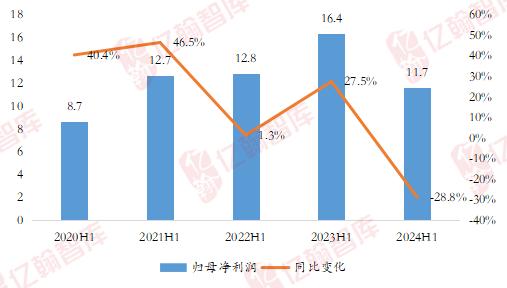

营收利润双下滑,多元业务开展尚有提升空间。2024年上半年,滨江集团实现营业收入242亿元,同比下降10.5%;实现毛利润23.2亿元,同比下降53%;实现归母净利润11.7亿元,同比下降28.8%,自2020年上半年以来,下降幅度最大,归母净利润率4.8%,同比下降1.2个百分点。虽然滨江集团开展了代建、租赁和养老业务,但是目前这些业务的占比非常小,2024年上半年,房地产业营收占比高达99.5%,与上年同期基本持平。

销售业绩排名升至第八位,新获地块全聚杭州。2024年上半年,滨江集团实现销售额582.3亿元,从亿翰智库2024年1-6月TOP200销售榜单排名上看,滨江集团名列第八位,较2023年年末上升了3位。2024年上半年,滨江集团新增土地储备项目10个,均位于大本营杭州,计容建筑面积总计87.5万平方米,全口径拿地金额223亿元,权益金额112亿元。

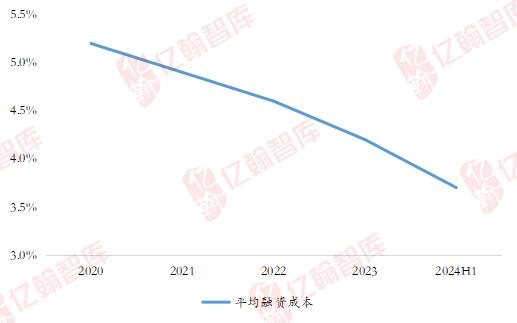

“三道红线”维持绿档,经营性净现金流转负。“三道红线”持续保持“绿档”水平,2024年上半年,扣除预收款后的资产负债率为55.1%,净负债率为22.9%,现金短债比为2.5倍。短期债务占比下降,截至2024年6月末,短期债务为107.6亿元,占比仅为27%,较2023年年末下降了5.5个百分点。融资成本不断下降,2024年上半年,滨江集团平均融资成本为3.7%。2024年上半年,滨江集团经营性净现金流为-45.8亿元,同比减少了116.6%。

营收利润双下滑,多元业务开展尚有提升空间

滨江集团的盈利能力下滑,但整体实力居于行业前列。具体而言,2024年上半年,滨江集团实现营业收入242亿元,同比下降10.5%;实现毛利润23.2亿元,同比下降53%;实现归母净利润11.7亿元,同比下降28.8%,自2020年上半年以来,下降幅度最大,但放眼全行业,归母净利润在整个行业中位于TOP10,在民企中排名第二,仅次于龙湖集团。归母净利润率4.8%,同比下降1.2个百分点。

归母净利润下降主要受两方面的影响。一是交付量较上年同期有所减少,2024年上半年交付新盘项目16个,2023年上半年交付18个新盘项目,根据现有项目建设进度,第四季度交付量有望增加。二是交付项目本身毛利润率下降,2024年上半年,毛利润率为9.6%,同比下降8.7个百分点,结算的项目主要源自2020年和2021年,这些项目受高自持等因素的影响导致毛利润率较低。

除房地产开发业务之外,滨江集团也在推进其他业务,但速度较慢,对整体利润的拉动作用有限。代建业务方面,2024年上半年,滨江集团新增一个宁波余姚代建项目。租赁业务方面,截至2024年6月末,写字楼、商业裙房等实现租金收入约2亿元。养老业务方面,滨江集团首个康养项目—滨江和家御虹府长者之家的入住率已超75%。虽然滨江集团开展了代建、租赁和养老业务,但是目前这些业务的占比非常小,2024年上半年,房地产业营收占比仍高达99.5%,与上年同期基本持平。

目前随着房地产行业的下行,商业模式转型升级成为了众多房企的首要选择,一些房企已经走在了前列,如华润置地其他业务收入占比已超过20%,滨江集团未来何加大力度积极打造第二增长曲线,值得关注。

图表:2020H1-2024H1归母净利润走势及同比变化

销售业绩排名升至第八位,新获地块全聚杭州

滨江集团销售业绩同比下滑,但仍优于市场平均水平。2024年上半年,滨江集团实现销售额582.3亿元,与2023年同期相比下降37%,根据亿翰智库,TOP200企业销售业绩整体下行43%,仍在市场下行中体现了强大的韧性。尤其是杭州项目广受市场热捧,如叠映里创下了超40亿的销售业绩,春曼雅庐销售金额近20亿,映宸里、棠前文栖府均超过10亿,并且叠映里、棠前文栖府中签率只有10%左右,展现了滨江集团在其大本营杭州依然保持着市场的高度认可。

此外,从亿翰智库2024年1-6月TOP200销售榜单排名上看,滨江集团名列第八位,较2023年年末上升了3位,2024年1-8月销售业绩排名仍然不变,稳居第八。

稳定的销售业绩离不开滨江集团聚焦杭州、深耕浙江的投资策略。2024年上半年,滨江集团新增土地储备项目10个,均位于大本营杭州,计容建筑面积总计87.5万平方米,全口径拿地金额223亿元,权益金额112亿元,同比下降了37.8%,拿地力度有所下降。截至2024年6月末,滨江集团土地储备总建筑面积为1289.5万平方米。分区域来看,杭州占比为76%,浙江省内合计占比达93%,健康优质的土地储备为其未来的持续发展奠定了坚实的基础,确保了其长远的竞争力。

图表:2024年上半年各区域累计土地储备情况

图表:2024年上半年新增土地项目

对于2024年目标,滨江集团则希望能够实现销售额1000亿元以上,市场份额占比达到1%,销售业绩能保持在前15名以内。

“三道红线”维持绿档,经营性净现金流转负

滨江集团坚持稳健经营,保持健康的财务状况。一是“三道红线”持续保持“绿档”水平,2024年上半年,扣除预收款后的资产负债率为55.1%,净负债率为22.9%,现金短债比为2.5倍。二是短期债务占比下降,截至2024年6月末,短期债务为107.6亿元,占比仅为27%,较2023年年末下降了5.5个百分点。三是融资成本不断下降,2024年上半年,滨江集团平均融资成本为3.7%,在民企中依然保持融资优势,与2023年年末相比下降了0.5个百分点,创下了自2020年以来的新低。

2024年上半年,滨江集团经营性净现金流为-45.8亿元,同比减少了116.6%。这主要受销售回款同比下降的影响,现金流量表中,销售商品及劳务收到的现金较2023年同期下降超六成,加之按揭放款条件受限因素的影响,导致经营性净现金流由正转负。同时,滨江集团货币资金也随之下降,2024年上半年仅为264.4亿元,较2023年年末下降了19.2%。

滨江集团剩余授信额度充足。截至2024年6月末,滨江集团的银行授信总额度为1259.24亿元,较2023年年末增加3.45%,剩余可用892.44亿元,占总额度比重超过七成。这为滨江集团增厚了“安全垫”,增强其应对突发状况的能力,确保在长期中仍能保持运营的稳定性。

图表:2020-2024H1平均融资成本走势

展望未来,在行业深度调整阶段,对民企来说,既有机遇也有挑战,未来滨江集团在把房地产主业做优做强的同时,需积极探索并实践多元化发展战略,寻求新的价值增长点,才能在房地产发展的新模式下实现稳健安全发展。