年入19亿!爱马仕带飞的“中国香水第一股”来IPO了

作者:刘杰

近日,爱马仕、梵克雅宝等香水品牌管理商颖通控股有限公司(以下简称“颖通控股”)向香港联交所提交申请文件,计划赴港上市。

颖通控股拥有众多奢侈品牌的授权,其在中国内地、香港及澳门等多个城市拥有诸多的网点,2023年,其香水产品零售额在品牌管理公司中排名第一。此次若能成功上市,颖通控股将成为“中国香水第一股”。

香水品牌管理龙头

颖通控股是中国内地、香港及澳门综合市场最大的香水品牌管理公司。其拥有庞大且多元化的品牌组合,不仅包括香水,还包括彩妆、护肤品、个人护理产品、眼镜及家居香氛。

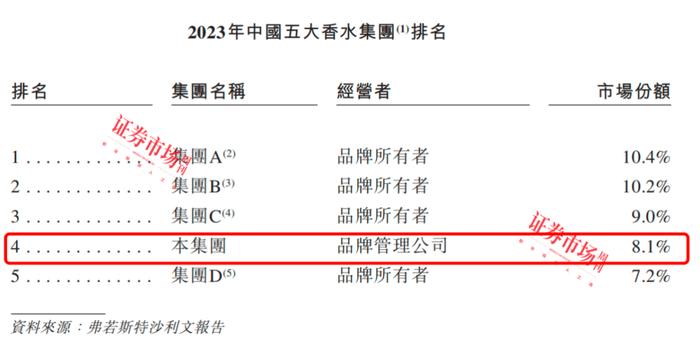

根据弗若斯特沙利文报告,按2023年零售额计,颖通控股是中国第四大香水集团,市占率约为8.1%。其于2023年就香水产品零售额在品牌管理公司中排名第一,其也是中国内地、香港及澳门综合市场的五大香水集团当中唯一的香水品牌管理公司。

颖通控股管理的品牌总数为63个,包括爱马仕、梵克雅宝、Chopard、Albion及LauraMercier,涵盖多元化的定价层次及功能,迎合中国内地、香港及澳门消费者的差异化需求。

在商业模式方面,颖通控股管理及运营全球品牌,并涵盖整个业务流程,包括品牌及产品的战略选择、市场进入和扩张计划的制定、产品采购、库存管理、物流、仓储、营销、销售及分销以及CRM。因此,其在香水、护肤品、彩妆、个人护理产品、眼镜及家居香氛的全球产业价值链中占有重要地位。其业务主要有两个部分,其一是为品牌设计及实施量身定制的市场进入及扩张计划;其二为在中国内地、香港及澳门采购及分销其品牌产品。

在销售渠道方面,颖通控股在中国内地、香港及澳门逾400个城市拥有逾7500个线下销售点。除线下销售渠道外,其亦通过知名电商平台及社交媒体平台在线销售产品,通过线上线下一体化营运,实施营销及分销计划。

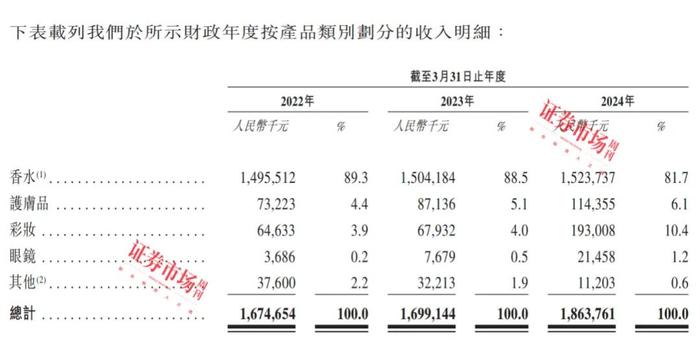

业绩方面,根据公司披露,截至2022年3月31日止,其年度收入为16.75亿元;截至2023年3月31日止,年度收入增加至16.99亿元;截至2024年3月31日止,年度收入进一步增至18.64亿元。净利润方面,截至2022年3月31日止,年度净利润为1.71亿元;截至2023年3月31日止,其年度净利润增至1.73亿元;截至2024年3月31日止,其年度净利润进一步增至2.07亿元。

从收入构成来看,颖通控股的核心收入来自香水销售,2022年至2024年(截至3月31日年度),其香水产品销售额占收入比重分别高达89.3%、88.5%、81.7%。此外,彩妆产品收入占比在大幅提升,由2023年的4.0%增至2024年的10.4%。值得一提的是,在彩妆方面,其在中国内地拥有独家经销权的彩妆品牌包括LauraMercier及Elegance。目前,其主要运营来自八个外部品牌的粉底、口红、腮红及眼影。

此外,其也涉足家居香氛市场。2023年,其将全球知名家居香氛品牌Dr.VranjesFirenze引入中国内地,在上海开设首家中国旗舰店。目前,其主要出售从16个品牌采购的香氛蜡烛、扩香器及家居香氛挂件。

颖通控股虽然主要管理及运营全球的外部品牌,但其亦在自有品牌建设上发力,其亦管理自有品牌SantaMonica的香水及眼镜。1999年其开始以SantaMonica品牌提供眼镜,目前该品牌下有三类眼镜在售。此外,2022年其还以SantaMonica品牌推出了五款香水。

业务前景广阔

从整体市场来看,中国拥有全球第二大化妆品市场,根据弗若斯特沙利文资料,按2023年零售额计,中国化妆品行业的国际市场份额为11.9%。中国化妆品行业的市场规模(按零售额计)由2018年的6935亿元增至2023年的9537亿元,复合增长率为6.6%,中国化妆品行业增速在全球主要经济体中名列前茅。据弗若斯特沙利文预计,中国化妆品行业的市场规模预计将于2028年达到人民币14025亿元,2023年至2028年的复合增长率预计为8.0%。

在香水市场方面,根据弗若斯特沙利文资料,中国香水市场近年持续快速增长,有潜力进一步扩大,中国内地、香港及澳门香水零售额总市场规模由2018年的146亿元增加至2023年的261亿元,复合增长率约为12.3%。预计2028年将进一步增长至477亿元,2023年至2028年复合增长率约为12.8%。

在彩妆方面,中国彩妆零售市场规模由2018年的930亿元增加至2023年的1168亿元,复合年增长率约为4.7%,预计2028年将增长至1752亿元,复合年增长率约为8.4%。

在护肤品方面,按零售额计,中国个人护理产品的市场规模由2018年的2022亿元增至2023年的2685亿元,复合年增长率约为5.8%,预计2028年将增至3597亿元,复合年增长率约为6.0%。

颖通控股所处的几大细分行业有着良好的发展前景,未来可以通过把握市场趋势、加强品牌管理、优化营销策略和供应链管理等措施,来实现持续健康的发展。

品牌授权方面存在风险

颖通控股在商业模式上较为依赖品牌授权,其与品牌授权商订立大部分协议的初始期限介乎三至五年,可由品牌授权商在发出事先书面通知的情况下予以终止,且与品牌授权商续签协议通常须经双方同意。

颖通控股表示,随着市场状况的变化,公司可能会发现与品牌授权商的现有安排不足以应对变化,需要修改或调整有关安排的条款,而这需要取得相关方同意。其无法保证拟继续与之合作的品牌授权商将同意与其续签协议或同意变更现有安排。

比如,2022年12月,颖通控股与一家奢侈品牌授权商签订的分销协议到期,截至2023年3月31日,该品牌在有关协议下,为其贡献的总收入为4.25亿元,占总收入的比例达25.5%。此后,该品牌授权商决定自行在中国经营。

颖通控股表示,若其无法与获得货源的品牌授权商取得合作,则相关方对其产品供应可能会中断。其亦可能因与品牌授权商之间的分歧而面临诉讼风险。倘其未能与品牌授权商取得稳定合作,其业务、财务状况、经营业绩、声誉及前景将受到重大不利影响。即使其能够与品牌授权商取得合作,其亦无法保证该等协议的条款会对其有利。倘其与品牌授权商的合作条款发生任何重大变动,其业务可能会受到重大不利影响。

在供应链方面,颖通控股主要向品牌授权商采购产品,该等供应商须遵守其经营所在国家和地区相关政府部门颁布的各种广泛的生产、健康、卫生、安全、劳工、出口管制及其他进出口相关法律及法规,倘发现相关供应商违反相关法规,则其供应可能受到影响。

颖通控股出售的大量产品乃自国外进口,受国际运输的意外中断及海关规定,以及政府根据适用法律及法规设定的关税、检验及检疫规限。其表示,该等贸易限制可能出现不利变动,且未能遵守海关法规或其他适用法律及法规可能会延迟其向供应商采购的该等产品的运输及交付。

截至2022年、2023年及2024年3月31日,颖通控股向五大供应商的采购额分别占其总采购额的85.1%、84.0%及81.6%,采购集中度较高。公司表示,其无法保证日后能够维持与供应商的业务关系,“倘彼等任何一方决定终止与我们的业务关系,我们的业务运营、财务业绩及竞争力将受到重大不利影响。”另外,其还表示,失去与品牌授权商的业务关系可能会严重改变其目前的业务扩张计划并影响其增长战略的执行。