“选举交易”情绪推动太阳能板块暴涨!这家太阳能公司飙升逾15%

周三(9月11日),美股三大指数收涨,太阳能股和清洁能源股大幅上扬。媒体分析认为,这一走势意味着华尔街普遍认为哈里斯在首场电视辩论中的表现要好于特朗普。

具体行情显示,截至收盘,$太阳能ETF-Invesco(TAN.US)$涨超6%; $环球清洁能源ETF-iShares(ICLN.US)$涨3.53%。

个股方面,$第一太阳能(FSLR.US)$涨超15%,$Sunrun(RUN.US)$涨超11%,$ShoalsTechnologies(SHLS.US)$涨超10%$Nextracker(NXT.US)$涨超8%,$SunnovaEnergyInternational(NOVA.US)$涨超6%。

暴涨15%,第一太阳能如何成为

总统辩论的最大受益者?

继副总统卡马拉·哈里斯在美国广播公司(ABC)备受期待的总统辩论中对阵前总统唐纳德·特朗普的强劲表现之后,太阳能股周三上涨,从最近的四年低点反弹。

投资者似乎对哈里斯在辩论中的表现感到鼓舞,这表明未来政府领导下的清洁能源政策可能保持稳定,激发了人们对太阳能行业的新兴趣。

尽管8月份通胀报告令人担忧,但作为太阳能行业基准的景顺太阳能ETF(纽约证券交易所代码:TAN)截至美国东部时间上午11点05分上涨了3.7%。

在美国有线电视新闻网/SSRS对600名收看辩论的登记选民进行的一项民意调查中,有63%的人表示哈里斯的表现优于特朗普,而37%的人支持前总统。辩论之前,同一批选民对谁将取得更强劲表现的期望分歧不一。

荷兰国际集团ESG研究分析师张可可指出,哈里斯“可能会保留拜登政府最重要的气候遗产,强调更有效地实施《通货膨胀减少法》(IRA)。”

哈里斯长期以来一直是清洁能源的坚定倡导者。在科平州立大学2023年的一次演讲中,她重申了政府的长期目标:“我们设定了一个雄心勃勃的目标,即到2030年将温室气体排放量减少一半,到2050年达到净零排放,”她说。

在周二晚间首场电视辩论上,美国副总统、民主党总统候选人哈里斯和前总统、共和党总统候选人特朗普上演激烈口水战。在此之前,凭借接替拜登之后的“蜜月期”,哈里斯的民调支持率与特朗普不相上下。

辩论结束后,花旗集团称,博彩市场已发生转向,现更倾向于认为哈里斯将会胜选。但在《纽约时报》和锡耶纳学院的全国民意调查中,特朗普的支持率仍比哈里斯高出一个百分点。

美国投行RaymondJames分析师EdMills在周三凌晨发送给客户的一份报告中表示,“我们预计副总统哈里斯在与前总统特朗普的首次辩论后将迎来短期反弹,但长期影响仍不明朗。”

分析指出,今年的选举对能源转型来说是一个关键时刻。一些投资者担心,如果共和党横扫白宫和国会,特朗普可能会削弱甚至废除《通胀削减法案》。

不过,特朗普在辩论中说道:“你有没有见过太阳能发电厂,顺便说一下,我是太阳能的忠实粉丝(abigfan),但它们占用了400至500英亩的沙漠土壤,这对环境不好。”

特朗普还表示,如果哈里斯在11月获胜,“化石燃料将消亡”。鉴于他多次抨击拜登政府的能源政策,在第一任期甚至宣布美国退出《巴黎协定》,外界对其在太阳能上的立场持怀疑态度。

分析师们普遍预计,如果哈里斯获胜,《通胀削减法案》的现状将会维持不变。而如果特朗普获胜,全面废除该法案的可能性不大,但预计他至少会撤销一些条款,特别是对电动汽车的税收抵免。

有看法认为,特朗普对太阳能的立场不那么明确,是因为太阳能制造领域的投资很大程度上惠及了共和党控制的国会选区。如果特朗普真是“忠实支持者”,那么太阳能有望在本次选举中立于不败之地。

由于投资者对哈里斯副总统周二与共和党候选人唐纳德·特朗普的辩论做出了反应,FirstSolar的股价周三攀升。根据BenzingaPro的数据,在周三发布时,FirstSolar的股价上涨了11.4%,至232美元。

哈里斯在辩论中强调了她对替代能源的支持。荷兰国际集团ESG研究分析师张可可强调了哈里斯在促进清洁能源开发方面的往绩,包括她对碳税和禁止水力压裂的支持。

哈里斯在辩论中说:“我的立场是,我们必须投资各种能源,这样我们才能减少对外国石油的依赖。”

受SolarEdgeTechnologies,Inc.(纳斯达克股票代码:SEDG)和Sunrun,Inc.(纳斯达克股票代码:RUN)的涨势推动,景顺太阳能ETF(纽约证券交易所代码:TAN)周三攀升,原因是投资者认为哈里斯在辩论后获胜的可能性更大。

目前,华尔街分析师将FirstSolar的12个月平均目标股价定为299.64美元。华尔街最高价目标目前为360美元,华尔街低点目标为250美元。在报道FirstSolar的所有分析师中,有11位的评级为正面,没有人的评级为中性,也没有人有负面评级。

行业回暖,

FSLR基本面如何?

根据太阳能行业协会和能源咨询公司WoodMackenzie的一份报告,自约两年前的通胀减少法案颁布以来,美国太阳能模块的制造能力增加了近四倍,达到31千兆瓦以上。新法案延长了太阳能和风力发电装置的税收抵免期限,并为其他类型的清洁能源项目提供了新的激励措施。报告指出,“在IRA的两年时间里,太阳能行业还向电网添加了75吉瓦的新容量,这占到了美国历史上所有太阳能装机容量的36%以上。”报告还称,“自通过IRA以来,近150万美国家庭已安装了太阳能。”

SeekingAlpha分析师卡文投资表示,我们发现该公司正在从太阳能发电系统转向利润更高、规模更大的太阳能组件市场。其次,我们研究了政府政策、激励措施、提高效率和降低成本所支持的积极的太阳能市场前景,我们相信FirstSolar可以利用这些优势。随后,我们还确定了美国对在东南亚生产的中国企业扩大关税的潜在好处。

在本次分析中,我们研究了自我们上次报道以来FirstSolar股价飙升49%的情况是否可持续,因为它超出了我们13.8%的预测。分析师一致预测2024财年收入增长35.6%,超过我们之前预测的23.6%。

在第一部分中,我们通过分析我们之前的预测、管理层指导和分析师共识之间的差异,研究了公司2024财年及以后的收入增长前景是否有所改善。

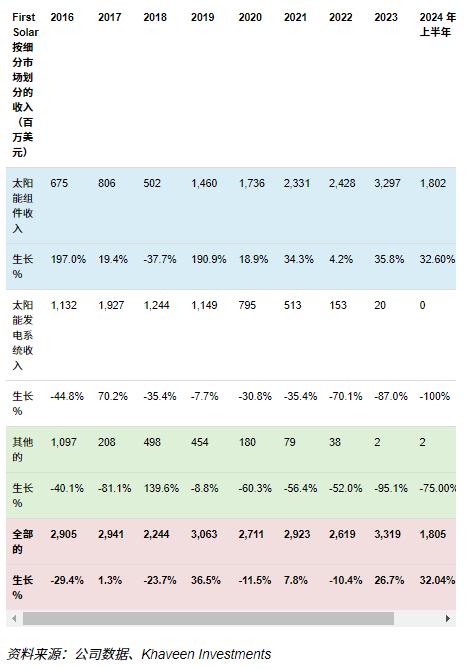

我们按细分市场编制了FirstSolar的收入表现,并发现了一个明显的趋势,表明该公司业务重点发生了战略转变。自2019年以来,该公司越来越关注太阳能组件领域,这是唯一平均增长57.8%的正增长类别。与此同时,所有其他细分市场的平均增速均出现下降,包括太阳能发电系统、运维、组件+、发电和EPC服务。2023年的业绩表明了这种业务重点的战略转变,除太阳能组件以外的所有细分市场均出现大幅下滑,收入接近于零。此外,公司报告实践的变化进一步证明了这一点,截至2024年,FirstSolar已停止在季度报告中报告这些次要细分市场。这符合我们的之前的报道中,我们认为,鉴于太阳能组件领域的增长前景高于太阳能发电系统领域,这一转变将使公司受益。因此,我们将之前的预测与分析师的共识和管理层指导进行了比较。

综上所述,分析师对2024财年的共识和管理层指引均显示收入增长较高(35.6%),超过了我们23.6%的预测。就长期前景而言,我们之前的预测显示未来持续增长平均为23.8%,而共识平均为20.6%。

与分析师共识和管理层指导相比,我们之前对FirstSolar2024财年的收入预测显示出更为保守的增长,这主要是由于对ASP增长的不同假设。我们之前的预测包括平均售价增长下降-1.4%,这是基于IRENA的预测,即太阳能光伏成本将在2050年继续下降。而实际平均售价增长受到对中国更严格的关税以及未来可能实施的关税的影响。目前正在接受调查,以防止对东南亚国家进行倾销。就销量增长而言,实际情况与我们的预期相当一致,这是由于俄亥俄州和印度新工厂的产量增加,符合公司的扩张计划。

管理层表示,随着“俄亥俄州新工厂”产量的增加,2023年销量增加的原因是7系列模块的销量增加。就平均售价而言,这归因于2023年有利的政策环境,他们声称在关税增加后“现在的政策环境是有帮助的”,正如我们在之前的报道中也提到的,美国政府在东南地区实施了更严格的措施亚洲国家。我们将在下一节讨论有关关税影响的更多细节。

此外,根据最新的收益记录,较高的平均售价也归因于强大的品牌形象,管理层声称拥有FirstSolar的“品牌、确定性和价值主张”,客户愿意“支付一点钱”更多关于第一太阳能的信息”。这反映在其主要客户的交易中,Lightsourcebp在2021年之前的订单(4.3吉瓦)之前于2023年签署了额外的4吉瓦协议(到2024年上半年占FirstSolar总容量的22.7%),以及大量与Energix可再生能源公司达成5吉瓦交易(到2024年上半年,占FirstSolar总产能的28.4%),该交易约占Energix总“超过8.5吉瓦的投资组合”的59%。

总体而言,我们认为,分析师共识和管理层指引中收入增长预测较高的主要原因是平均售价增长较高,而我们的预测为-1.4%,而我们的平均售价预测偏离了预期的影响。实际占总收入增长的8.4%差异,而就数量而言,影响约为3.3%。

根据管道,上述显示2023年总预订机会减少。根据之前的2023财年第二季度和第三季度盈利成绩单,下降的原因是该公司的“头寸已售罄”以及“取消了一大笔订单”。数千兆瓦、多年的机会”,但该公司未能“与客户达成协议”。然而,2024年第二季度的增长率为21.2%。关于前景,管理层在最新的盈利简报中表示由于正在进行的选举,FirstSolar的客户“试图准确了解政策环境以及如果出现新政府和共和党控制将会产生什么潜在影响”,因此在预订机会方面存在犹豫。尽管存在这些不确定性,管理层对未来的预订增长仍然充满信心。他们相信,一旦更好地理解这些不确定性,他们将“在今年结束时看到我们的预订有更多动力”。

此外,我们通过将公司的预订机会除以产能来计算可持续年数。我们观察到,截至2024年第二季度,可持续年数从2022年减少到4.6年,这是由于之前讨论的一个主要客户的流失以及2023年产能激增。尽管出现这种下降,但这一数字仍然强劲,表明该公司到2024年上半年已获得4.6年的收入,表明长期前景强劲。

受益于更严格的关税

在第二部分中,我们研究了随着美国政府提高对外国太阳能销售的关税,美国太阳能公司目前面临的政策顺风是否会进一步推动该公司的增长。

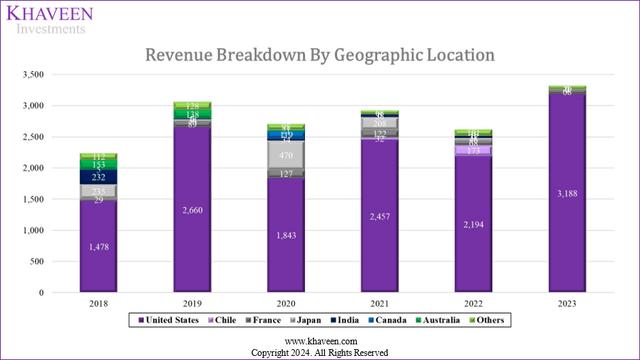

我们首先按地理区域整理了该公司的收入明细,发现历史趋势表明该公司正在转向主要在美国运营,2023年美国收入占该公司整体收入的96.1%。然后,我们确定了美国有关太阳能光伏和太阳能电池板定价的贸易政策(美国与全球),以确定更严格的关税的影响。

根据上图,该公司的美国业务在2023年经历了最强劲的增长,增长了45.3%。法国的增长仍维持在0.9%的最低水平,而所有其他地区市场均出现显着下降。美国地区的强劲增长与我们之前的报道相符,我们在之前的报道中指出,该公司可能会受益于美国政府在2023年实施更严格的措施,以阻止中国企业通过东南亚国家规避关税。此外,我们之前还讨论了美国的供需动态,北美的制造能力仅为2.8%,而需求却高达17.6%。这种严重的供需不匹配为FirstSolar提供了巨大的利用机会。

正如第一点所述,公司2023年收入增速大幅上升,且2024财年增速高于我们的预测,是由于政策环境利好的影响,实际平均售价较高。就2023年而言,我们在之前的报道中提到了对东南亚国家加征关税的情况,就2024年上半年而言,根据白宫的新闻声明,政策环境是指本届政府的决定2024年根据之前名为“301条款”的政策提高关税:

到2024年,太阳能电池(无论是否组装成组件)的关税将从25%提高至50%。关税上调将防止中国政策驱动的产能过剩压低价格并抑制中国境外太阳能产能的发展。–白宫

此外,根据SMPSLegal的说法,更严格的太阳能电池关税“将于2024年8月1日生效”。 《光伏杂志》2018年报道称,25%关税的初步实施是在2018年确定的,美国贸易代表罗伯特·莱特希泽“确认对来自中国的价值160亿美元的商品征收25%的关税”,并且“列入清单的279个产品系列中包括太阳能电池和模块”。此外,美国贸易代表办公室进一步报告2018年6月,这一行动是在“美国贸易代表办公室发现中国在技术转让、知识产权和创新方面的行为、政策和做法不合理和歧视性,并给美国商业造成负担”之后采取的。

FirstSolar2024年上半年的平均售价正增长也归因于目前正在调查的另一项潜在的反倾销行动,管理层在2024财年第二季度的收益记录中声称,在看到“反倾销和反补贴行动的迹象”后,他们“看到价格坚挺”对抗东南亚”。请愿书声称,四个东南亚国家(柬埔寨、马来西亚、泰国和越南)正在出口涉及倾销和补贴中国零部件的太阳能电池板。

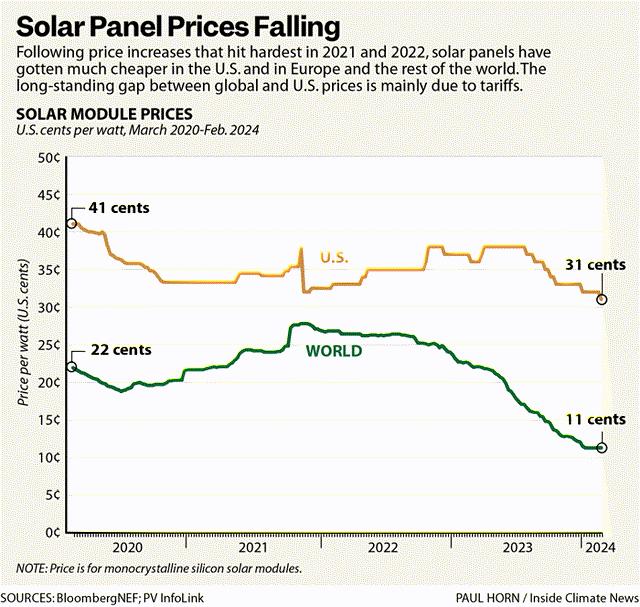

根据该图,美国和全球市场之间的太阳能电池板定价存在20美分的差异。 《PV》杂志的特约编辑约翰·菲茨杰拉德·韦弗(JohnFitzgeraldWeaver)也是专注于太阳能项目开发的CommercialSolarGuy公司的所有者,他声称:

最初每瓦成本一毛钱的太阳能组件最终可能每瓦成本在0.191美元到0.38美元之间——由于关税,成本增加了91%到286%。

因此,根据该范围,我们得出了熊市、基础和牛市情况。通过平均估计因关税而增加的百分比,我们计算出在美国销售的外国太阳能电池板的平均售价约为31.7美分(0.11乘以2.885),与美国31美分的定价密切相关,这将使FirstSolar处于有利地位在美国市场具有竞争力。如果考虑极端情况(0.11乘以3.86),国外太阳能电池板价格可能约为42.5美分。然而,如果考虑悲观情况,在美国销售的外国太阳能电池板的平均售价可能为21美分,差异达47.6%,使FirstSolar的竞争地位较弱。

总体而言,考虑到当前的政策环境,即美国政府不仅将中国进口产品的关税从25%提高到50%,而且还在调查针对东南亚国家的进一步行动,我们认为FirstSolar处于有利地位,可以利用这些变化美国太阳能市场,因为它现在处于与外国公司公平竞争的平等地位。随着中国太阳能产品在美国市场的成本随着关税收紧而增加,它可能会在很大程度上使FirstSolar这样的顶级国内公司受益,因为它的价格更具竞争力,对买家更有吸引力,从而使FirstSolar拥有更大的定价能力,因为来自下游厂商的竞争减少了。

此外,考虑到我们在之前的报道中发现的供需失配,美国太阳能电池板需求占全球需求的百分比与美国太阳能电池板总制造能力存在近15%的差距。我们认为,这为该公司提供了一个利用市场动态的机会,因为国内供应的缺乏使该公司成为受限市场中的主要供应商,并使FirstSolar能够获得溢价。

因此,我们认为,鉴于将于8月生效的对中国加征关税,以及目前正在进行的针对东南亚国家潜在进一步关税的调查,2024年和2025年,该公司的平均售价将继续正增长。然而,从长远来看,我们认为关税是一次性事件,因此我们继续将2026年及以后的平均售价增长预测基于IRENA之前提供的-1.4%的复合年增长率。其中IRENA声称“进一步的技术改进将继续降低太阳能光伏的成本”,太阳能光伏成本将比2018年下降41%,到2050年达到每千瓦时0.05美元。

产能扩张足迹步入正轨

最后,我们确定了公司的增长前景是否随着计划的产能扩张而改善,正如我们在之前的报道中提到的。

我们根据年报编制了公司历史产能,并确定了增长趋势。另外,根据投资者介绍,我们进一步确定了公司总铭牌产能、产量的预测增长趋势,并推导出利用率(产量除以产能)。

根据上表,我们观察到2023年铭牌总产能激增,从2022年的9.8吉瓦增长69.4%至16.6吉瓦。铭牌产能也称为装机容量,即“最大量”。发电站(也称为发电厂)在制造商指定的特定条件下可以产生的电力”。这一增长与我们之前的预期相当一致,在公司分析师日期间,投资者演示表明,按照扩张路线图,预计到2024年产能将达到16吉瓦左右。这一预测与管理层在2023财年第四季度收益记录中的声明一致,其中新增的6.8吉瓦是“由我们位于俄亥俄州和印度的6系列工厂开始运营所推动的”。根据最新的收益记录,管理层还声称,他们“对我们能够建造、装备和调试的速度感到满意”,并且考虑到新设施都在阿拉巴马州按计划接收“第一批商业货物”该计划预计于2024年第四季度”,路易斯安那州工厂“预计于2025年下半年开始商业运营”。

在利用率方面,我们观察到2020年至2022年,FirstSolar保持了稳定且较高的利用率,平均为96.6%,反映了其产能的有效利用。然而,2023年利用率明显下降,我们认为,这可以解释为该公司在印度的新工厂“2023年下半年才开始在印度生产”,并举行了落成典礼。2024年1月。这一时间安排表明,虽然该设施的总产能已计入全年,但其产量并未完全计入,因为它是在下半年才开始运营的。

扩产+出海,

FSLR未来怎么走?

展望未来,我们相信,随着产能扩张趋于稳定,且公司至2026年的扩张计划即将完成,FirstSolar的利用率可能会有所回升。然而,根据管理层的指导,预计利用率仍低于90%的范围。我们认为这与2023年观察到的情况类似,阿拉巴马州和路易斯安那州的设施均计划分别于2024年末(第四季度)和2025年下半年竣工。这些竣工时间表明,虽然这些设施的总产能已包含在年度计算中,但其实际产量可能不会在全年完全实现,而是在下半年开始运营。

风险:阿特斯阳光电力5GW产能扩张计划

在我们之前的分析中,我们将阿特斯阳光电力(CSIQ)视为FirstSolar在北美的最大竞争对手之一。阿特斯阳光电力最近宣布在印第安纳州启动一项耗资8亿美元、5GW的产能扩张计划,预计将于2025年底完工并投入运营。我们认为,这一进展可能会给FirstSolar带来风险,因为阿特斯阳光电力产能的扩张可能会加剧国内竞争并导致FirstSolar在北美市场的价格压力。

总而言之,我们相信,随着2024年6月以来的市场调整,FirstSolar的地位是可持续的。首先,我们观察到管道潜力的复苏,总预订机会的积极增长证明了这一点。此外,我们认为平均售价的进一步上涨(由于对外国竞争对手的关税增加,FirstSolar可以从中受益)也可能会加强FirstSolar的市场地位。在产能扩张方面,俄亥俄州和印度的新工厂已按预期竣工,管理层表示其他工厂也已步入正轨。

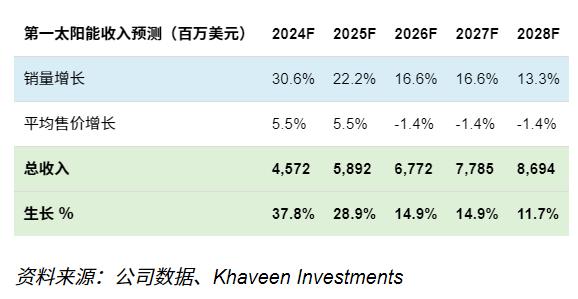

我们通过考虑销量和平均售价增长来得出对FirstSolar总收入增长的预测。对于产量增长,我们根据其未来产量的管理层指导得出了增长率。就平均售价增长而言,我们根据2023年和2024年上半年的实际增长得出平均5.5%,而从2026年起,我们继续以-1.4%为基础,这是我们之前根据IRENA对平均售价下降的预测得出的-1.4%2050年的趋势。

因此,我们根据4.13倍的历史市盈率更新了对该公司的估值。我们首先预测该公司的收入,并得出2028年目标价格为335.58美元。然后,我们按比例分配目标价格,得出2025年目标价格为265.68美元,上涨空间为16.8%,从而将该公司评级为买。此外,我们注意到该公司股价自2024年6月的峰值以来已下跌25%;因此,我们认为抛售后存在一个有吸引力的机会。