鹏友会·海外固收观察站|美国固收类基金的演变之路

(来源:鹏华基金鹏友会)

导语

近几年,全球经济形势复杂多变,资产配置的重要性愈发显著。如果你正在思索如何通过全球视野来增强自身投资组合的抵御力和适应力,那么海外固收基金作为全球资产配置的“基石”,其关键作用不容忽视。每周《鹏友会·海外固收观察站》将精选投资者关心的热点话题,结合市场案例,深入浅出地讲解海外固收类基金的历史发展、资产规模以及债券基金品种、投资策略等投教知识,助力投资者借鉴全球固收发展经验。

在全球资管版图中,美国的资管规模无疑占据领先地位,而其中共同基金更是扮演着举足轻重的角色,为全国第一大基金市场。美国共同基金发展于1960年代,至今已具有60年的发展,深入探究美国共同基金的结构与运作,对于理解海外债券投资具有重要意义。

美国市场上的开放式共同基金多以信托形式设立,这种结构赋予了它们治理效率高、税务透明以及对投资者保护强大的显著优势。这些特点不仅吸引了众多国内投资者,也使得海外投资者对美国共同基金青睐有加。

作为美国共同基金市场第二大规模的基金,截止2021年占比34%(数据来源:ICI,东方证券研究所),在固收类基金(包括货币型和债券型)的发展历程中,美国市场经历了规模快速放量、上行趋缓以及平稳增长这三个阶段。这一发展历程的背后,主要受到利率水平的高低以及居民对权益投资偏好的强弱等因素的驱动。对于海外债券投资者而言,理解这些驱动因素有助于更好地把握市场趋势和投资时机。

美国货币市场

展现多元化格局,

满足不同投资者需求

美国货币市场基金体量巨大,几乎参与了所有短期融资市场,可按照投资标的分类为政府型、优先型和免税型三类:

政府型货币市场基金:作为最稳健的选择之一,该类基金主要聚焦于政府及其相关机构发行或担保的高质量金融工具,如美国国债以及由房利美(FannieMae)、房地美(FreddieMac)等政府机构支持的债券。这类投资不仅享有国家信用的背书,还因其高度的流动性和安全性,成为了众多投资者避险与保值的首选,目前占据了市场约77%的资产份额。(资料来源:OFR,申万宏源研究)

优先型货币市场基金:相较于政府型,优先型基金则更加侧重于短期企业债务市场,如商业票据、银行定期存单等。这些投资工具虽然风险略高于政府债券,但往往能提供更为诱人的收益率,吸引寻求相对高收益同时愿意承担一定信用风险的投资者。目前,优先型基金占据了市场约21%的资产比例(资料来源:OFR,申万宏源研究),成为连接企业与投资者的重要桥梁。

免税型货币市场基金:对于注重税务规划的投资者而言,免税型货币市场基金无疑是一个极具吸引力的选项。该类基金主要投资于州和地方政府发行的市政债券,其利息收入不仅稳定,更重要的是能够享受联邦所得税的豁免政策,从而有效提升了投资者的实际回报率。尽管其市场份额相对较小,仅占约2%(资料来源:OFR,申万宏源研究),但在特定税务环境下,其优势尤为突出,成为特定投资者群体优化资产配置的重要工具。

美国货币市场基金以其多样化的分类和灵活的投资策略,为海外债券投资者提供了丰富的选择空间。无论是追求安全稳健的政府型基金,还是偏好较高收益并愿意承担一定风险的优先型基金,亦或是注重税务效率的免税型基金,都能在这片投资蓝海中找到适合自己的避风港。

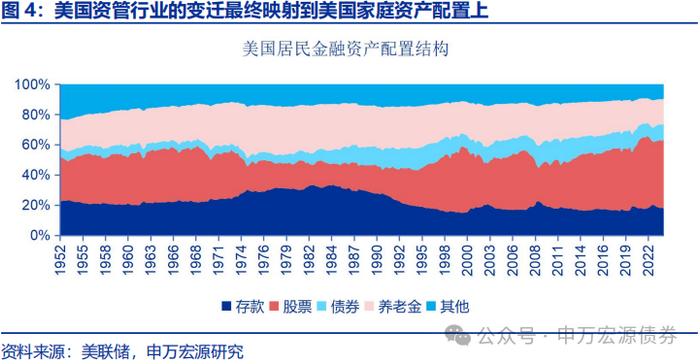

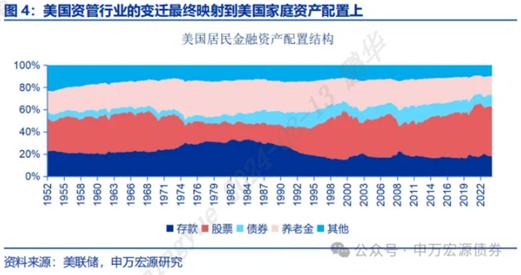

美国资管行业演变对美国家庭

资产配置策略的影响

在探讨海外债券投资领域时,美国资管行业的演变历程为我们提供了一个生动的案例,其变迁深刻影响了美国家庭的资产配置策略。自1960年代起,美国资管行业步入规范发展的快车道,伴随着理财需求人群的扩大、个人可支配收入的稳步增长以及养老金市场的蓬勃发展,一系列因素共同驱动着家庭资产配置的转型。

这一时期,一个显著的变化是,存款在居民金融资产组合中的比重逐渐下降,根据美联储和申万宏源公开研报公开数据显示,从1984年第四季度的33.4%显著下滑至2000年第一季度的14.8%。与此同时,股票、债券以及养老金的投资比例则呈现出上升趋势,反映出投资者对多元化资产配置策略的青睐。

尽管2008年的金融危机一度导致美国居民风险偏好下降,存款比例有所回升,但随后美国加强了资管行业的监管,重返分业经营模式,加之美股市场的长期繁荣,这些因素共同作用下,自2008年后,美国家庭的资产配置结构趋于稳定,其中股票类资产的比重缓慢增长。

截至2023年第四季度,美国家庭资产配置呈现出新的格局:存款、股票、债券、养老金的配置比重分别为17.5%、46.1%、10.7%、16.1%(数据来源:美联储,申万宏源研究)。这一数据不仅揭示了美国家庭资产配置的现状,也为理解海外债券投资在其中的角色与价值提供了重要背景。随着全球金融市场的不断发展,深入了解并适时调整资产配置策略,对于寻求海外投资机会的投资者而言,无疑具有重要的参考价值。

美国固收类基金发展历程:

市场力量的崛起、利率环境的变迁

以及投资者偏好的演变

美国固收类基金(包括货币型和债券型)的发展历程可划分为三个阶段:起初规模的迅猛扩张,随后增长速度逐渐放缓,最终实现稳健增长。在这一过程中,利率水平和居民的资产配置偏好对每个阶段的演变都产生了深远的影响。

阶段一:1971年至1985年的萌芽发展期

此阶段,固收类基金无论是绝对规模还是市场占比均实现了显著提升,其背后的主要推动力是居民存款向货币基金的转移。当时,存款利率上限尚未完全放开,利率市场化机制尚不健全,这为货币基金创造了一个前所未有的黄金发展机遇。回溯历史,Q条例自1933年起实施,对银行存款利率设定了上限,初衷在于防止银行间过度竞争。在20世纪70年代美国利率市场化之前,美联储借助“Q条例”为储蓄存款和定期存款利率划定了上限。这一举措使得短期国债的收益率显著高于存款利率,不断拉大的利差被众多基金经理敏锐地捕捉到了机会。于是,在1971年,历史上第一只货币市场基金应运而生。在1981年,美国银行业获得了进军共同基金领域的许可。此后,银行纷纷成立自己的共同基金或收购现有的基金公司。同时,许多银行还将自己的共有信托账户和退休计划的集合投资基金转型为共同基金,这促使债券基金的规模和数量实现了快速增长。

此外,美国的养老金市场也经历了进一步的改革。1981年,国税局正式公布了401(k)计划的具体实施细则,明确了401(k)计划中涉及的法定扣减和红利。作为养老保障体系的第二支柱,401(k)计划由雇主发起,为员工设立个人账户,并定期共同向账户存款。企业为员工提供至少三种证券投资组合,主要包括共同基金、固定年金、保证收入合同、雇主股票和自选经纪账户等。债券基金作为养老计划的关键投资工具,逐渐成为投资者不可或缺的选择。到了1986年,市场上出现了第一只全球债券基金。这段时期,居民开始将资金从银行存款中撤出,转而配置到货币基金中,这一行为模式极大地促进了固收类基金在这一时期的快速发展。

阶段二:1985年至2000年,调整与与蓄势时期

在这一阶段,固收类基金相对规模的占比经历了一段持续的下行过程。背后的主要驱动因素是利率的下行以及债券基金逐渐接棒货币基金成为市场的新宠。与此同时,更加偏好权益型资产的养老金大量入市,这也间接导致了固收类资产占比的被动降低。

在此阶段,利率市场化基本完成,存款利率上限开始跟随市场利率波动。这使得货币市场基金的竞争格局恶化,而债券型基金则受益于利率下行带来的净值提升,逐渐接过了货币基金的市场接力棒。值得注意的是,尽管固收类基金的绝对规模增速在此期间并不低,但由于养老金的入市推动权益型基金占比快速提升,固收类基金的相对占比还是有所下降。当然,养老金也会配置固收类基金,但恰逢美国新旧经济转换,股市从1982年起步入长期牛市,标普500指数在1980至1999年间多数时间的年度收益都高于平均收益(数据来源:ICI)。这样的市场表现提升了投资者的风险偏好,追求资产增值的养老金因此更加偏爱权益型资产。

阶段三:2000年至今,稳定前行时期

进入21世纪以后,固收类基金进入了一个规模占比相对稳定的发展时期。到了2001年,货币基金的规模开始超过储蓄存款的总额。然而,2008年次贷危机爆发,股市大幅下跌,导致投资者的风险偏好降低。受到超低利率的影响,货币基金的吸引力也有所减弱。与此同时,由于量化宽松政策的实施以及投资者风险偏好的下降,债券市场迎来了牛市。这一趋势直接推动了债券基金的快速发展。在危机过后,美国证监会开始制定新的规定,并在2010年和2014年进行了两轮监管改革。2010年的改革主要关注提高资产质量,包括减少二级证券(未获得最高评级的合格证券)的比例,以及限制逆回购抵押物只能是现金和政府债券。2014年的改革则着重提高货币基金应对流动性危机的能力,包括增加赎回限制,以及对以机构投资者为主的机构货币市场基金采用浮动净值估值(这一规定于2016年10月14日正式实施)。

在这一阶段,养老金入市带来的居民配置风格的转变已经基本完成,美国居民对于股票、债券和商业资产的配置形成了相对稳定的格局。截至2022年,货币市场基金和债券型基金的规模分别为4.78万亿美元和5.86万亿美元,占全部共同基金规模的比重分别为17%和20%(数据来源:ICI,东方证券研究所)。

参考文献

《长期利率中枢下行,美国固收类基金如何应对》.2024.申万宏源债券

《产品研究|他山之石:美国固收类基金的发展借鉴》2022.东方固收

风险提示:本信息仅用于鹏华基金投资者教育宣传。本信息不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。我们力求本材料信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发的损失承担任何责任。基金有风险,投资需谨慎。