如何应对保险公司“破产风险”?

最近,保险保障基金公布了基金余额情况,根据最新数据披露:

截至2024年6月30日,保险保障基金余额2431亿元。其中,财产保险保障基金1445亿元,人身保险保障基金986亿元。

对比2023年的2038亿元,今年的保险保障基金余额有了明显的上升,这种趋势对保险行业的稳定性和发展也有一定的积极影响。

保险保障基金被称为“保险公司的最后一道防线”,这笔钱会在保险公司出现经营不善、面临破产危机时动用,主要用于救助客户的保单。

有朋友可能会好奇,保险保障基金里的资金从何而来?如果钱不够了,保险保障基金会不会因此不再“兜底”,客户买的保单也就没有保障了呢?

一、保险保障基金的出手救助

保险保障基金成立于2008年,其成立目的是为了监测和处置保险行业风险,保障保险消费者的权益。也是因为有保险保障基金的存在,我国的保险公司从未出现过因为破产等情况而导致发生兑付危机。

保险公司作为社会的稳定器,不会轻易设立,也不能轻易破产;保险公司要想获得保险保障基金的“救助”其实并不简单。

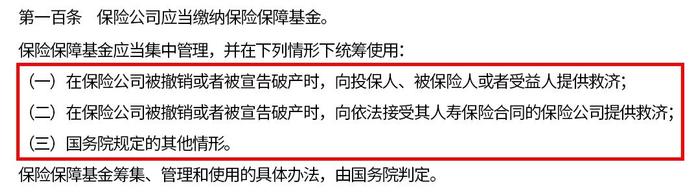

根据《中华人民共和国保险法》规定,保险保障基金按照集中管理、统筹使用的原则,在保险公司被撤销、被宣告破产及监管认定在保险业面临重大危机,可能严重危及社会公共利益和金融稳定的情形时,用于向保单持有人或者保单受让公司等提供救济的法定基金。

截止2023年9月,保险保障基金共有6次参与救助保险公司:

2007年,新华人寿总的偿付能力充足率仅为61.32%,偿付能力严重不足,保险保障基金首次被监管动用接管了新华人寿,花了27亿,占股38.815%,位居第一大股东。

2009年,出手救助中华联合保险,注资78.1亿,后来股权分批次转让出,耗时5年时间,退出时溢价84亿元。

2018年,险保障基金动用608亿元,对安邦集团因违规股权被撤销所产生的资本金缺口进行等量补足,保险保障基金股权占比98.23%。

2023年,保险保障基金分别出资226亿、66.4亿和37.5亿,出手救华夏人寿、天安人寿和恒大人寿。

二、保险保障基金资金从何而来?

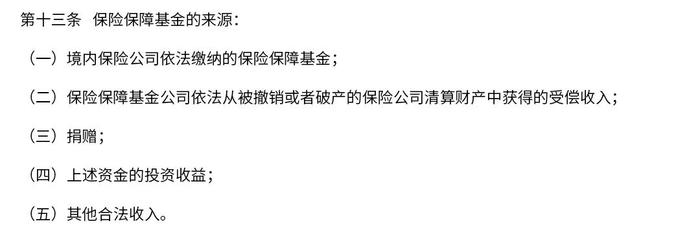

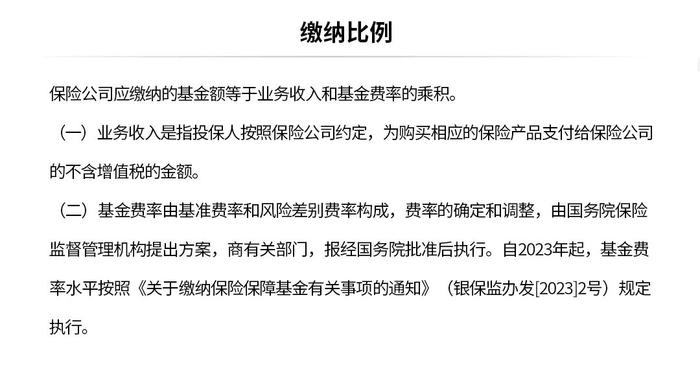

一般来说,保险保障基金里的资金主要是由各大保险公司缴纳,缴纳金额等于业务收入和基金费率的乘积。

简单来说,就是每当保险公司卖出一份保险,就需要抽出一定比例的金额,放进保险保障基金这个「大保险柜」里。

通常情况下,保险保障基金每年都能收到保险公司过百亿的缴费金额,同时保险保障基金还设有专门的投资规划与投资管理部门,会将收取的一部分基金进行投资。

除此之外,2022年12月,国家金融监督管理总局还修改了保险保障基金的筹集条款;调整之后,财产保险公司、人身保险公司缴费上限为占行业总资产的6%、1%。

也就是说,按照新版《保险保障基金管理办法》的标准,保险保障基金的余额规模将会进一步累积提升。

因此,客户担心的保险保障基金资金不够的问题,自然不会发生。

三、写在最后

保险的安全性问题,一直以来都是被大家关注的重点。保险保障基金作为“保险行业最后一道防线”,承担着行业维稳的重任。

保险保障基金的设立,也反映了监管部门对行业风险管理,以及维护行业稳定运行的重视和决心;通过加强监管和风险控制,保险行业能够在面临市场波动和不确定性时保持稳健,减少系统性风险的发生。

但保险保障基金虽是保险安全稳定机制里最为重要的一环,但它并不是无限接盘的“印钞机”,从过往多家保险公司的风险处置方案中,也可以看出一个明显的趋势:保险保障基金更多的是以辅助的角色出现。

这样做的目的可以在一定程度上减轻保险保障基金的负担,并且在未来能够持续为客户的保单和权益保驾护航。