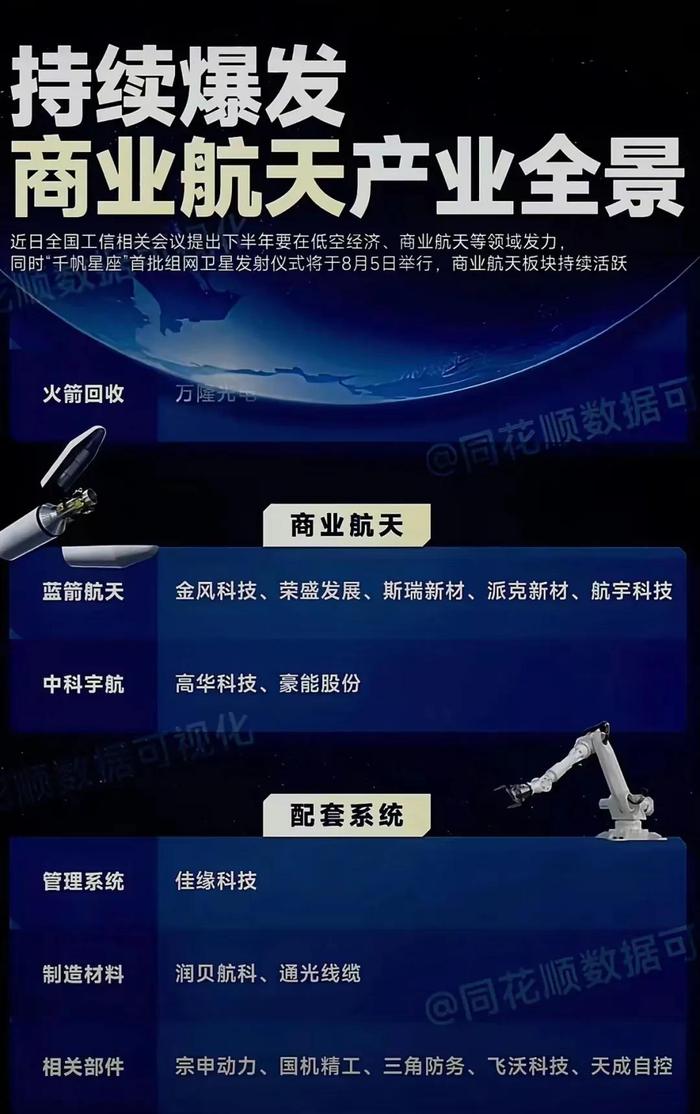

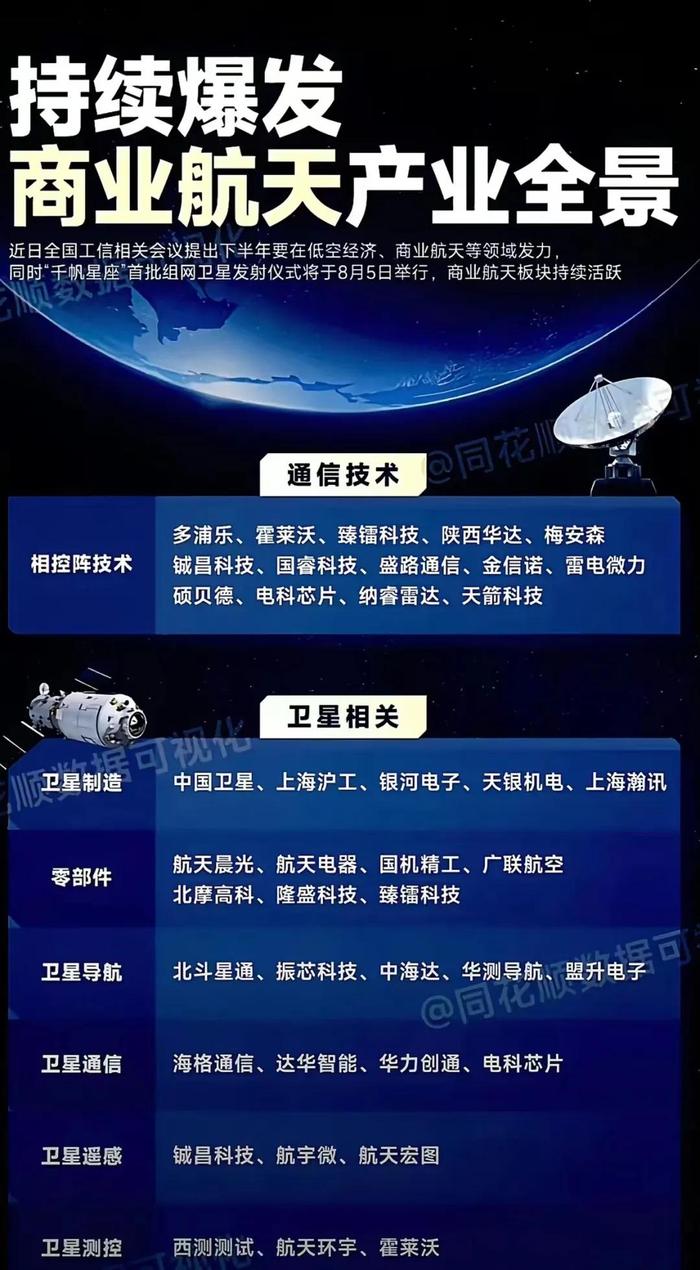

商业航天产业链梳理

来源:国泰君安、国盛证券、同花顺等

商业航天,即商业化的航天活动,指以盈利为目的的航天项目和运营。与国家级的宏大航天项目,如神舟飞船、长征火箭等不同,商业航天聚焦于低轨卫星的发射与应用,旨在通过市场机制推动航天技术的普及与创新。

千帆星座(G60)首批组网星于2024年8月6日在太原发射,以一箭18星发射入轨,是中国卫星互联网首次业务星组批发射。G60年内至少发射108颗卫星,预计到2025年底实现648颗卫星的区域网络覆盖,并在2030年完成1.5万颗卫星的手机直连多业务融合服务。中国卫星互联网开启高密度发射新征程,产业链滚动发展加速。

商业航天市场规模

商业航天主要由火箭发射端、卫星地面设备、卫星互联网组成。火箭将卫星发射至太空,一定规模通信卫星组网后,向地面和空中终端提供宽带互联网接入等通信服务。

美国SpaceX的星链计划目前已经发射了超过4500颗卫星,我国的卫星运营商同样积极部署低轨卫星通信计划,将成为未来6G重要组成部分,中国卫星的GW星座有望成为中国“星链”。

据《中国航天科技活动蓝皮书(2023年)》预测,2024年将是中国加快建设航天强国的关键之年。全年预计将实施约100次发射任务,有望刷新历史纪录。

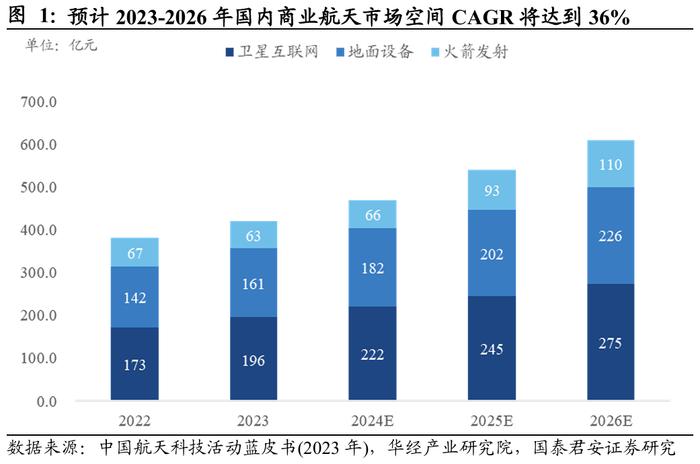

2023年商业航天市场规模为420亿,预计到2026年市场规模为610亿,对应三年复合年增长率为35.72%,中国商业航天市场空间广阔。

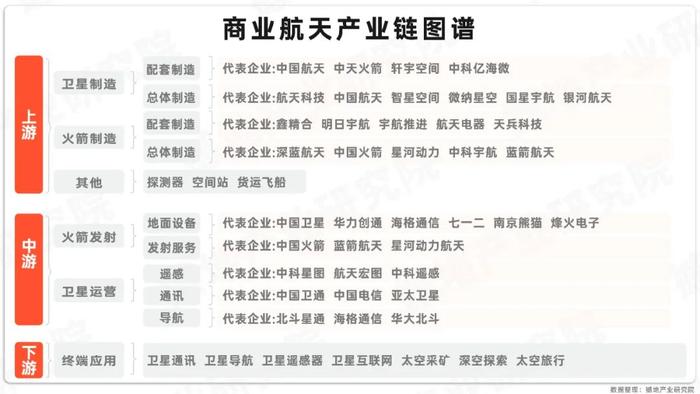

商业航天产业链

上游研发与制造:

航天器设计与制造:这是商业航天产业链的基础,涉及航天器的设计、材料研究、制造技术等。随着新材料、新技术的应用,航天器的设计与制造正在变得更加高效和经济。例如,3D打印技术已经被用于缩短航天器的制造周期并降低成本。

材料与技术创新:新型轻质高强度材料、新型推进技术、新型能源系统等都在不断推动航天器性能的提升。这些技术创新是推动商业航天产业链上游发展的关键因素。

中游发射与运营:

发射服务:这是商业航天产业链的核心环节,主要提供商业卫星的发射服务。运载火箭是商业卫星发射的主要提供方,其结构包括箭体、动力装置、控制系统等。

地面设备制造:包括卫星测控设备和卫星终端技术设备。这些设备用于检测判断在轨运行卫星的各种仪器工作状态,保障卫星在轨道上安全运行。同时,它们也面向下游的导航、通信、遥感等多个应用场景提供基础设备。

下游卫星运营与应用:

卫星应用服务:主要涉及卫星的遥感、通信、导航等功能在各个领域的应用。例如,遥感卫星可以用于气象、环境、农业等领域的监测;通信卫星可以为全球提供通信服务;导航卫星则可以为人们提供精确的导航和定位服务。

产业链公司

上游及中游产业链如下:

卫星总装:中国卫星;上海沪工;

卫星载荷:陕西华达、上海瀚讯、佳缘科技、国光电气、航天环宇;

载荷上游元器件:臻镭科技、铖昌科技、振芯科技、天银机电;

高精度时间频率:天奥电子;

卫星总装测试:思科瑞、苏试试验、西测测试;

3D打印产业链:铂力特、华曙高科;

航天材料:盛帮股份、光威复材,新研股份;

卫星运营及服务:中国卫通;

地面设备及终端:海格通信、七一二、南京熊猫、烽火电子

下游产业链(应用端)如下:

卫星通话:航天晨光、陕西华达、多浦乐、金明精机;

商用火箭:中天火箭、万隆光电、广联航空、超捷股份;

商用飞机:爱乐达、安达维尔、润贝航空、北摩高科。