【开源非银】中国平安2024三季报点评:资产端驱动业绩高增,NBV增长好于预期

(来源:超阅非银)

资产端驱动业绩高增,NBV增长好于预期,维持“买入”评级

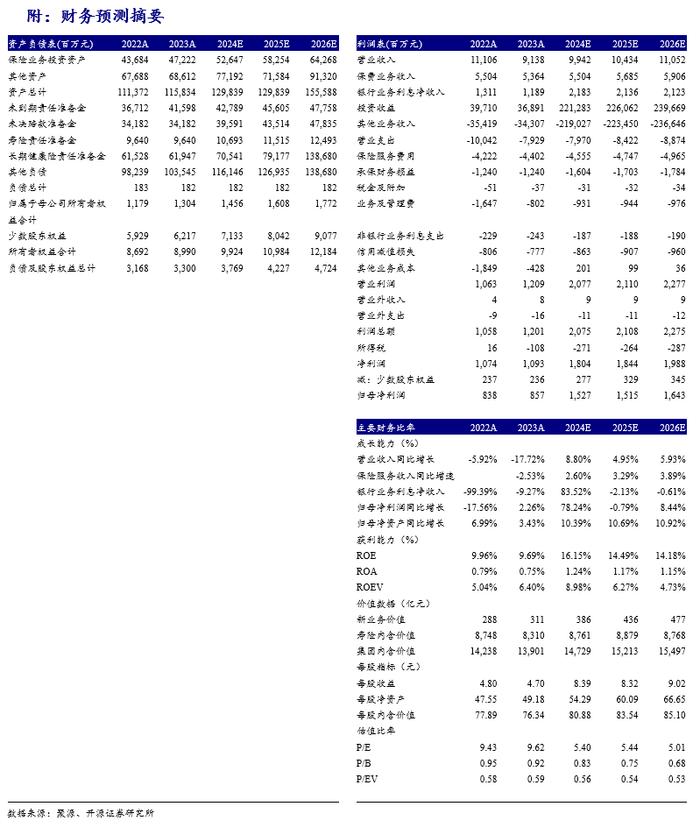

公司披露2024年三季度报告,2024前三季NBV351.6亿元,同比+34.1%,归母净利润实现1191.8亿元,同比+36.1%,承保/投资服务业绩分别同比+5.7%/+221%,略好于我们预期。集团归母营运利润1138.2亿元、同比+5.5%(2024H1同比-0.6%),其中寿险+3.3%、财险+39.7%、银行+0.2%、资管-46.7%、科技-83.7%,前三项核心业务归母营运利润同比+5.7%。我们预测2024-2026年NBV同比增速分别为+24.4%/+12.8%/+9.4%,对应集团EV同比+6.4%/+3.4%/+2.0%;考虑权益市场明显回暖,我们上调集团2024-2026年归母净利润预测至1527/1515/1628亿元(调整前为1417/1383/1601亿元),分别同比+78.2%/-0.8%/+8.4%,对应EPS分别为8.4/8.3/9.0元。当前股息率(TTM)4.25%,当前股价对应2024-2026年PEV分别为0.6/0.5/0.5倍,维持“买入”评级。

价值率延续提升,新单改善受益停售,多元化渠道支撑负债端高景气

(1)Q3价值率延续改善,新单受益停售明显回暖。2024前三季用来计算NBV的首年保费1386亿元、同比-4.2%(2024H1为同比-19%),较中报降幅明显收窄,Q3个人业务新单保费同比+73.7%,我们预计主因Q3同期低基数下,公司把握8、9月份停售窗口机遇,同时个险渠道转型见效。2024前三季NBVmargin(首年保费)同比提升+7.3pct至25.4%(2024H1为24.2%),价值率同环比提升主要受益公司产品结构改善、预定利率下调、银保报行合一。(2)个险:人力规模企稳回升下,人均产能延续提升趋势。前三季度代理人渠道NBV同比+31.6%,代理人人均NBV同比+54.7%,Q3末人力规模36.2万人,同/环比分别+0.6%/+6.5%,新增人力中“优+”占比同比+4pct。(3)银保及社区金融等:多渠道价值贡献持续提升。前三季银保、社区金融等渠道NBV贡献占比达18.8%,同比+2.4pct,其中银保渠道NBV同比+68.5%,积极深化平安银行独家代理模式,巩固国有大行合作+拓展头部股份行、城商行渠道,外部渠道人均产能同比+77%;社区金融服务价值持续突破,13个月保单继续率同比+6.6pct,NBV同比超+300%。

COR改善驱动财险利润同比高增,权益市场改善下投资端支撑整体业绩

(1)财险板块:2024前三季财险服务收入2460亿元、同比+4.5%,Q3单季营运利润同比+445%,承保COR97.8%,同比下降1.5pct,与2024H197.8%持平,受益信用保险业务承保亏损同比大幅下降。其中车险COR98.2%,同比+0.8pct,主要受新准则下贴现率下降带来的负债成本上升和台风暴雨灾害同比多发影响。(2)投资板块:前三季投资服务业绩836亿元,同比+221%,Q3单季占H1比重为107%,其中投资收益+利息收入+公允价值变动损益、承保财务损益分别同比+74%、+34%,保险资金投资组合超5.32万亿,较年初+12.7%,其他权益工具占比较年初+0.7pct至4.4%。2024前三季净投资收益率/综合投资收益率分别3.8%/5.0%,分别-0.2pct/+1.3pct。(3)综合金融维度看,医疗养老持续打造价值增长新引擎,个人客户数较年初提升3.8%至接近2.4亿人,超63%客户同时使用医疗养老生态圈,客均合同和客均AUM是其他客户的1.6倍和3.9倍。

风险提示:线下消费复苏回暖不及预期;公司支付费率提价节奏放缓。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。