【华龙钢铁】周报:政策预期加大价格波动,钢材社会库存积极去化

(来源:华龙证券研究)

供给端:截至2024年10月18日,五大钢材合计产量873.42万吨,周环比上升1.11%,同比下降3.11%;247家钢铁企业铁水日均产量234.36万吨,周环比上升0.55%,同比下降3.33%;247家钢铁企业高炉产能利用率87.99%,周环比上升0.48pct,同比下降2.63pct;87家独立电弧炉钢厂产能利用率51.88%,周环比上升3.82pct,同比上升1.24pct。五大钢材供给除热轧卷板及冷轧卷板周环比下跌,其他钢材均延续供给小幅增加趋势,在螺纹钢高利润和低库存的驱动下,螺纹产量增速明显高于热卷。

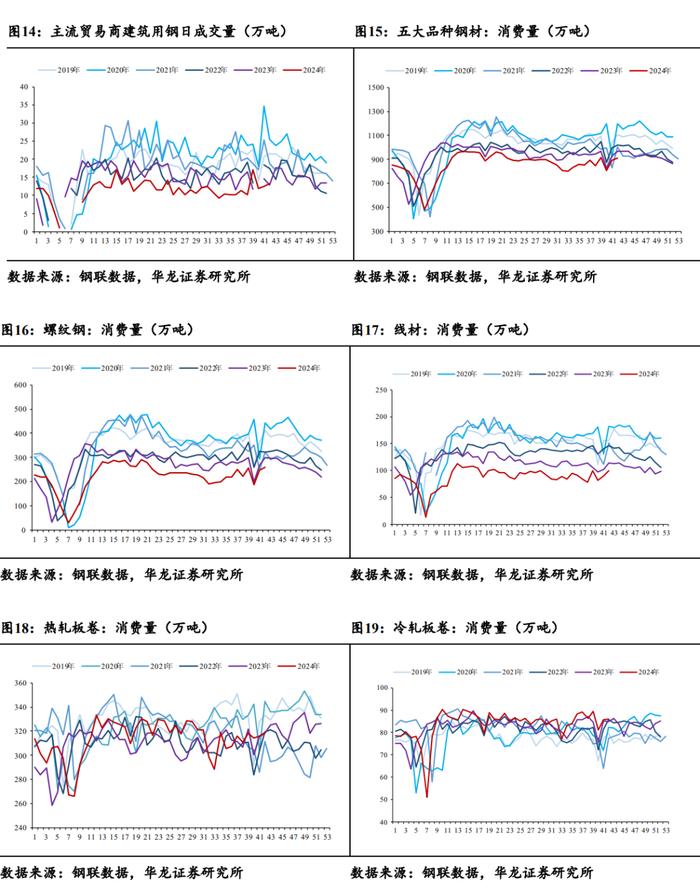

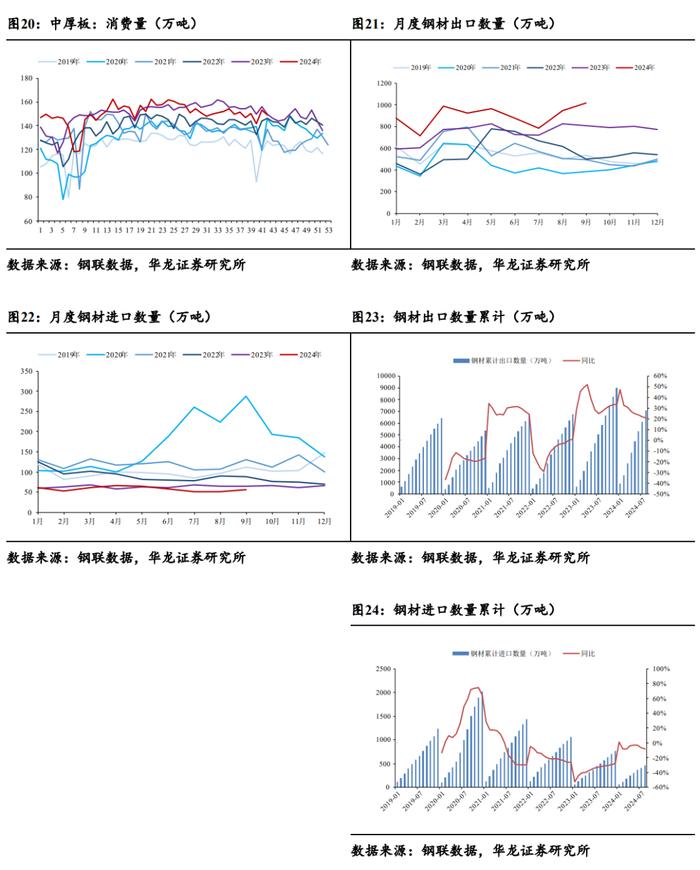

需求端:截至2024年10月18日,五大钢材合计消费量910.97万吨,周环比上升2.03%,同比下降1.66%;主流贸易商建筑用钢日成交量13.31万吨,周环比上升6.36%,同比上升2.84%;钢材单月出口数量合计1015.35万吨,月环比上升6.93%,同比上升25.96%,月度累计出口数量合计8087.59万吨,月环比上升14.36%,同比上升21.43%。

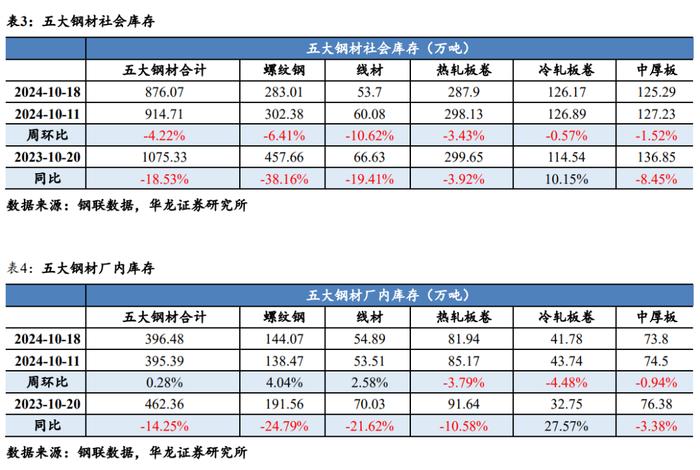

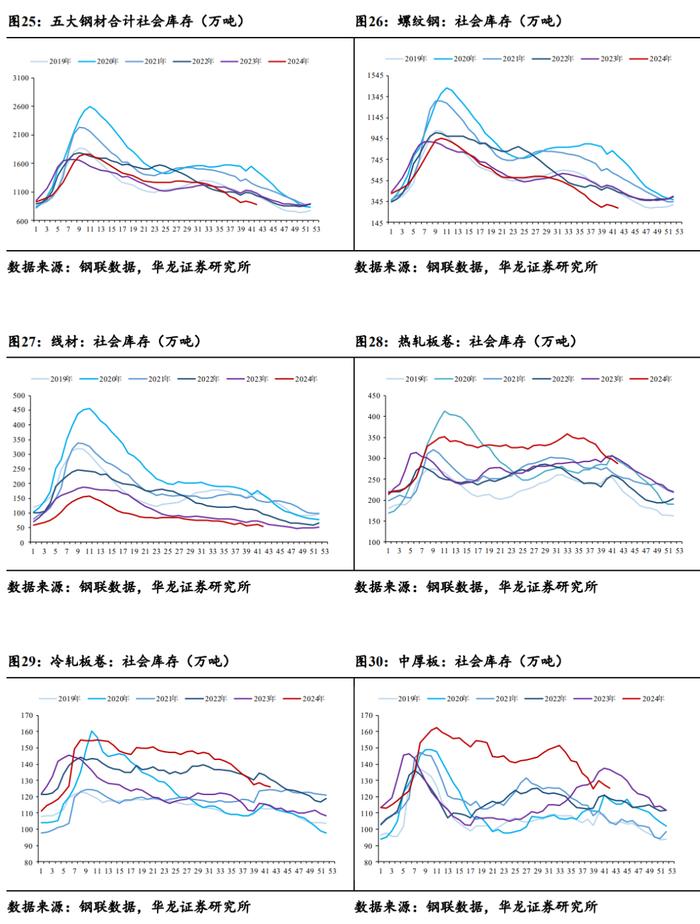

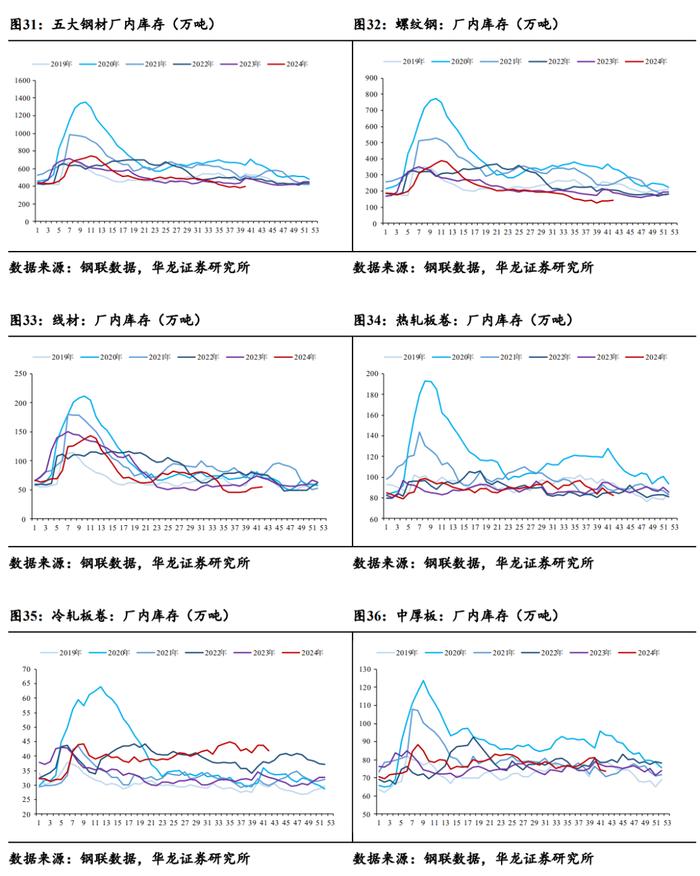

库存端:截至2024年10月18日,五大钢材合计社会库存876.07万吨,周环比下降4.22%,同比下降18.53%;五大钢材合计厂内库存396.48万吨,周环比上升0.28%,同比下降14.25%。五大钢材社会库存除线材外均延续去化,厂内库存螺纹钢、线材均小幅增加,四季度为建材需求传统淡季,热卷需求旺季,因此热卷将维持去库状态,而螺纹在供强需弱下将或面临提前累库,贸易商的恐高情绪较浓,普遍减缓了补库节奏,转向积极降库。

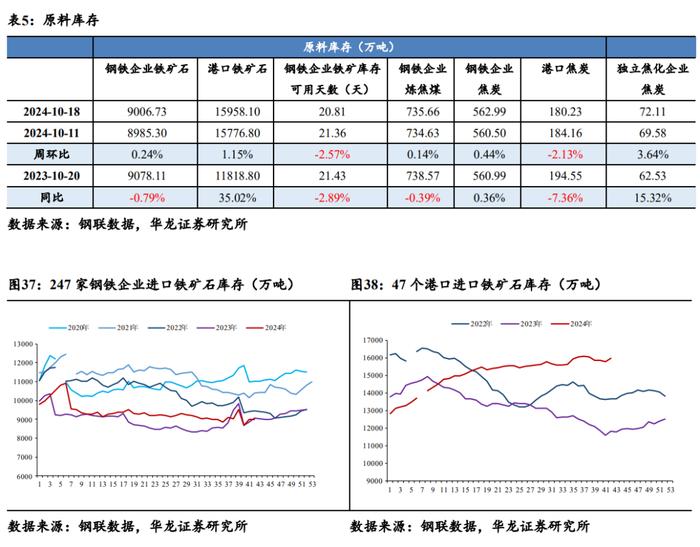

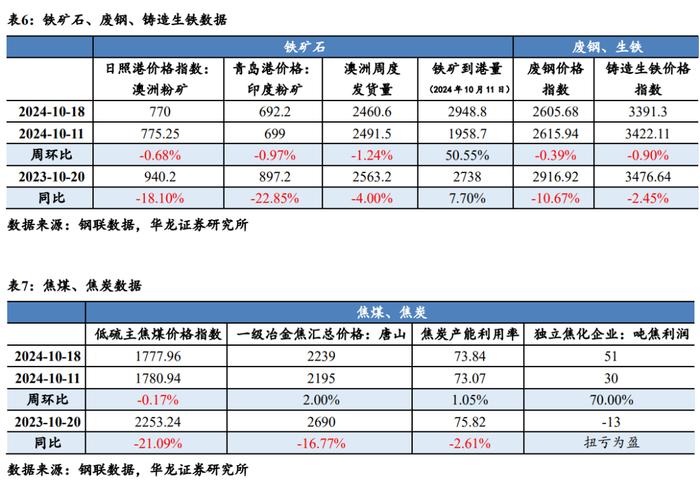

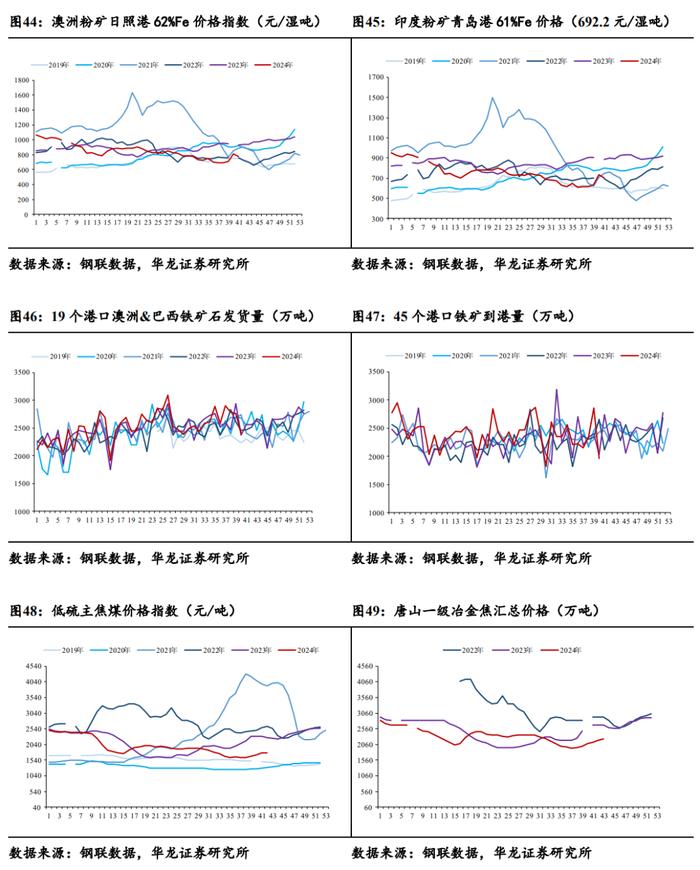

成本端:铁矿石:截至2024年10月18日,澳洲粉矿日照港62%Fe价格指数770元/湿吨,周环比下降0.68%,同比下降18.10%;印度粉矿青岛港61%Fe价格692.2元/湿吨,周环比下降0.97%,同比下降22.85%;截至2024年10月18日,19个港口澳洲&巴西铁矿石发货量2460.6万吨,周环比下降1.24%,同比下降4.00%;截至2024年10月11日,45个港口铁矿到港量2948.8万吨,周环比上升50.55%,同比上升7.70%。废钢&铸造生铁:截至2024年10月18日,废钢综合绝对价格指数2605.68元/吨,周环比下降0.39%,同比下降10.67%;铸造生铁综合绝对价格指数3391.3元/吨,周环比下降0.90%,同比下降2.45%。焦煤&焦炭:截至2024年10月18日,低硫主焦煤价格指数1777.96元/吨,周环比下降0.17%,同比下降21.09%;唐山一级冶金焦汇总价格2239元/吨,周环比上升2.00%,同比下降16.77%;230家独立焦化厂产能利用率73.84%,周环比上升1.05%,同比下降2.61%;独立焦化企业:吨焦利润51元/吨,周环比扭亏为盈。

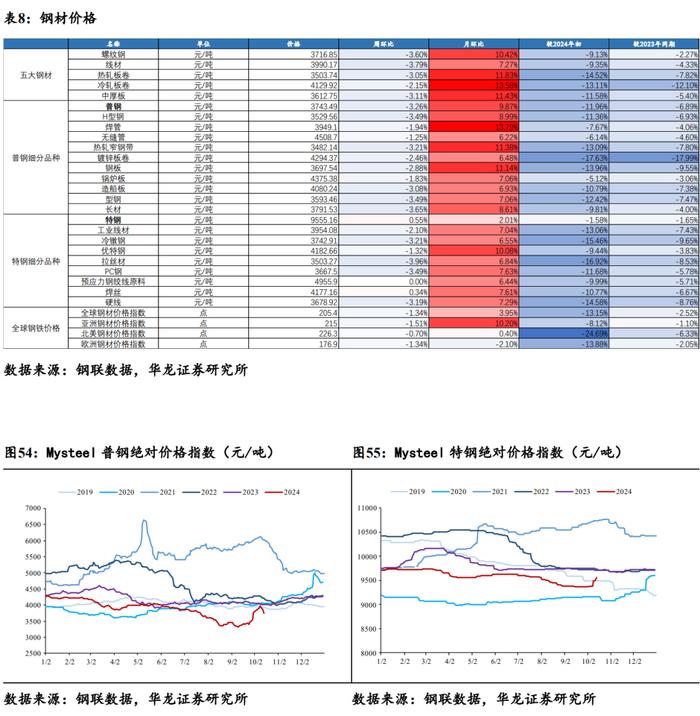

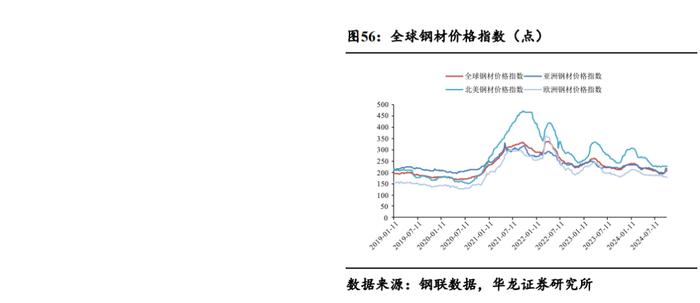

价格端:截至2024年10月18日,Mysteel普钢绝对价格指数3743.49元/吨,周环比-3.26%,月环比+9.87%,同比-6.89%;Mysteel特钢绝对价格指数9555.16元/吨,周环比+0.55%,月环比+2.01%,同比-1.65%;全球钢材价格指数205.4点,周环比-1.34%,月环比+3.95%,同比-2.52%。市场对于后期增量部分的预期转弱,叠加前期市场大幅拉涨后有一定的回调空间,导致近期普钢价格走弱。

投资建议:政策预期向好叠加行业实际供需格局有所改善,维持行业“推荐”评级,建议关注宝钢股份(600019.SH)、南钢股份(600282.SH)、华菱钢铁等(000932.SZ)。

风险提示:下游需求修复不及预期、产能出清不及预期、政策不及预期、地缘环境恶化、极端天气频发、数据的引用风险。

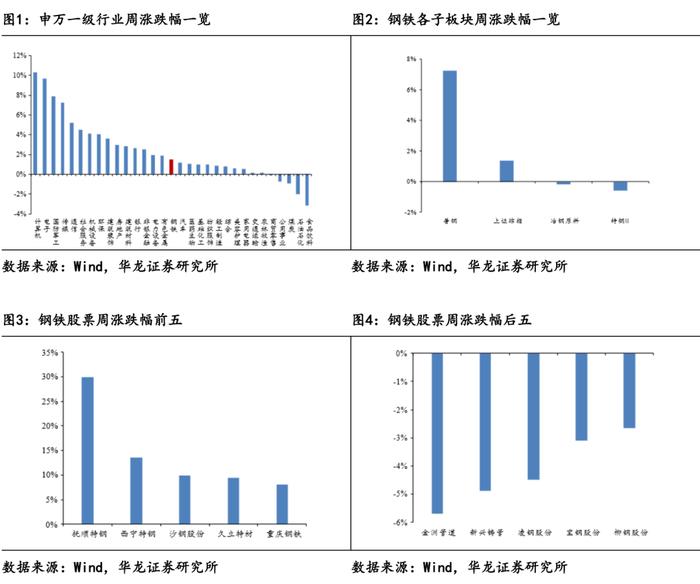

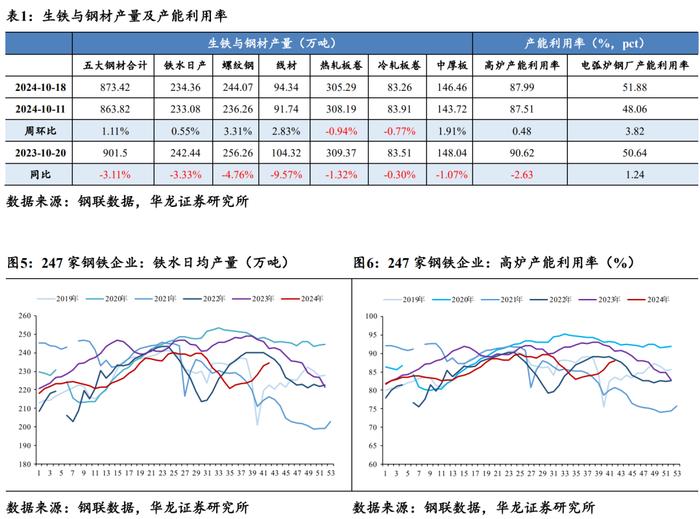

2024年10月14日至2024年10月18日,申万钢铁指数周环比上升1.51%,各子行业及同期上证综指涨跌幅为,普钢(7.23%)、上证综指(1.36%)、冶钢原料(-0.16%)、特钢Ⅱ(-0.60%)。

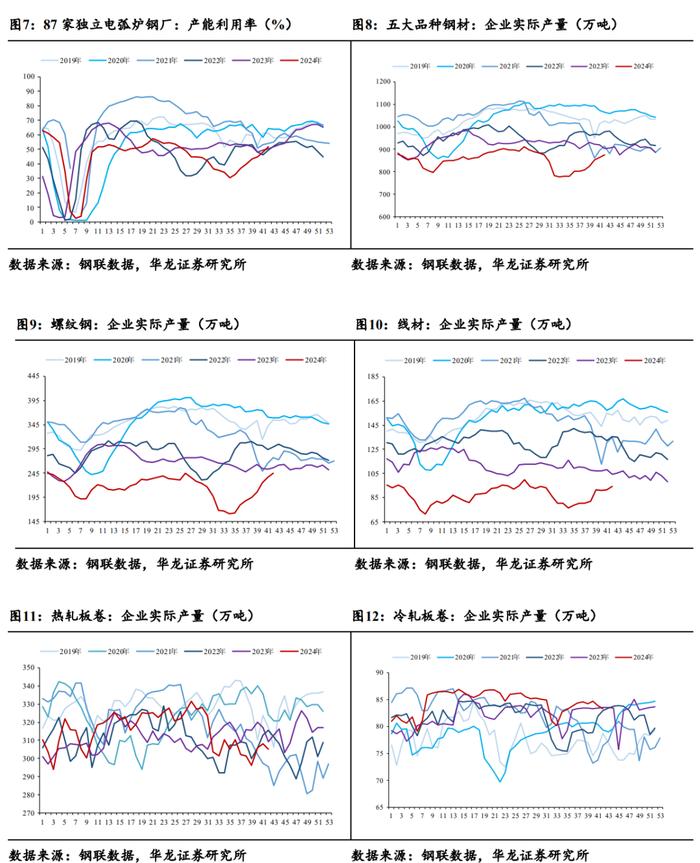

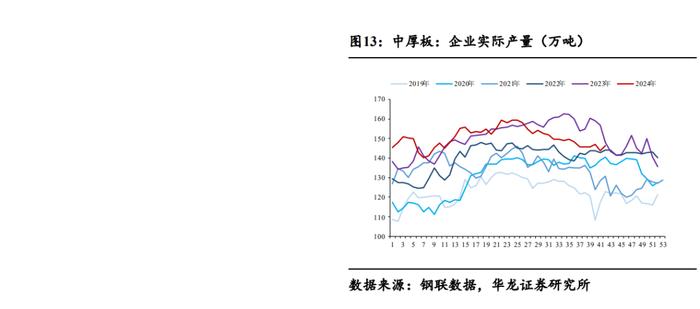

在重点覆盖公司中,个股涨跌幅前五的公司为抚顺特钢(29.88%)、西宁特钢(13.60%)、沙钢股份(9.95%)、久立特材(9.39%)、重庆钢铁(8.00%);个股涨跌幅后五的公司为金洲管道(-5.70%)、新兴铸管(-4.89%)、凌钢股份(-4.49%)、宝钢股份(-3.10%)、柳钢股份(-2.64%)。

2周内行业关键数据

2.1供给

截至2024年10月18日,五大钢材合计产量873.42万吨,周环比上升1.11%,同比下降3.11%;247家钢铁企业铁水日均产量234.36万吨,周环比上升0.55%,同比下降3.33%;247家钢铁企业高炉产能利用率87.99%,周环比上升0.48pct,同比下降2.63pct;87家独立电弧炉钢厂产能利用率51.88%,周环比上升3.82pct,同比上升1.24pct。

2.2需求

截至2024年10月18日,五大钢材合计消费量910.97万吨,周环比上升2.03%,同比下降1.66%;主流贸易商建筑用钢日成交量13.31万吨,周环比上升6.36%,同比上升2.84%;钢材单月出口数量合计1015.35万吨,月环比上升6.93%,同比上升25.96%,月度累计出口数量合计8087.59万吨,月环比上升14.36%,同比上升21.43%。

2.3库存

截至2024年10月18日,五大钢材合计社会库存876.07万吨,周环比下降4.22%,同比下降18.53%;五大钢材合计厂内库存396.48万吨,周环比上升0.28%,同比下降14.25%。

2.4原料库存

截至2024年10月18日,247家钢铁企业进口铁矿石库存9006.73万吨,周环比上升0.24%,同比下降0.79%;47个港口进口铁矿石库存15958.10万吨,周环比上升1.15%,同比上升35.02%;114家钢铁企业进口铁矿石库存可用天数20.81天,周环比下降2.57%,同比下降2.89%;247家钢铁企业炼焦煤库735.66万吨,周环比上升0.14%,同比下降0.39%;247家钢铁企业焦炭库存562.99万吨,周环比上升0.44%,同比上升0.36%;中国港口焦炭库存180.23万吨,周环比下降2.13%,同比下降7.36%;中国独立焦化企业焦炭库存72.11万吨,周环比上升3.64%,同比上升15.32%。

2.5 成本

铁矿石:截至2024年10月18日,澳洲粉矿日照港62%Fe价格指数770元/湿吨,周环比下降0.68%,同比下降18.10%;印度粉矿青岛港61%Fe价格692.2元/湿吨,周环比下降0.97%,同比下降22.85%;截至2024年10月18日,19个港口澳洲&巴西铁矿石发货量2460.6万吨,周环比下降1.24%,同比下降4.00%;截至2024年10月11日,45个港口铁矿到港量2948.8万吨,周环比上升50.55%,同比上升7.70%。

废钢&铸造生铁:截至2024年10月18日,废钢综合绝对价格指数2605.68元/吨,周环比下降0.39%,同比下降10.67%;铸造生铁综合绝对价格指数3391.3元/吨,周环比下降0.90%,同比下降2.45%。

焦煤&焦炭:截至2024年10月18日,低硫主焦煤价格指数1777.96元/吨,周环比下降0.17%,同比下降21.09%;唐山一级冶金焦汇总价格2239元/吨,周环比上升2.00%,同比下降16.77%;230家独立焦化厂产能利用率73.84%,周环比上升1.05%,同比下降2.61%;独立焦化企业:吨焦利润51元/吨,周环比扭亏为盈。

2.6价格

截至2024年10月18日,Mysteel普钢绝对价格指数3743.49元/吨,周环比-3.26%,月环比+9.87%,同比-6.89%;Mysteel特钢绝对价格指数9555.16元/吨,周环比+0.55%,月环比+2.01%,同比-1.65%;全球钢材价格指数205.4点,周环比-1.34%,月环比+3.95%,同比-2.52%。

3行业要闻

2024年10月18日,中国资源循环集团有限公司成立大会18日上午在天津举行,习总书记近日就组建中国资源循环集团有限公司作出重要指示强调,组建中国资源循环集团有限公司,是党中央着眼健全绿色低碳循环发展经济体系,全面推进美丽中国建设作出的重要决策部署。中国资源循环集团有限公司要完整、准确、全面贯彻新发展理念,深入落实全面节约战略,坚持循环利用、变废为宝,坚持创新驱动、开放合作,着力畅通资源循环利用链条,打造全国性、功能性的资源回收再利用平台,推动国民经济循环质量和水平持续提升,为以中国式现代化全面推进强国建设、民族复兴伟业作出积极贡献。(资料来源:新华网)

2024年10月18日,国家统计局公布数据显示:9月份,规模以上工业增加值同比实际增长5.4%,比8月加快0.9个百分点,1-9月份,规模以上工业增加值同比增长5.8%。9月份,我国粗钢产量7707万吨,同比下降6.1%;生铁产量6676万吨,同比下降6.7%;钢材产量11731万吨,同比下降2.4%。1-9月份,我国粗钢累计产量76848万吨,同比下降3.6%;生铁产量64443万吨,同比下降4.6%;钢材产量104448万吨,同比下降0.1%。(资料来源:国家统计局)

2024年10月18日,国家统计局公布数据显示:2024年三季度全国规模以上工业产能利用率为75.1%,同比下降0.5个百分点,比二季度上升0.2个百分点,其中,黑色金属冶炼和压延加工业为77.4%,同比下降1.7个百分点。(资料来源:国家统计局)

2024年10月18日,国家统计局公布数据显示:前三季度,全国固定资产投资(不含农户)378978亿元,同比增长3.4%;扣除房地产开发投资,全国固定资产投资增长7.7%。分领域看,基础设施投资同比增长4.1%,制造业投资增长9.2%,房地产开发投资下降10.1%。全国新建商品房销售面积70284万平方米,同比下降17.1%,降幅比上半年和1-8月份分别收窄1.9和0.9个百分点;新建商品房销售额68880亿元,下降22.7%,降幅比上半年和1-8月份分别收窄2.3和0.9个百分点。分产业看,第一产业投资同比增长2.3%,第二产业投资增长12.3%,第三产业投资下降0.7%。民间投资下降0.2%;扣除房地产开发投资,民间投资增长6.4%。高技术产业投资同比增长10.0%,其中高技术制造业和高技术服务业投资分别增长9.4%、11.4%。高技术制造业中,航空、航天器及设备制造业,电子及通信设备制造业投资分别增长34.1%、10.3%;高技术服务业中,专业技术服务业、电子商务服务业、科技成果转化服务业投资分别增长31.8%、14.8%、14.8%。9月份,固定资产投资(不含农户)环比增长0.65%。(资料来源:国家统计局)

2024年10月14日,海关总署公布的数据显示,我国2024年9月份进口铁矿石10,413.2万吨,进口额为708.7亿元。2024年1-9月份,我国累计进口铁矿砂91,886.6万吨,同比增长4.9%;累计进口金额7,293.3亿元,同比增长6.1%。(资料来源:海关总署)

4重点公司公告

【友发集团】公司于2024年10月17日发布关于未来三年(2024-2026年)股东分红回报规划的公告,具体如下:

1.公司发展阶段属成熟期且无重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到80%;2.成熟期且有重大资金支出安排的,最低应达到40%;3.成长期且有重大资金支出安排的,最低应达到20%;

在符合现金分红条件情况下,公司原则上每年进行一次现金分红,公司董事会可以根据公司的盈利状况及资金需求状况提议公司进行中期现金分红。

【方大特钢】公司于2024年10月16日发布关于2024年第二次以集中竞价交易方式首次回购股份的公告,截至16日,公司通过上海证券交易所交易系统以集中竞价交易方式首次回购公司股份242.96万股,占公司总股本的比例为0.105%,回购成交的最高价格为4.20元/股,最低价格为4.06元/股,均价约为4.17元/股,已支付的回购资金总额为人民币1,012.4637万元(不含印花税、交易佣金等交易费用)。

5周观点

供给端:截至2024年10月18日,五大钢材合计产量873.42万吨,周环比上升1.11%,同比下降3.11%;247家钢铁企业铁水日均产量234.36万吨,周环比上升0.55%,同比下降3.33%;247家钢铁企业高炉产能利用率87.99%,周环比上升0.48pct,同比下降2.63pct;87家独立电弧炉钢厂产能利用率51.88%,周环比上升3.82pct,同比上升1.24pct。五大钢材供给除热轧卷板及冷轧卷板周环比下跌,其他钢材均延续供给小幅增加趋势,在螺纹钢高利润和低库存的驱动下,螺纹产量增速明显高于热卷。

需求端:截至2024年10月18日,五大钢材合计消费量910.97万吨,周环比上升2.03%,同比下降1.66%;主流贸易商建筑用钢日成交量13.31万吨,周环比上升6.36%,同比上升2.84%;钢材单月出口数量合计1015.35万吨,月环比上升6.93%,同比上升25.96%,月度累计出口数量合计8087.59万吨,月环比上升14.36%,同比上升21.43%。

库存端:截至2024年10月18日,五大钢材合计社会库存876.07万吨,周环比下降4.22%,同比下降18.53%;五大钢材合计厂内库存396.48万吨,周环比上升0.28%,同比下降14.25%。五大钢材社会库存除线材外均延续去化,厂内库存螺纹钢、线材均小幅增加,四季度为建材需求传统淡季,热卷需求旺季,因此热卷将维持去库状态,而螺纹在供强需弱下将或面临提前累库,贸易商的恐高情绪较浓,普遍减缓了补库节奏,转向积极降库。

成本端:铁矿石:截至2024年10月18日,澳洲粉矿日照港62%Fe价格指数770元/湿吨,周环比下降0.68%,同比下降18.10%;印度粉矿青岛港61%Fe价格692.2元/湿吨,周环比下降0.97%,同比下降22.85%;截至2024年10月18日,19个港口澳洲&巴西铁矿石发货量2460.6万吨,周环比下降1.24%,同比下降4.00%;截至2024年10月11日,45个港口铁矿到港量2948.8万吨,周环比上升50.55%,同比上升7.70%。废钢&铸造生铁:截至2024年10月18日,废钢综合绝对价格指数2605.68元/吨,周环比下降0.39%,同比下降10.67%;铸造生铁综合绝对价格指数3391.3元/吨,周环比下降0.90%,同比下降2.45%。焦煤&焦炭:截至2024年10月18日,低硫主焦煤价格指数1777.96元/吨,周环比下降0.17%,同比下降21.09%;唐山一级冶金焦汇总价格2239元/吨,周环比上升2.00%,同比下降16.77%;230家独立焦化厂产能利用率73.84%,周环比上升1.05%,同比下降2.61%;独立焦化企业:吨焦利润51元/吨,周环比扭亏为盈。

价格端:截至2024年10月18日,Mysteel普钢绝对价格指数3743.49元/吨,周环比-3.26%,月环比+9.87%,同比-6.89%;Mysteel特钢绝对价格指数9555.16元/吨,周环比+0.55%,月环比+2.01%,同比-1.65%;全球钢材价格指数205.4点,周环比-1.34%,月环比+3.95%,同比-2.52%。市场对于后期增量部分的预期转弱,叠加前期市场大幅拉涨后有一定的回调空间,导致近期普钢价格走弱。

投资建议:政策预期向好叠加行业实际供需格局有所改善,维持行业“推荐”评级,建议关注宝钢股份(600019.SH)、南钢股份(600282.SH)、华菱钢铁等(000932.SZ)。

6 风险提示

(1)下游需求修复不及预期:制造业及地产等需求修复不及预期将拉低钢材全产业链需求。

(2)产能出清不及预期:钢铁行业落后产能出清的速度不及预期,或导致供给格局恶化,产能过剩的问题进一步加剧。

(3)政策不及预期:政策出台或实施时,由于各种因素影响未能达到预期目标。

(4)地缘环境恶化:地缘环境变化可能影响海外原材料价格,铁矿石等主要原料价格大幅上涨将对冶炼成本造成压力。

(5)极端天气频发:极端天气事件、自然灾害或长期气候变化影响部分大宗品产量和矿产开采。

(6)数据的引用风险。本文中的数据引用来源可靠,经过多次审核,但是不排除有误差的可能性,请以实际为准。

本文摘自报告:《钢铁行业周报:政策预期加大价格波动,钢材社会库存积极去化》

报告发布日期:2024年10月22日

报告发布机构:华龙证券

分析师 景丹阳:S0230523080001

联系人 彭 越:S0230124010004