行业动态跟踪:汽车销量延续改善,光伏国内装机高增 | 民生策略

(来源:一凌策略研究)

联系人:牟一凌/沈心怡

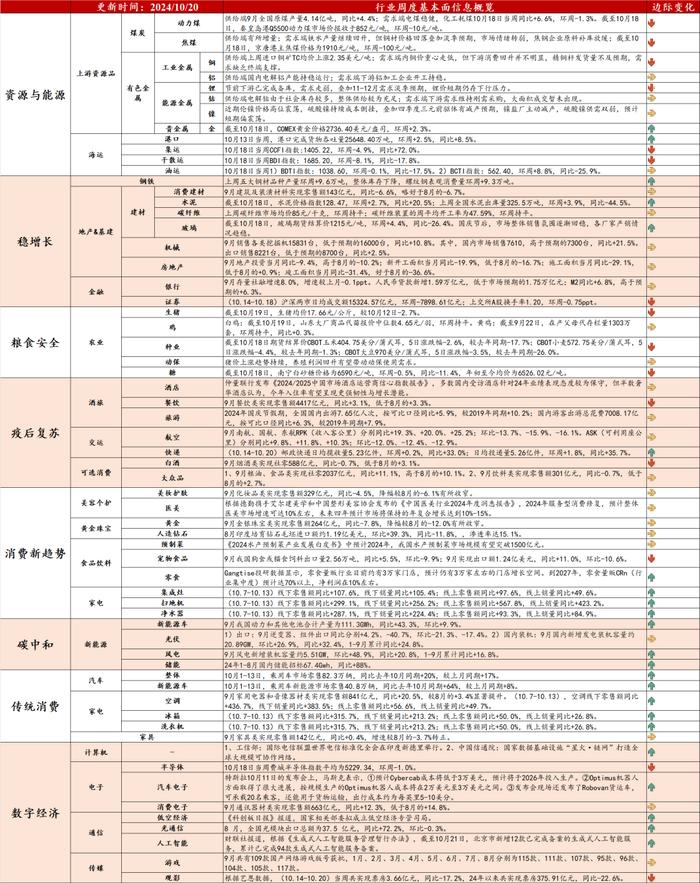

上周行业信息聚焦:消费边际改善

整体来看:9月消费边际改善,政策鼓励叠加低基数效应减退,服务、商品消费增速差继续收敛。9月社零实现4.11万亿元,同比+3.2%,高于Wind一致预期的+2.3%,增速较8月+1.1个百分点,边际改善。对比服务、商品消费来看,1-9月服务消费累计同比增速+6.7%,增速较社零累计同比的+3.3%高出3.4个百分点,两者差值较8月的3.5个百分点继续小幅收敛。当前服务、商品消费增速差持续收敛除了受到服务消费低基数效应的减弱外,还在于以旧换新政策的加码对大宗消费品销售的拉动效果开始显现,9月家电、汽车社零同比分别+20.5%、+0.4%,增速较8月的+3.4%、-7.3%显著提升。

结构上,①乡村市场依旧是消费中韧性的一环,城镇市场消费呈现出更强的弹性。9月乡村、城镇社零同比分别+3.9%、+3.1%,乡村消费增速依旧更优。边际来看,9月乡村、城镇社零同比增速分别较8月+0.0个百分点、+1.3个百分点。9月下旬以来,伴随稳增长政策的密集出台,消费者信心企稳改善,城镇社零的回暖相对更为显著。②线上消费渗透率提升的趋势不改。电商新模式的发展推动线上消费渗透率的进一步提升。1-9月实物商品网上零售额同比+7.9%,增速快于社会消费品零售总额4.6个百分点;占社会消费品零售总额的比重为25.7%,较1-8月继续提高0.1个百分点。细分行业层面,①家电、汽车销售逐步企稳回暖,是当前消费中的一个亮点。9月家电、汽车零售额同比增速皆迎来改善。步入10月,家电方面,白电内外销排产皆向好。根据产业在线数据,10月空调、冰箱、洗衣机排产同比分别+23.9%、+8.6%、+5.6%;内销排产方面,空调、冰箱、洗衣机排产同比分别+5.2%、+3.7%、+5.6%;外销排产方面,空调、冰箱、洗衣机排产同比分别+51.0%、+14.2%、+5.0%。汽车方面,乘联会数据显示,10月1-13日,乘用车市场零售82.3万辆,同比去年10月同期+20%,较上月同期+17%;其中,新能源车零售40.8万辆,同比去年10月同期+64%,较上月同期+8%,增速亮眼。②消费电子9月表现依旧较优,但增速有所回落。9月通讯器材类实现零售额663亿元,同比+12.3%,低于8月的+14.8%。③化妆品、黄金珠宝零售额同比增速降幅收窄,但依旧位于负增长区间,景气度仍待改善。9月化妆品、金银珠宝类零售额同比分别-4.5%、-7.8%,降幅较8月的-6.1%、-12.0%有所收窄,但依旧维持在负增长区间,需求仍待改善。

上周数据相对较优:

汽车:10月销量延续改善,新能源车表现亮眼。

快递:9月快递企业业务量增速较优,价格竞争持续。

水泥:价格小幅回升,需求边际改善。

上周数据平稳或走弱:

光伏:9月国内装机高增,出口增速回落。

航空:9月主要航司运营数据同比稳健,环比季节性回落。

宠物食品:9月出口同比增速有所回落。

风险提示

数据基于公开数据整理,可能存在信息滞后或更新不及时、不全面的风险。

研究报告信息

证券研究报告:行业信息跟踪(2024.10.14-2024.10.20):汽车销量延续改善,光伏国内装机高增

对外发布时间:2024年10月22日

报告撰写:牟一凌SAC编号S0100521120002|沈心怡SAC编号S0100524020002

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并登记为注册分析师,基于认真审慎的工作态度、专业严谨的研究方法与分析逻辑得出研究结论,独立、客观地出具本报告,并对本报告的内容和观点负责。本报告清晰准确地反映了研究人员的研究观点,结论不受任何第三方的授意、影响,研究人员不曾因、不因、也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。