中金 • REITs | REITs会是高分红资产的配置洼地吗?

联合研究

高分红资产是当前市场关注的焦点,我们认为REITs作为另类高分红资产,经过前期市场估值连续压缩后,其相较于股债均已显示出一定配置优势。

Abstract

REITs作为具有强制分红属性的特殊权益类产品,能够提供相对稳定的现金流。中国公募REITs是特殊权益类产品,其投资收益主要来源于底层资产经营所带来的现金流分红收益以及底层项目潜在增值收益(一般通过二级价格上涨体现)。得益于交易结构、强制分红制度设计以及底层资产稳定经营特性,我们认为在同等条件下,未来REITs分红稳定性或优于可比上市公司。当前宏观背景下,我们认为REITs稳定且可持续的分红现金流具有一定稀缺性,经过前期市场估值消纳后,其较股债均已显示出一定配置优势。

固收:REITs或可为固收投资组合分散风险、增强弹性,关注市场波动性边际变化。部分REITs的长期回报率与非标、标债已经形成正利差,拆解分析风险溢价后,我们认为在市场风险/估值波动风险收敛假设下部分REITs相对固收资产已具备一定配置价值,以合适比例配置REITs或可帮助固收投资组合边际优化流动性,分散配置信用风险类型,对冲利率上行风险和组合回撤风险,以及增强组合弹性。

权益:REITs可作为高分红策略的有益补充。我们在交运、地产、环保、公用事业(能源)板块按一定标准筛选17只可比高分红股票进行统计分析,结果显示得益于较高的每股股利复合增速,样本公司长期回报率平均值为9.6%,高于REITs平均值6.6%;且较高的每股股利复合增速与上市公司股价表现呈正相关性。我们认为相较于可比高分红股票,现阶段基于审慎股利增速假设下的部分REITs未来股利分派确定性较高,可作为高分红策略配置的有益补充。此外,我们认为当前REITs股价波动或已偏离基本面,未来伴随经营和分红稳定性得到逐步验证,股价波动亦有望收敛。

我们建议关注REITs作为高分红另类资产的配置价值。固收角度:固收组合对于市场波动风险的容忍度相对权益投资组合更低,我们建议在经营权REITs中选取长期回报率较高且业绩预期较为稳健的能源REITs和个别高速公路REITs进行小比例配置。权益角度:从比价结果上看,我们认为现阶段基于审慎股利增速假设下,能源类REITs具有一定比价优势,其次是产权类(如部分物流仓储、二线产业园项目和保障房项目)以及部分高速项目。

REITs市场波动加剧;REITs市场政策推进不及预期;项目基本面恶化。

Text

综述:REITs作为另类高分红产品,关注当前配置价值

REITs作为具有强制分红属性的特殊权益类产品,能够提供相对稳定的现金流。中国公募REITs是特殊权益类产品,其投资收益主要来源于底层资产经营所带来的现金流分红收益以及底层项目潜在增值收益(一般通过二级价格上涨体现)。

►相较于上市公司分红,REITs通过内部股债交易架构设计,90%强制分红要求及公募基金分红税收优惠等制度设计,在其他条件同等情况下,可以将大部分底层项目盈利分配给投资人;相较于债券品种固定利息收益,REITs分红则绑定于项目经营现金流,往往呈现出更高的灵活性,且在实操中管理人对于可供分配的调节能够尽力平滑经营下行期对于分红收益的影响。

► 总体来看,REITs底层资产类型具有稳定经营特性,为现金分派稳定性提供保障。现阶段中国REITs已涵盖我国大部分基础设施资产,截至23年底,已上市资产类型包括产业园、物流仓储、保障性租赁住房、收费高速公路、环保以及能源项目,且我们认为新资产类型如消费基础设施等将逐步上市。我们认为不同资产类型与单体项目自身皆存在经营周期,经营业绩在区间内呈现小幅波动属合理现象,且从实操来看,各项目分红波动往往小于其自身经营波动,有利于稳定投资人分红收益。进一步,若参考海外市场的发展历程,我们认为伴随市场资产类型更加多元化、市场以及单体项目规模逐步提升,市场整体及单体项目的抗风险性或将得到提升。

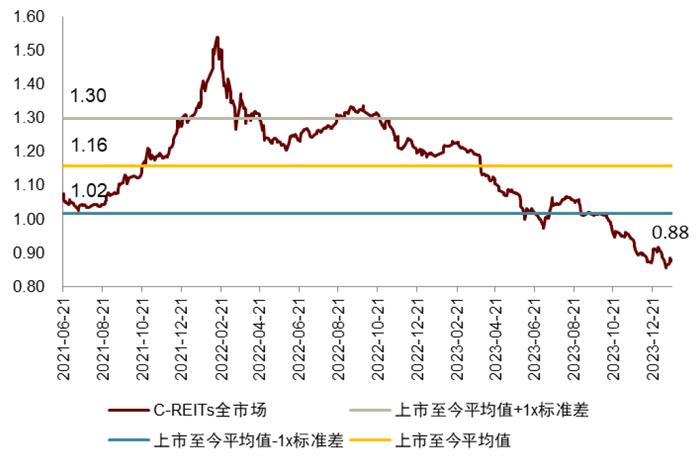

经过前期市场估值连续压缩后,我们认为REITs相较于股债均已显示出一定配置优势。在当前宏观背景下,我们认为稳定且可持续的分红现金流具有稀缺性,这或是现阶段市场延续高分红策略背后的支撑要素之一。作为上述策略的延申,基于REITs产品特性、市场发展前景以及现阶段与股债的比价优势,我们建议投资人关注REITs市场配置的价值和机会。

定量视角,我们认为用股利或净收益贴现模型可以提供一个较好的测度(measure)用以比较不同大类资产的长期回报率:

►对于权益资产,特别是高分红上市公司而言,通常公司已进入成熟运营阶段,我们可以在经营永续性以及股利平均长期增长假设不变的前提下运用戈登股利增长模型(GordonModel)对于公司价值刻画,即公司理论价值为V=D0*(1+g)/(r-g)=D1/(r-g),其中D为股利、g为平均长期增长率,r为长期回报率(可拆解为无风险利率rf和风险溢价rp)。对于上述公式进一步变式后,我们可以导出r=g+D1/MV(此处我们用市值MV替换V得到D1/MV为未来一期的股息分派率),即长期回报率约等于预期增长和未来一期股息分派率之和。

►对于固收资产,我们可以大体将其内在价值抽象为特定期限内约定现金流的折现价值,到期收益率(YTM,使未来现金流现值等于当前价格需要的折现率)即为固收资产的长期回报率。大多数固收资产的票息固定,即增长率g=0,因此固收资产的长期回报率r=YTM,YTM可以进一步拆解为无风险收益率、信用风险溢价、期限风险溢价和流动性风险溢价等。

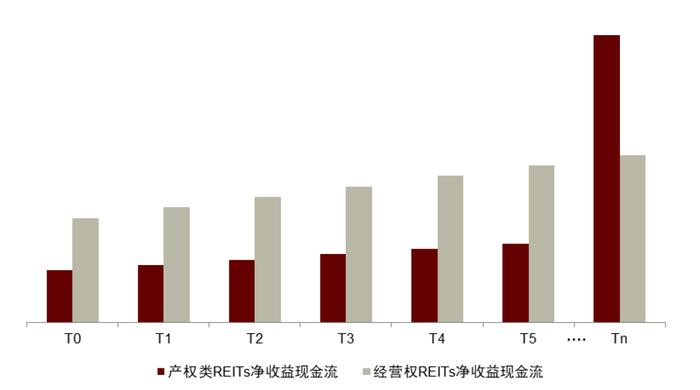

►对于中国REITs资产,由于产权与经营权REITs收益的时间分布结构不同,我们认为有必要对于二者进行分类辨析:产权项目的收益主要来源于期间物业出租所得的租金净收益CF(t),以及期末资产组残值净值RV;而经营权项目由于单项目到期价值为0,其收益主要来源于期间内项目收费净收益CF(t)。此外,我们认为市场不应忽视扩募机制对于期间净收益和资产价值的潜在提升。

定量来看,1)对于产权类项目,由于单体项目土地使用权到期续期安排尚有待明确,期末资产组残值净值RV仍无法被精确测量,但我们认为不妨用价值区间视角重新审视,对于价值上沿,我们认为可采用经营永续假设,背后重要支撑依据是现阶段持有型资产公司同样面临土地续期问题,但由于其资产组合规模大及多元化程度较高,市场仍基于经营永续假设估值。我们认为若后续扩募机制常态化运作,中长期维度,伴随经营收入和资产规模及多元化程度提升,较上市公司而言,产权REITs或逐步成为更为纯粹的持有型物业经营主体,采用经营永续假设具有一定合理性;对于价值下沿,我们采取极为审慎假设,令基金期末残值为0,以期间净收益现金流进行估值。2)对于经营权类项目,我们主要取期间净收益现金流进行估值。基于上述估值逻辑,我们可以在给定未来分红合理增速g的条件下,测算当前市值MV隐含的长期回报率r。

图表1:中国公募REITs单体项目全周期净收益示意图

资料来源:REITs招募书,中金公司研究部

图表2:中国公募REITs估值处于历史底部区间

注:数据截至2024年1月19日资料来源:REITs招募书,Wind,中金公司研究部

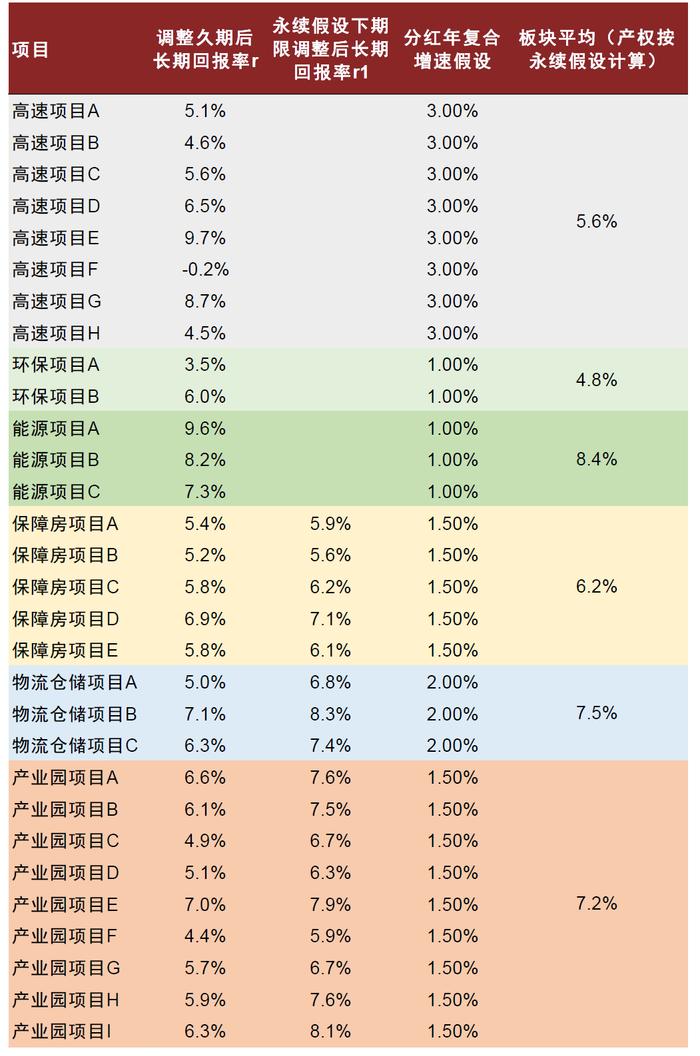

图表3:给定分红复合增速假设下,不同板块REITs期限调整后长期回报率出现分化

注:1)分红增速假设根据历史增速以及审慎角度给出;2)数据截至2024年1月17日

资料来源:Wind,REITs季报,中金公司研究部

固收:REITs或可分散风险、增强弹性,关注市场波动性边际变化

REITs于固收投资组合或具备一定配置价值,以合适比例配置REITs或可帮助固收投资组合边际优化流动性,分散信用风险类型,对冲利率上行风险和组合回撤风险,并增强组合弹性。我们1)选取非标信托平均预期收益率,并测算长期限AA+标准化债券到期收益率,作为可比固收资产的长期回报率;2)将可比固收资产的长期回报率与REITs长期回报率进行对比,并通过风险溢价的拆解分析判断REITs于固收投资组合的配置价值。

►非标方面,据用益金融信托研究院统计,2023年12月非标信托的平均预期收益率为6.49%,产品的平均期限为1.66年[1]。

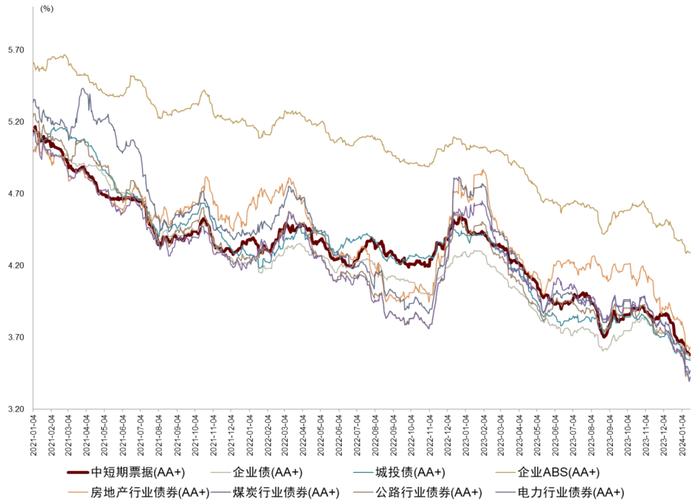

►标债方面,我们测算截至1月17日,30年期企业ABS(AA+)长期回报率约为4.29%,其他30年期AA+信用债品种的长期回报率则集中在3.42-3.63%之间。可比性方面,由于多数产权REITs剩余期限在30年以上,经营权REITs期限在8-22年不等,而信用债市场大部分债券期限在5年及以下,为尽量在长期限的维度上对比C-REITs和信用债资产,我们使用中债AA+30年期到期收益率(YTM)表征长期限标准化信用债资产的长期回报率,对于无30年期限YTM中债曲线的信用债品种我们使用相应的国债期限利差进行调整。期限调整后各信用债品种之间的利差主要包含品种之间的流动性风险溢价,其次为投资者内部评级不同带来的额外信用风险溢价及国债期限利差调整可能未包含的额外期限风险溢价。

► 截至1月17日,我们在图表3对REITs的测算中有10单REITs的期限调整后长期回报率大于6.5%,与非标信托资产的正利差在1~321bps不等;有28单REITs的期限调整后长期回报率大于4.3%,与长期限标准化信用债正利差在12-541bps不等。

拆解分析REITs与可比固收资产的风险溢价后,我们认为在市场风险/估值波动风险收敛假设下部分REITs相对固收资产已具备一定配置价值:

►流动性风险溢价:场内+大宗交易并行模式的REITs整体上或应更低,尤其是相比非标、ABS等资产。

►期限风险溢价:REITs或应更高,主要是产权REITs期限多超过30年,鉴于30年期国债与50年期国债当前期限利差也仅为10bps左右,30年以上的超长端期限利差或影响不大。

►信用风险溢价:取决于投资者的风险偏好,非标和信用债主要是无资产抵押的主体信用,承担到期再融资和一次性兑付风险,而REITs主要是资产信用,部分项目隐含一定程度的主体增信,但具有额外的委托代理风险。

►再投资风险溢价:利率下行周期中,REITs或应更低,因为期限较长。非标一般期限较短(3年以内),标债虽然存在长期限品种,但大多信用债期限在5年以内,到期回收本金后若只能投向票息更低的资产,长期投资回报率或不及REITs。

►市场风险/估值波动风险溢价:在上述因素之外,固收资产的估值波动主要来自于市场利率波动,而REITs估值波动则来源与利率和业绩的双重作用,因此利率下行周期中REITs的市场风险/估值波动风险溢价要求大于传统固收资产。虽然从历史(取2021年6月21日-2024年1月17日)角度看,REITs全市场流通市值加权指数的年化波动率为12.1%,最大回撤率为39.6%,似乎需要较高的市场风险补偿,但往前看,在REITs市场整体估值经过长时间消纳、会计记账政策有序推进(弱化估值风险问题)、部分C-REITs业绩维持稳定或持续修复、投资者结构逐步完善的大环境下,REITs估值波动有望收敛,市场风险补偿要求有望逐渐降低。

图表4:30年期AA+各品种标债YTM走势

注:1)数据截至2024年1月17日;2)30年期各品种标债YTM取用值分别为:中短期票据(AA+):中债中短期票据到期收益率(AA+):15年+中债国债到期收益率:30年-中债国债到期收益率:15年;企业债(AA+):中债企业债到期收益率(AA+):30年;城投债(AA+):中债城投债到期收益率(AA+):30年;企业ABS(AA+):中债企业资产支持证券到期收益率(AA+):20年+中债国债到期收益率:30年-中债国债到期收益率:20年;房地产行业债券(AA+):中债房地产行业债券到期收益率曲线(AA+)-中位数:5年+中债国债到期收益率:30年-中债国债到期收益率:5年;煤炭行业债券(AA+):中债煤炭行业债券到期收益率曲线(AA+)-中位数:5年+中债国债到期收益率:30年-中债国债到期收益率:5年;公路行业债券(AA+):中债公路行业债券到期收益率曲线(AA+)-中位数:5年+中债国债到期收益率:30年-中债国债到期收益率:5年;电力行业债券(AA+):中债电力行业债券到期收益率曲线(AA+)-中位数:5年+中债国债到期收益率:30年-中债国债到期收益率:5年

资料来源:Wind,中金公司研究部

权益:REITs可作为高分红策略的有益补充

REITs和高分红股票的投资性价比对比是当前市场关注的焦点之一。如第一节讨论,我们将以当前市值隐含的长期回报率作为比较参考指标,通过筛选A股可比对象与REITs进行投资比价分析,整体分析思路如下:

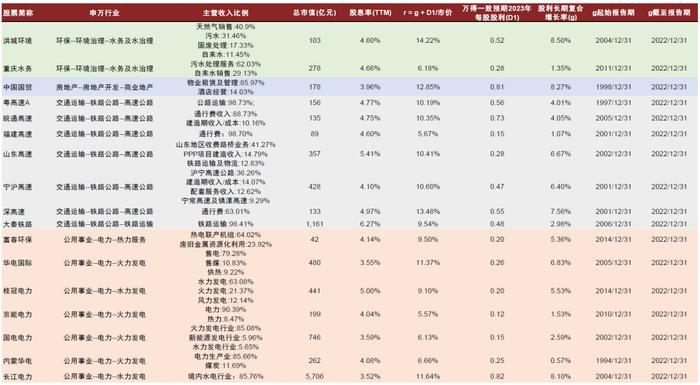

►可比A股标的筛选:我们认为“高分红”上市公司不同于“高股息”上市公司,前者强调经营稳定且具备可持续的分红能力,后者则可能存在周期性或因市值波动造成短暂“高股息现象”,并不能作为本次的可比对象。基于上述逻辑,本次可比A股标的筛选条件为:1)股息率(TTM)大于3%;2)近5年(2018-2022年度)至少有4年实施了分红且平均现金分红比例大于40%;3)通过主营收入结构和公司公告等主观筛选出自持资产并以资产运营收入为主的业务模式的上市公司。最终我们在交运、地产、环保、公用事业(能源)板块一共筛选出17只个股。

►可比A股标的长期回报率r测算:我们通过r=g+D1/MV计算可比标的的长期回报率r。其中,1)g采用每股股利历史长期复合增长率,历史区间选择每股股利相对成熟稳定增长的区间(含一定主观判断);2)D1为万得2023年每股股利一致预期,如无万得一致预期则假设2023年12月31日报告期每股股利等于2022年12月31日报告期的每股股利;3)MV为2024年1月17日不复权收盘价。

►与REITs进行比较分析:1)通过指标分析,判断同一行业内高分红股票与REITs的比价关系;2)复盘高分红股票历史表现,判断对于同类型REITs标的未来市场走势的潜在影响因素。

总体上,可比高分红公司每股股利复合增速与必要回报率呈正相关;部分REITs具备相对投资价值,是高分红策略组合的有益补充。

►得益于较高股利长期复合增长率,样本公司长期回报率r平均值为9.6%高于REITs平均值6.6%。本次统计中,样本公司长期回报率平均值高于REITs,主要得益于样本标的股利长期复合增长率(4.79%)高于REITs审慎假设平均增速(1.87%)。

►分板块看,高速板块上市公司潜在回报率显著占优,其他板块中部分REITs具有配置性价比。我们统计样本内高速、环保、公用事业(能源)、地产上市公司平均长期回报率分别为10.03%、10.20%、8.7%(长江电力最高,为11.64%)和12.85%(仅包含中国国贸),相应板块REITs平均长期回报率则为5.6%、4.8%、8.4%和6.9%。从比价结果上看,我们认为现阶段基于审慎股利增速假设下,能源类REITs具有一定比价优势,其次是产权类(如部分物流仓储、二线城市产业园和保障房项目)以及部分高速项目。

►高分红标的较高的长期回报率平均值或隐含对于未来高增速的不确定性。本次统计显示样本上市公司长期回报率平均水平优于REITs,但我们提示较高必要报酬水平背后隐含对于未来公司股利政策稳定性以及股利增长可持续性的强假设,存在一定不确定性。相较于样本上市公司,我们认为当前REITs长期回报率所基于的审慎假设则处于合理置信区间。因此若投资者追求股利增长的确定性,配置REITs或是优选项。

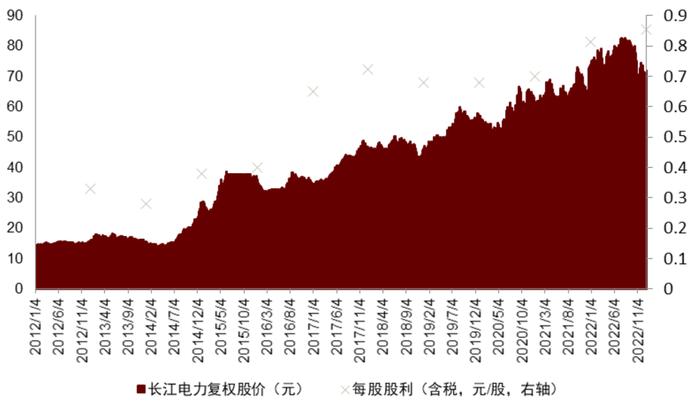

►较高的每股股利增速有利于支撑上市公司二级市场表现;现阶段REITs股价波动或偏离基本面,未来或有望收敛。我们统计样本上市公司二级市场表现与历史每股股利增速呈正相关关系:以长江电力为例,2012年-2022年期间,每股股利年复合增速约10%,期间复权股价年复合涨幅为约17.6%。我们认为上市公司分派稳定且有增长的分红,是自身稳健运营的体现,亦能够提升市场认可度,利于投资者形成良性预期,从而成为推动股价上升的重要因素之一。相较于上市公司,我们认为现阶段REITs的股价波动或偏离基本面。我们建议投资人理性看待短期经营波动,关注项目经营韧性以及分红稳定性,以配置视角把握REITs这一新兴品种的投资价值。经过阶段性估值消纳后,我们认为未来经营和分红端能够实现稳定增长的标的,或将受到市场的重点关注,从而对该标的股价形成有利支撑,股价波动亦有望收敛。

图表5:可比高分红股票长期回报率测算表

注:数据截至2024年1月17日资料来源:Wind,中金公司研究部

图表6:稳定的每股股利增长对于二级市场价格形成支撑(以长江电力为例)

注:数据截至2022年末资料来源:Wind,中金公司研究部

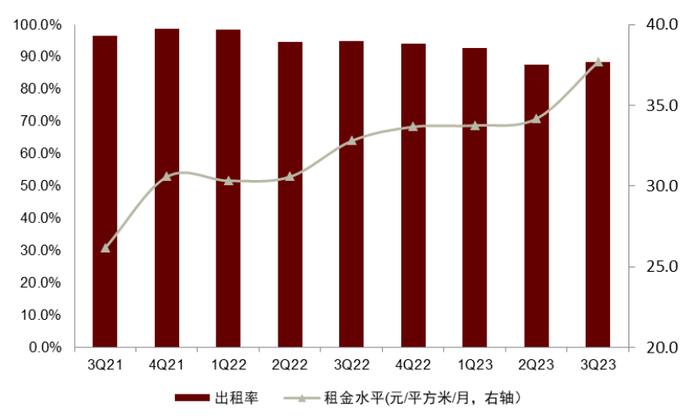

图表7:中金普洛斯REIT底层资产运营稳健

资料来源:REITs季报,中金公司研究部

图表8:中金普洛斯REIT股价走势

注:数据截至2024年1月17日资料来源:Wind,中金公司研究部

[1]https://stock.cnstock.com/stock/smk_xt/202401/5176459.htm

本文摘自:2024年1月21日已经发布的《REITs会是高分红资产的配置洼地吗?》

裴佳敏 不动产与空间服务 分析员SAC执证编号:S0080523050004SFCCERef:BRY581

张星星 固定收益 联系人SAC执证编号:S0080122030064

孙元祺 不动产与空间服务 分析员SAC执证编号:S0080521050008SFCCERef:BOW951

谭钦元 不动产与空间服务 联系人SAC执证编号:S0080122030137

顾袁璠 交运物流及出行 分析员SAC执证编号:S0080523080008

刘佳妮风光公用环保分析员SAC执证编号:S0080520070002SFCCERef:BNJ556

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。