【产业研究】钛矿-钛渣-海绵钛供给特性决定环节利润分配,用电价格成就企业盈利差异——钛材行业深度报告一

本文来自:华宝证券2024年1月22日发布的证券研究报告《钛矿-钛渣-海绵钛供给特性决定环节利润分配,用电价格成就企业盈利差异——钛材行业深度报告一》

分析师:张锦(分析师编码:S0890521080001)

本报告通过分析钛材产业中钛矿-钛渣-海绵钛环节的供给特性,发现:

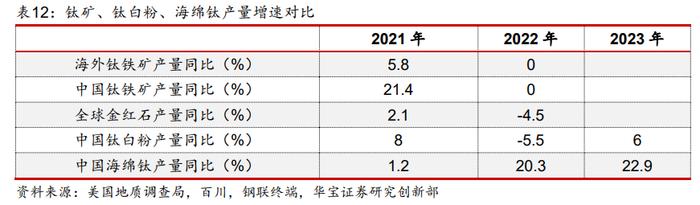

钛矿:进口依赖度较高,近年国内资源获取成本大幅攀升。全球钛矿资源分布集中度较高,钛铁矿主要分布在中国和澳大利亚。近年来全球钛矿新增资源较少,储量调查数据不断下修。国内钛矿供给呈现稳步释放的态势,海外钛矿供给释放则相对稳定。国内钛矿消费处在高位,近年进口依赖度尽管有所下滑,但仍然处在较高水平。供给不足导致近年国内钛资源获取成本大幅攀升。旺盛需求推动钛矿价格持续上行。钛矿产业CR10达到59%。

钛渣:独立冶炼企业多,一体化企业占据头部,产能过剩状态或将较长时间存在。钛渣行业集中度适中CR10:43.3%,独立冶炼企业数量较多,产业链一体化企业占据头部。近年来国内钛渣冶炼工艺趋向高功率化,投资强度进一步增加,壁垒有抬升趋势。2023年钛渣行业处在低开工率状况,中长期产能过剩状态难有改善。钛渣生产属于高耗能业务,钛精矿和电力价格决定成本竞争力。钛渣独立冶炼企业竞争优势不足,盈利能力低于一体化企业。

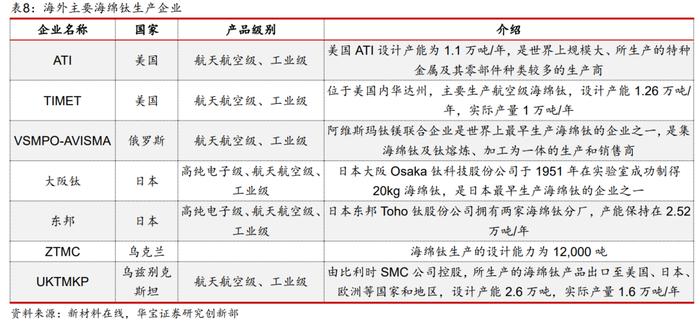

海绵钛:出口突破高端化,高投资金额抬升壁垒、电力价格决定关键成本。近年中国海绵钛产量快速增长,全球海绵钛供给稳步增长。2023年国内海绵钛产业实现了进口替代、迈向了出口高端化,全球竞争力进一步提升。海绵钛行业集中度高CR5:61%。近年拥有钛资源的企业不断延伸一体化布局、提升市场占有率,未来2-3年国内新增70%产能。海绵钛环节投资强度6万-13万元/吨,高投资金额抬升了行业壁垒。电力价格是决定海绵钛成本竞争力的关键因素。

钛矿-钛渣-海绵钛供给特性决定环节利润分配,用电价格成就企业盈利差异:2023年末毛利率:钛矿>海绵钛>钛渣,其中钛矿毛利率回升12个pct,海绵钛下行20个pct,钛渣处在亏损。整体来看,在钛矿-钛渣-海绵钛的产业链上,各环节的集中度、壁垒、产能、进出口、成本因素等供给特性的差异决定了利润分配,未来预计各环节利润分配延续此格局。钛渣-海绵钛一体化环节,0.1元/KW.h的用电价格变化对成本端影响相当于750元/吨的钛精矿价格变化的影响。整体来看作为影响成本的重要因素--用电价格成就企业盈利差异。

投资建议:产业链上钛矿-钛渣-海绵钛环节的集中度、壁垒、产能、进出口、成本因素等供给特性差异引发的利润流向是:先资源端、再海绵钛、最后钛渣。区域电力价格优势对产业链上的企业,尤其是钛渣、海绵钛企业带来成本竞争力。关注一级市场和二级市场相关投资机会。

风险提示:钛矿-钛渣-海绵钛的供给受外部因素影响发生变化,导致利润重新再分配。文中提及的上市公司旨在说明行业发展情况,不构成推荐覆盖。

报告正文

1.钛元素介绍

钛(Titanium)是一种金属化学元素,化学符号Ti,由于其在自然界中存在分散并难以提取,被认为是一种稀有金属。在地壳中,钛的含量为0.61%,在结构金属中居第4位,仅次于铁、铝、镁。钛是一种银白色的过渡金属,熔点为(1660±10)℃,沸点为3287℃,密度为4.506g/cm3。由于钛具有熔点高、比重小、比强度高、韧性好、抗疲劳、耐腐蚀、导热系数低、高低温度耐受性能好、在急冷急热条件下应力小等特点,被广泛应用于航空、航天、电力、生物医疗、化工冶金、海洋工程、体育休闲等领域,被誉为“太空金属”、“现代金属”、“海洋金属”和“战略金属”。目前,工业上用来生产钛的矿石主要有金红石和钛铁矿。

2.钛材产业是战略新兴产业,近年政策持续加码

1791年,钛以含钛矿物的形式在英格兰的康沃尔郡被发现,1795年德国化学家克拉普罗特在分析匈牙利产的红色金红石时也发现了这种氧化物,1910年被美国化学家亨特第一次用钠还原TiCl4制得纯度达99.9%的金属钛。1940年镁还原法和钠还原法成为生产海绵钛的工业方法。1948年,美国用镁还原法制出2吨海绵钛,从此开始了钛的工业化生产。随后日本在1952年、英国在1953年、苏联在1956年相继开始生产海绵钛。

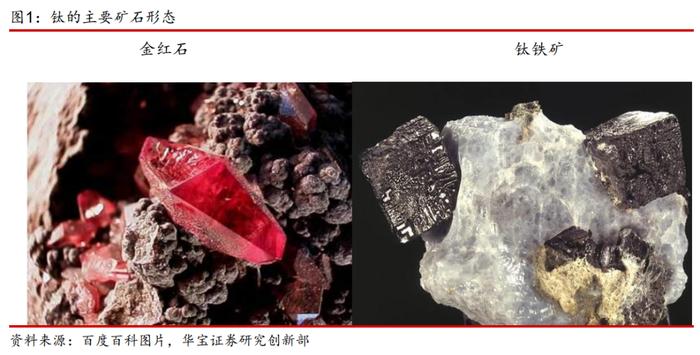

中国钛工业发展大致经历了四个时期:开创期(20世纪50年代)——建设期(60-70年代)——初步发展期(80-90年代)——快速成长期(21世纪后)。

我国的钛工业起步于20世纪50年代。1954年北京有色金属研究总院开始进行海绵钛制备工艺研究,1956年国家把钛当作战略金属列入了12年发展规划,1958年成立了中国第一个海绵钛生产车间。20世纪60-70年代,在国家的统一规划下,先后建设了以遵义钛厂为代表的10余家海绵钛生产单位,实现了钛的产业化。80年代前后,中国海绵钛产量达到2800吨;1982年7月跨部委的全国钛应用推广领导小组的成立,专门协调钛工业的发展事宜,中国海绵钛和钛加工材出现了产销两旺、钛工业快速平稳发展的良好局面。进入21世纪,得益于国民经济的高速发展,中国钛工业也进入了快速成长期,钛加工材在化工、航空、航天、体育休闲、电力、轻工等行业获得了广泛应用。

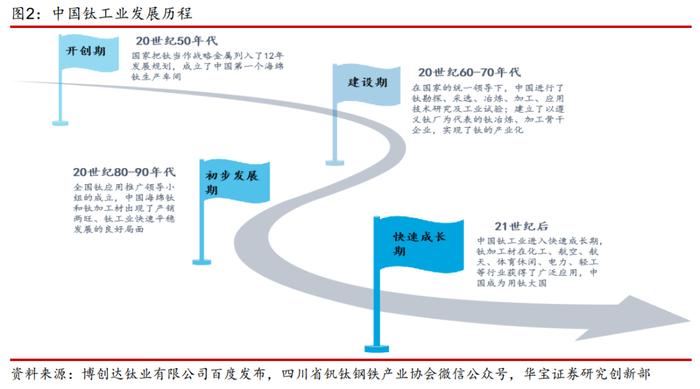

钛产业链有两条不同的分支。第一条是钛材工业,从钛铁矿和金红石采选开始,制造海绵钛,然后制成各种金属产品,用于航空、航天、航海、化工、民用等领域。第二条是钛白粉工业,从钛铁矿和金红石采选开始,通过化学过程生成化工中间产品——钛白粉,用于涂料、塑料和造纸等行业。本次研究将聚焦第一条钛材工业,重点解析钛矿-海绵钛。

从政策面来看,钛材产业在我国较早被列入战略新兴产业,近年来政策不断加码。部分钛材产品更是被纳入新材料首批示范支持名单。从产业结构调整目录来看,限制类和淘汰类目前均未提及海绵钛、钛材等细分产业,这也反映了政策对钛材产业的支持。

3.钛矿:我国进口依赖度较高,近年国内资源获取成本大幅攀升

钛资源储量在地壳中含量排名第九位,目前主要以化合物的形式赋存在矿物钛铁矿(FeTiO3)和金红石(TiO2)中,此外还赋存在一些潜在可利用价值矿物(比如锐钛矿、板钛矿、白钛石)中。与钛铁矿相比,金红石独特的分子特性使其具有较大的稳定性和相对密度(纯度更高),同时具有较高的折射率和介电常数以及较低的热传导性。

全球钛资源以钛铁矿为主,少量金红石为辅。根据美国地质调查局数据,2022年全球钛储量在7亿吨左右,其中钛铁矿储量6.5亿吨左右,占比接近93%,金红石储量0.49亿吨左右;2022年全球钛矿产量合计950万吨,其中钛铁矿产量890万吨,占比94%左右,金红石产量59万吨,占比约6%。

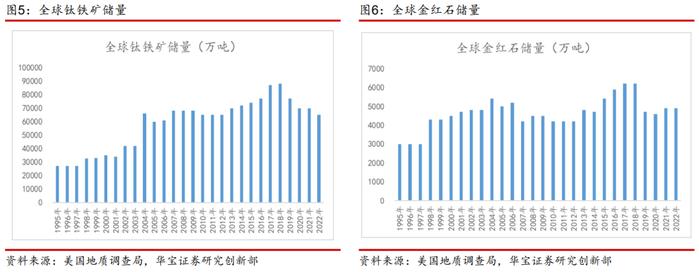

近年来全球钛矿新增资源较少,储量调查数据不断下修。从美国地质调查局发布的数据来看,2018年开始钛铁资源储量不断下降,其中钛铁矿由8.8亿吨下降到2022年6.5亿吨,金红石由6200万吨下降到2022年4900万吨。对钛可利用资源的不断调降,背后也反映钛新增资源的较少。

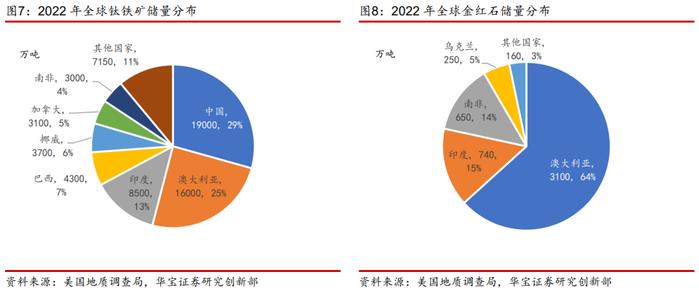

全球钛资源分布集中度较高,钛铁矿主要分布在中国和澳大利亚,金红石以澳大利亚为主。根据美国地质调查局数据,2022年中国、澳大利亚的钛铁矿储量合计全球占比约54%,其中中国储量1.9亿吨,占全球比29%左右,澳大利亚储量1.6亿吨,占比约25%;金红石主要分布在澳大利亚、印度、南非等地,2022年澳大利亚金红石储量3100万吨,全球占比高达64%左右。

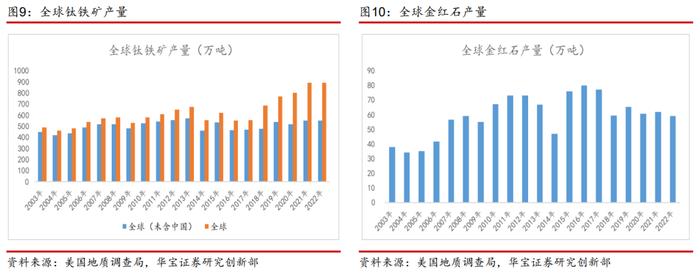

近年国内钛矿供给呈现稳步释放的态势,海外钛矿供给释放则相对稳定。根据美国地质调查局数据,2022年全球钛铁矿产量890万吨,近年来全球钛铁矿产量呈现增长态势,但从区域来看,钛铁矿供给的增长主要来自于中国,2018年-2022年产量从180万吨上升到340万吨;2022年海外钛矿产量为550万吨,尽管近五年有小幅增长,但仍然低于2013年高位水平。2022年全球金红石产量59万吨,2018年-2022年整体稳定在60万吨上下波动。整体来看,近年国内钛矿供给呈现稳步释放的态势,海外钛矿供给释放则相对稳定。

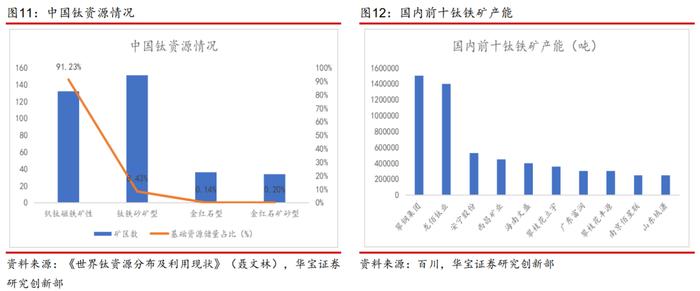

国内钛资源以钒钛磁铁矿为主,选矿分离困难。根据《钛矿资源禀赋及未来10年钛产品需求预测》(车东)披露:国内钛资源较多为共生型原矿,品位低,主要以原生钛(磁)铁矿型的形式存在,金红石型钛矿短缺。我国目前有353个钛矿区,其中钒钛磁铁矿型为132个,基础资源储量占91.23%。钛铁砂矿型151个,基础资源储量占比8.43%。金红石型36个,基础资源储量占比0.14%。金红石砂矿型34个,基础资源储量占比0.2%。而这其中钒钛磁铁矿中脉石含量高,结构致密,选矿分离困难。

国内钛铁矿资源主要集中在攀西地区,合计资源储量达到5.24亿吨。我国钒钛磁铁矿主要分布于四川攀西(攀枝花—西昌)地区、河北承德、陕西洋县、湖北郧阳、襄阳地区、山东临沂、广东兴宁等地区。其中,攀西地区是我国钒钛磁铁矿的主要成矿带,根据《世界钛资源分布及利用现状》(聂文林),攀西地区的攀枝花、红格、白马、太和四大矿区合计资源储量达到5.24亿吨。

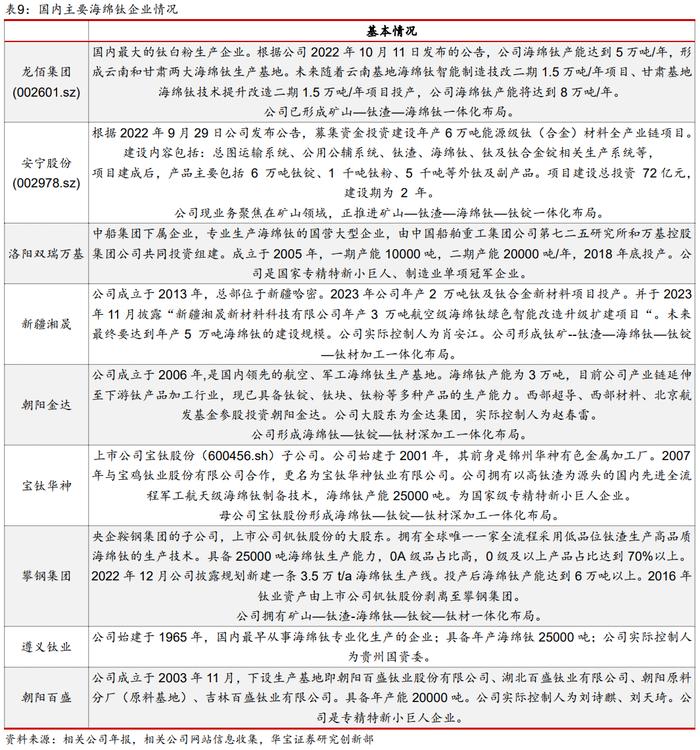

钛矿产业集中度高,CR10达到59%。根据百川统计数据,截止2023年年末国内钛铁矿合计产能为986.4万吨,产能规模最大的前四家企业均来自攀西地区,分别是攀钢集团、龙佰钛业、安宁股份、西昌矿业。其中攀钢集团产能为150万吨,龙佰钛业为140万吨。攀西地区产能占据国内近50%以上。按照百川统计数据,国内前十铁矿产能占比约59%。

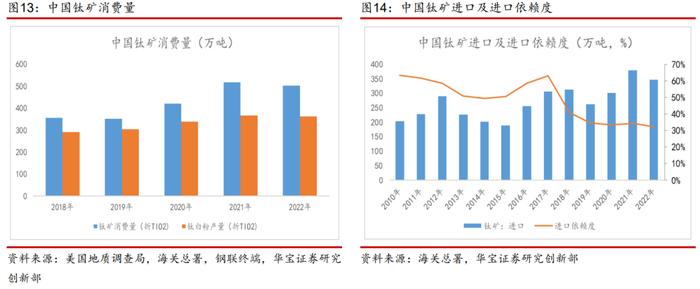

国内钛矿消费处在高位,近年进口依赖度尽管有所下滑,但仍然处在较高水平。根据美国地质调查局披露的中国钛矿产量,以及海关总署披露的钛矿进出口量数据推算(其中进口钛矿取47%TIO2品味),2022年国内钛矿(折TIO2)表观消费量为502万吨,同比小幅减少2.9%,但整体消费水平仍然处在历史高位。2022年国内钛矿进口依赖度32.3%,比2021年下降2个百分点。整体来看,随着国内钛矿供给的释放,近来来进口依赖度有一定下行,但国内供给仍然无法满足内需,进口依赖度仍然处在较高水平。

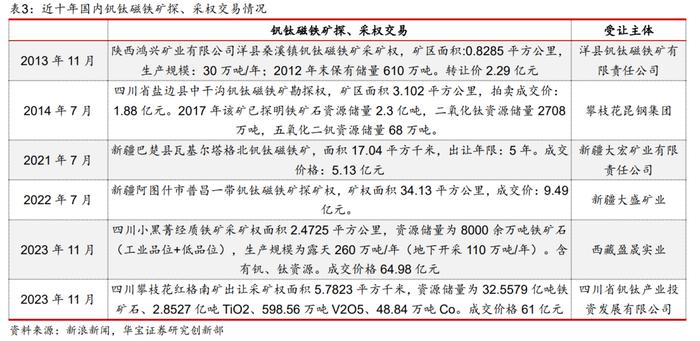

供给不足导致近年国内钛资源获取成本大幅攀升。近十年国内钒钛资源矿的探矿、采矿权成交价来看,呈现持续上行的态势。2023年11月攀西地区红格矿区的小黑菁、红格南两座矿以高价成交,尤其是小黑菁在资源储量不具备优势的条件下,以近65亿元成交,进一步凸显了钛及相关资源价值,也导致钛资源获取成本大幅攀升。

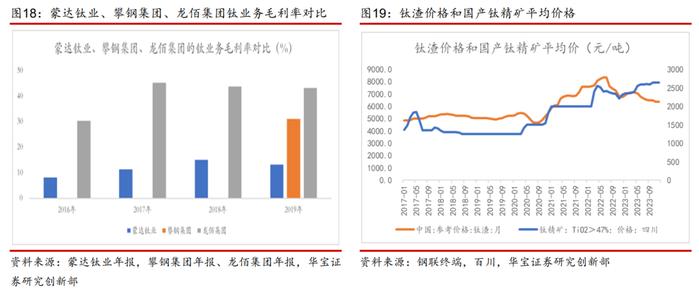

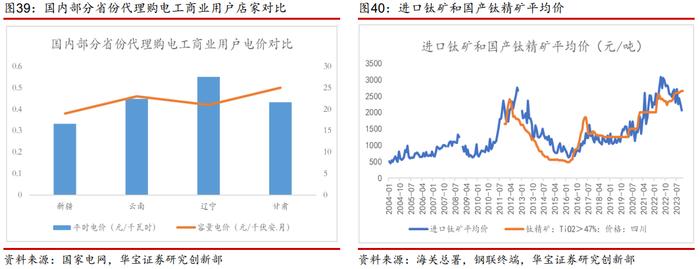

旺盛的国内需求推动钛资源供需紧平衡,钛矿价格持续上行。根据Wind统计,2016年以来国内钛精矿价格持续上行,2023年1-11月国内进口钛矿平均价格为0.3482美元/千克,折人民币为2447元/吨。2023年四川地区(TIO2>47%)平均价为2530元/吨,同比增长7.1%。整体来看,尽管国内钛资源产量持续增长,但海外供给释放缓慢,旺盛的国内需求推动钛资源供需紧平衡,钛矿价格持续上行。

4.钛渣:独立冶炼企业多,一体化企业占据头部,产能过剩状态或将中长期存在

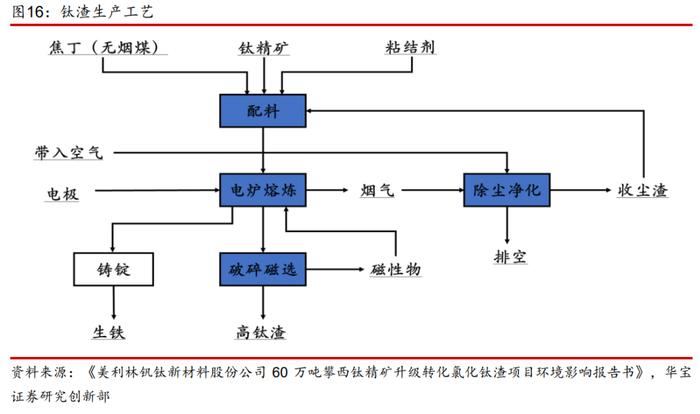

钛渣是通过化学物理方法从钛矿中提取出的富集物,其形成过程包括电炉加热熔化钛矿,使其中二氧化钛和铁得以分离。这种富集物含有高含量的二氧化钛,是生产四氯化钛、钛白粉和海绵钛产品的优质原料。因此钛渣并非废渣或副产物,而是一种重要的工业原料。目前行业中生产钛渣的技术主要有三种,分别为电炉熔炼技术、酸浸技术和还原锈蚀技术。

电炉熔炼技术使用钛精钛和油焦或煤,按照比例混合后在电炉中经过高温熔炼得到生铁和钛渣,是目前最为广泛使用的技术;电炉熔炼的工艺过程比较简单,金属铁可以直接作为产品,生产中产生的电炉煤气可以回收循环利用,是一种高效的冶炼钛资源的方法。电炉熔炼法的主要工艺流程是钛精矿经混料、造团后与还原剂(石油焦或无烟煤)一同放入矿热电弧炉内,在1600~1800℃的条件下进行熔炼,产物分别凝聚为钛渣和金属铁,根据生铁和钛渣的密度和磁性不同,把钛氧化物和铁分开。目前国内主流的钛渣生产方式是电炉熔炼。

酸浸技术使用钛精矿和盐酸加压浸出,通过盐酸去除铁、镁、钙、铝、锰等可溶性杂质,经过滤、洗涤和煅烧后得到品位较高的钛渣,但由于盐酸对设备腐蚀严重、废母液处理装置投入较高等原因,应用受到限制。国内较少采用该工艺。

还原锈蚀技术主要通过多重工序去除钛精矿中的氧化铁后对钛进行富集,去除手段包括以煤为原料和还原剂在高温下还原氧化铁,然后通过磁选、稀氨溶液锈蚀去除剩余铁并进行过滤分离,该方法主要在钛铁矿和煤丰富的澳大利亚应用,其他地区应用较少。

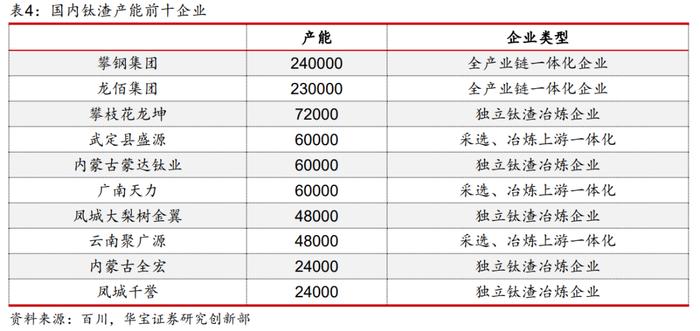

钛渣行业集中度适中,CR10:43.3%,独立冶炼企业数量较多,产业链一体化企业占据头部。根据《攀钢集团2023年科创票据募集说明书》,截至2022年末,国内有60余家钛渣生产企业,总产能约200万吨/年,行业整体情况与2021年年末持平。我国钛渣产能较为分散,主要集中在四川、云南、辽宁和内蒙古等地,年产钛渣10万吨以上规模企业仅有攀钢集团和龙佰集团。其中攀钢集团产能为24万吨,龙佰集团为23万吨。根据百川数据,前十家钛渣冶炼企业的产能为86.6万吨,占比43.3%。除头部攀钢集团、龙佰集团为产业链一体化企业,行业内大部分企业为独立钛渣冶炼企业。

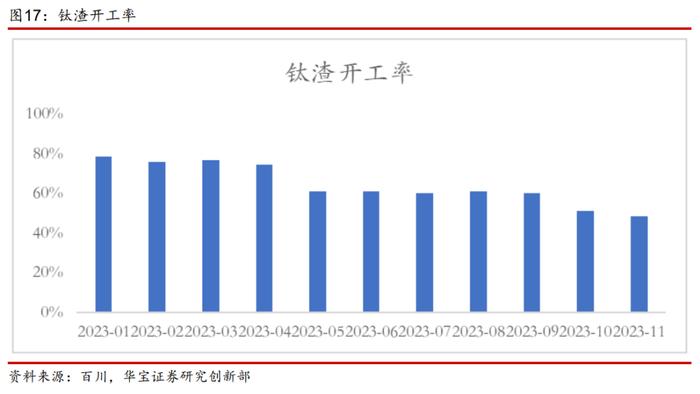

2023年钛渣行业处在低开工率状况,未来1-2年产能过剩状态难有改善。根据百川数据,2023年1-11月国内钛渣企业平均开工率为64.3%,全年开工率呈下滑态势。根据表5的相关企业环境影响报告披露的数据,预计未来1-2年内钛渣产能增加55万吨,约占目前200万吨的产能27%。钛渣企业开工率或将继续维持低位,产能过剩状态难有改善。

近年来国内钛渣冶炼工艺趋向高功率化,投资强度进一步增加,壁垒有抬升趋势。根据《产业结构调整指导目录(2024年本)》,2×2.5万千伏安(总容量5.0万千伏安)及以下普通铁合金矿热电炉被纳入限制类。12500千伏安以下普通铁合金矿热电炉(2025年12月31日),3000千伏安以下铁合金半封闭直流电炉、铁合金精炼电炉列为淘汰类。整体来看,钛渣冶炼工艺趋向高功率化,这也带来投资强度上升,以2023年部分钛渣项目的投资强度来看,在4000-5000元/吨左右。以20年折旧年限推算,固定资产折旧约200-300元/吨。

钛渣独立冶炼企业竞争优势不足,盈利能力低于一体化企业。以2016年-2019年在新三板挂牌的独立钛渣冶炼企业--蒙达钛业的盈利数据与攀钢集团、龙佰集团的钛业务毛利率对比,发现独立冶炼企业盈利能力大幅低于产业链一体化企业,这也说明了独立冶炼企业缺乏钛精矿,竞争优势不足,盈利能力低于一体化企业。

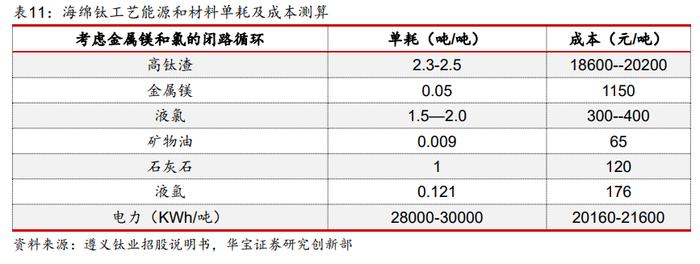

钛渣生产属于高耗能业务。以《美利林钒钛新材料攀西钛精矿升级转化氯化钛渣项目环境影响报告》,年产33万吨钛渣,需外购电量89927.11万KW.h,消耗焦丁6.6万吨,初步测算能耗在1100kg标煤/吨钛渣,碳排放强度在0.9吨/吨左右。

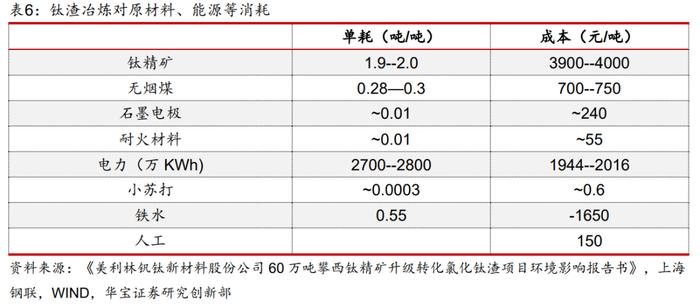

钛精矿和电力价格决定成本竞争力。根据《美利林钒钛新材料股份公司60万吨攀西钛精矿升级转化氯化钛渣项目环境影响报告书》披露的的相关原材料、能源、人工消耗数据,推算单耗。参考2023年12月西南地区钛精矿、无烟煤等价格,发现单吨钛渣成本中钛精矿成本为3900元/吨-4000元/吨。同时参考云南省平时用电价格(0.448元/kw.h)和容量用电价格(36.8元/千瓦.月),云南地区的钛渣冶炼企业电力成本在2000元左右。如电价每上升0.1元/KW.H,电力成本预计增加300元/吨左右。整体来看,钛精矿、电力、无烟煤是钛渣冶炼的主要成本,其中前两项占据较大比重,可以说是钛精矿和电力价格决定成本竞争力。

5.海绵钛:出口突破高端化,高投资金额抬升壁垒、用电价格决定关键成本

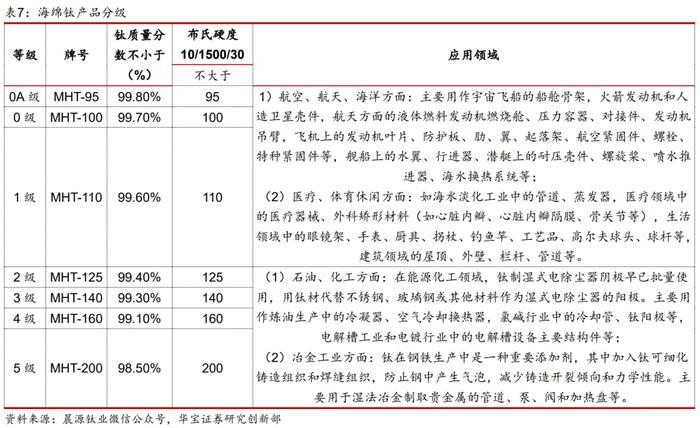

海绵钛是指用金属热还原法生产出的海绵状金属钛,纯度%(质量)一般为99.1~99.7,杂质元素%(质量)总量为0.3~0.9,杂质元素氧%(质量)为0.06~0.20,硬度(HB)为100~157。其外表呈疏松多孔海绵状,性质活泼,极易氧化,是制备钛材的主要原材料。根据纯度、杂质含量和硬度,海绵钛一共可分为七个等级,其中仅高品质0A级及0级可用于航空航天和军工领域,1-5级海绵钛品质相对较低,主要应用于化工工业领域。

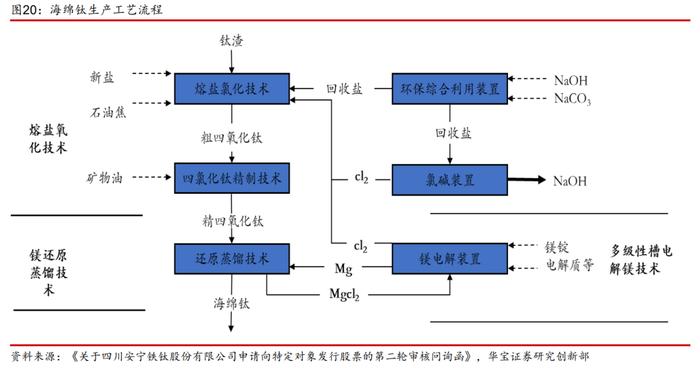

生产海绵钛的方法有镁热还原法和钠热还原法,目前全球生产海绵钛的主流方法为镁热还原法,又被称为克罗尔法,分为半流程和全流程两种方式。半流程工艺仅包含镁热还原蒸馏,随着供给侧结构性改革的深入及环保要求的升级,海绵钛行业大部分半流程或落后产能被迫退出市场。全流程生产流程从冶炼钛渣制取四氯化钛,精制四氯化钛,金属镁还原四氯化钛,最后蒸馏获得海绵钛。目前市场上海绵钛的生产方式主要采取全流程工艺(制四氯化钛+镁还原蒸馏)。

熔盐氧化工艺:由高钛渣、石油焦和氯气在熔融状态下的NaCl中发生气固反应,反应器温度、压力控制在800℃、0.003MPaG,生成粗TiCl4及CO、CO2等副产物。反应为放热反应。主要反应方程式如下:2TiO2+4Cl2+3C→2TiCl4+2CO+CO2。

还蒸工序工艺原理:采用热镁金属还原四氯化钛生产海绵钛工艺,还原反应主反应方程式如下:TiCl4+2Mg=Ti+2MgCl2+Q。

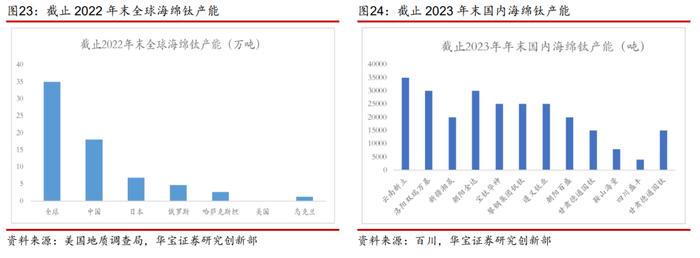

受中国海绵钛产量快速增长的推动,近年全球海绵钛供给呈现稳步增长态势。根据美国地质调查局数据,2022年全球海绵钛产量26万吨,2016年以来呈现快速增长态势。但从区域来看,2016年以来,除中国外全球其他区域海绵钛产量呈现稳定态势,基本维持在11万吨左右。根据上海钢联统计,2023年中国海绵钛产量20.7万吨,同比增长22.9%。整体来看,受中国海绵钛产量快速增长的推动,近年全球海绵钛供给呈现稳步增长态势。

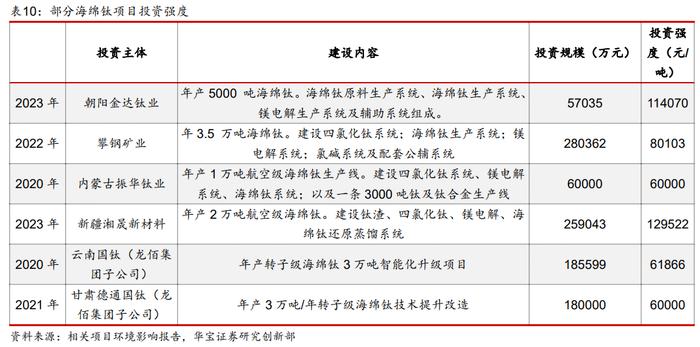

未来2-3年国内新增70%产能,我国在全球海绵钛供给格局占比预计达到2/3。根据美国地质调查局数据,2022年全球海绵钛产能为35万吨,主要分布在中国、日本、俄罗斯、哈萨克斯坦、乌克兰等国家或地区。2022年中国海绵钛产能18万吨,占全球比重52%。根据百川统计的数据,截止2023年年末,国内海绵钛产能达到23.7万吨。同时2023年国内部分企业提出新增扩产计划,其中龙佰集团(云南+甘肃3万吨升级改造)、攀钢集团(3.5万吨)、安宁股份(6万吨)、内蒙古振丰钛业(1万吨)、新疆湘晟(3万吨),预计未来2-3年,国内将新增16.5万吨左右的海绵钛产能,约占目前产能70%。届时国内海绵钛产能将近40万吨,我国在全球海绵钛供给格局占比进一步上升,预计将达到2/3。

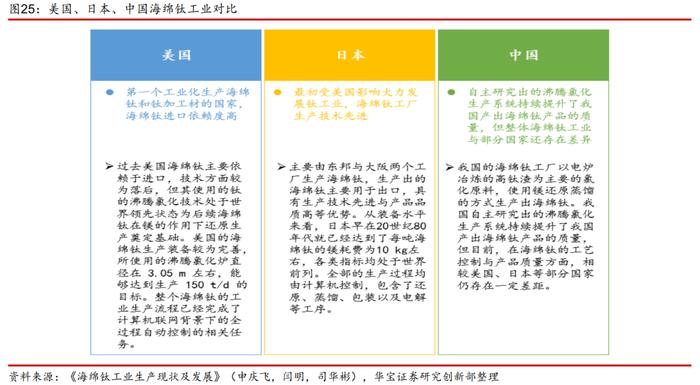

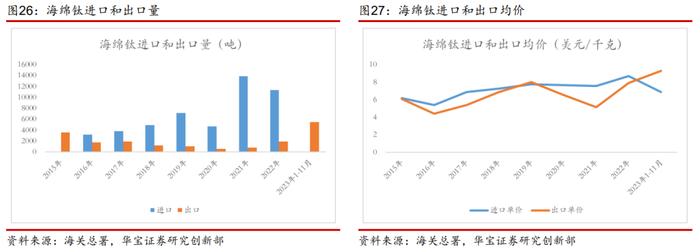

历史上中国海绵钛工业与美日、独联体国家还存在一定差距,部分高端产品依赖进口。从《海绵钛工业生产现状及发展》(申庆飞)、新材料在线的研究的来看,相比海外主要海绵钛生产企业主要聚焦于航空级,历史上我国海绵钛在产品质量、工艺控制上与海外主要海绵钛供给国存在一定差距。这点也可以从2016年-2022年,我国进出口海绵钛的价格对比来得到印证,以进口量最高的2021年为例,当年进口13835吨,出口841吨,进口均价7.57美元/kg,出口均价5.14美元/kg,进口相比出口高47%,意味着部分高端产品依赖进口。

2023年随着国内部分航空级、转子级海绵钛项目投入投产,国内海绵钛产业实现了进口替代、迈向了出口高端化的局面,全球竞争力进一步提升。从海关总署披露的数据,2023年1-11月国内海绵钛出口5478吨,进口134吨;相比2022年净进口9445吨,出现大幅扭转。同时从价格来看,出口均价由2022年的均价7.92美元/kg提升到9.3美元/kg,进口均价由8.73美元/kg下降到6.88美元/kg,出口均价高于进口均价26%。反映了海绵钛不仅仅实现了高端进口替代,也开始迈向出口高端化。

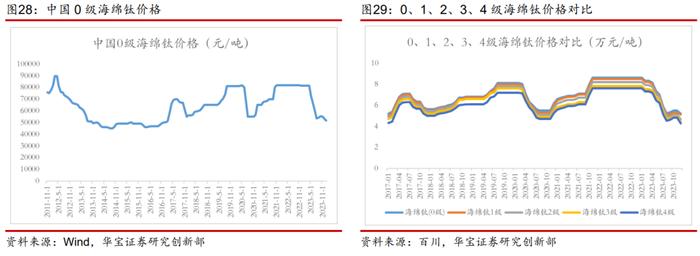

2023年随着国内海绵钛供给的大幅释放,但面临下游需求偏弱。海绵钛价格从2023年5月开始大幅下滑,截止2023年12月,0级海绵钛月均价53214元/吨,相比年初下跌35%。全年2级(-43.3%)、3级(-43.2%)、4级(-44%)海绵钛跌幅大于0级(-32%)和1级(-39%)。

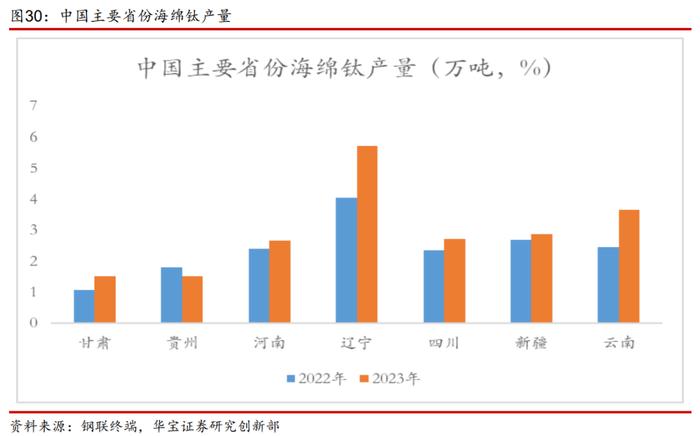

中国海绵钛生产主要集中在辽宁、云南、新疆、河南,四川等地,其中辽宁是我国海绵钛产量第一大省。根据钢联数据,2023年全国海绵钛产量20.7万吨,其中辽宁产量5.72万吨,全国占比28%。云南、新疆、河南、四川等地的产量全国占比均达到13%及以上。目前,辽宁已经培育了十多家高新技术企业,主导产品有钛金属及钛合金铸件、中间合金等,海绵钛生产企业主要分布在朝阳、锦州等地区。

海绵钛行业集中度高于钛渣。按照产能测算,截止2023年年末龙佰集团、洛阳双瑞万基、朝阳金达、宝钛华神、攀钢集团五家产能合计占比达到61%。其中龙佰集团在国内拥有云南、甘肃两个基地,合计产能达到5万吨,占比到21%,除此之外,洛阳双瑞万基、朝阳金达、宝钛华神、攀钢集团的海绵钛产能均超过10%。整体行业集中度高于钛渣环节。

拥有钛资源的企业通过一体化布局、新增投资、提升市场占有率是行业的主要竞争态势。近年来以龙佰集团、攀钢集团、安宁股份、新疆湘晟为代表的、拥有钛矿资源的企业,通过延伸产业链,形成了钛渣-海绵钛一体化布局,并且进一步通过新建产能,提升市场占有率。

海绵钛环节投资强度6万-13万元/吨,高投资金额抬升了行业壁垒。从2023年相关海绵钛项目披露的环境影响报告数据来看,投资强度高达6-13万元/吨。考虑到部分项目没有投资建设公辅系统和原材料系统,因此实际全流程(四氯化钛-镁还原-蒸馏-破水处理+公辅)投资强度将更高。高投资金额也抬升了行业壁垒。

电力价格是决定海绵钛成本竞争力的关键因素。根据遵义钛业披露招股说明书中对四氯化钛、海绵钛还原、蒸馏、钛铊的全流程工艺中的原材料、能源、辅材消耗,参考云南省2024年平时用电价格(0.448元/kw.h)和容量用电价格(36.8元/千瓦.月),西南地区外购高钛渣的海绵钛企业电力成本在21000元左右。如电价每上升0.1元/KW.H,电力成本预计增加2900元/吨左右。

6.钛矿-钛渣-海绵钛供给特性决定利润分配,用电价格成就企业盈利差异

钛白粉生产对钛矿资源消费拉动有一定支撑

截止2023年末,根据百川统计,国内钛白粉产能为589万吨,同比增长15.6%。2023年1-11月钛白粉产量360.9万吨,根据涂多多的预计,2023年国内钛白粉产量增速约6%。整体来看国内钛白粉产能释放快于产量。

房地产进入高质量发展时期,国内钛白粉表观消费量将相对平稳。从消费端来看,钛白粉主要应用于涂料、塑料、造纸、印刷油墨、橡胶等;其中涂料占比达到60%。用途与国民经济息息相关。根据百川数据,2023年1-11月中国钛白粉累计产量约382.10万吨,累计表观消费量在219万吨。根据涂多多的预计:2023年表观消费量基本持平。整体来看,在国内房地产行业进入高质量发展时代,房地产投资规模将进入稳定阶段,新房开工、二手房装修、城中村改造对涂料需求有支撑。未来钛白粉国内表观消费量相对平稳。

中国钛白粉在全球市场的竞争力持续提升,出口稳步增长。根据海关数据,2023年1-11月钛白粉出口149.8万吨,同比17.17%,钛白粉进口7.33万吨,同比-36.9%。随着国内钛白粉的改扩建,我国钛白粉产量增长率长期高于表观消费需求增长率,为了缓解这一问题,钛白粉生产企业积极拓展海外市场。在国际上的位置也不断提升,根据隆众化工统计中国钛白粉产能占全球产能的50%以上,是全球钛白粉第一生产大国。整体来看,中长期海外发达经济体面临着衰退风险,但新兴经济体钛白粉消费潜力大,预计钛白粉出口增速将有一定放缓,进入稳步增长态势。

钛白粉对钛矿资源消费拉动有一定支撑。整体来看,钛白粉行业产能供大于求,这也导致行业运行在低开工率和低盈利的局面。根据百川数据,2023年国内钛白粉平均毛利为98元/吨,处在历史低位;同期平均开工率为69%,也处在历史低位。国内需求趋稳、出口稳步增长,在供给宽松的格局,预计产量小幅增长,钛白粉对钛矿资源消费有一定支撑。

上下游的供给特性差异导致产业各环节价格变化不一致,并决定利润分配

2022年以来钛产业上游资源供给增速滞后于下游需求增速。这也导致2023年钛矿、钛渣、海绵钛价格变化不一致,2023年12月四川钛精矿年末月度均价2650元/吨,相比2022年末上涨14.5%;同期国内钛渣价格下跌5%,0#海绵钛价格下跌35%。这也引发利润在钛矿—钛渣—海绵钛各环节的再分配:以百川对2023年1-12月国内钛精矿、钛渣、海绵钛成本的调研数据,取相应产品价格,测算得出2023年1月钛精矿毛利率在19%,2023年12月上升到31%,提升12个百分点;同期钛渣毛利率由-12%下降到-22%;海绵钛由34%下降到14%。

用电价格成就企业盈利差异

考虑到原材料和电力是一体化(钛渣-海绵钛)企业成本的两大分项,从电力价格变动和钛精矿价格变动对成本做敏感性分析。整体来看,用电价格优势是一体化企业盈利的重要来源。

电力:从钛渣-海绵钛流程来看,生产一吨海绵钛保守耗电量在35210KW.h(考虑到矿山电力消耗相对较少)。从2024年国内各省公布的两部制工商业用户代理购电价格来看,以220KV为例,电价存在较大差异。假设不同区域的海绵钛企业用电价格存在0.05元/KW.h差异,则对成本影响1760元。

钛精矿:以外购海外钛精矿和国产钛精矿价格作对比,2023年1-11月,两者价格平均差70元/吨,11月最高两者相差近300元/吨。假设不同企业钛精矿采购价格相差300元/吨,则对成本影响1400元。

整体来看,0.1元/KW.h的用电价格变化对成本端影响相当于750元/吨的钛精矿成本变化的影响。

2023年末毛利率:钛矿>海绵钛>钛渣,其中钛矿毛利率回升12个pct,海绵钛下行20个pct,钛渣处在亏损。整体来看,在钛矿-钛渣-海绵钛的产业链上,各环节的集中度、壁垒、产能、进出口、成本因素等供给特性的差异决定了利润分配,未来预计各环节利润分配延续此格局。钛渣-海绵钛一体化环节,0.1元/KW.h的用电价格变化对成本端影响相当于750元/吨的钛精矿成本变化的影响。整体来看作为影响成本的重要因素--用电价格成就企业盈利差异。

7.行业相关公司的投融资情况

龙佰集团子公司国钛股份完成引战,并启动分拆上市

2023年11月21日龙佰集团发布公告:董事会审议通过《关于所属子公司云南国钛金属股份有限公司首次公开发行股票并在深圳证券交易所主板上市的议案》。

国钛股份是行业领先的海绵钛研发、生产及销售企业。国钛股份建立有“钛精矿→高钛渣→四氯化钛→海绵钛”产业链,公司海绵钛整体产品结构偏高端,主要以0级品及1级品为主。根据龙佰集团发布的资料,国钛股份目前海绵钛产能为5万吨,目前正推进甘肃国通二期1.5万吨、云南立新二期1.5万吨项目,建成后公司产能将达到8万吨。国钛股份2022年实现营业收入24.57亿元,归母净利润3.7亿元。

2023年3月24日龙佰集团发布公告:推进子公司国钛股份引入战略投资者,其中战略投资者拟以现金认购云南国钛新增股份不超过3.30亿股,受让公司下属子公司龙佰禄丰钛业有限公司所持有的云南国钛股份不超过3.80亿股,本次增资及本次股份转让的价格均为3.20元/股。增资前国钛股份估值59.72亿元。根据2023年11月21日龙佰集团发布的分拆国钛股份上市资料,国钛股份引入的战略投资者包括:深创投制造业转型升级新材料基金、中建材(安徽)新材料产业投资基金等机构。

安宁股份投资72亿元建设6万吨能源级钛(合金)材料全产业链项目

2022年9月29日安宁股份发布《2022年度非公开发行股票预案》:非公开发行股票募集资金总额不超过500,000.00万元,投向年产6万吨能源级钛(合金)材料全产业链项目;项目的具体建设内容包括:总图运输系统、公用公辅系统、钛渣、海绵钛、钛及钛合金锭相关生产系统等,项目建成后,产品主要包括6万吨钛锭、1千吨钛粉、5千吨等外钛及副产品。项目建设总投资720,000.00万元,建设期为2年。

2024年1月17日公司发布公告:向子公司攀枝花安宁钛材科技有限公司增资17亿元,用于年产6万吨能源级钛合金全产业链项目建设和业务发展。

朝阳金达由中信建投开展IPO辅导。

从Wind企业资料来看,中信建投在2022年11月22日对朝阳金达进行首发辅导。

新疆湘晟为上市准备、对内部结构调整

2023年11月新疆湘晟发布《年产3万吨航空级海绵钛绿色智能改造升级扩建项目环境影响报告书》。报告提及2020年,为公司上市准备,新疆湘晟新材料科技有限公司内部进行调整,新疆湘晟新材料科技有限公司作为总投资公司,将高钛渣生产线转入新疆湘和新材料科技有限公司,其余生产四氯化钛、海绵钛、氯碱厂、钛材加工以及相应的公辅工程、环保工程转入新疆湘润新材料科技有限公司。

8.投资建议

产业链上钛矿-钛渣-海绵钛环节的集中度、壁垒、产能、进出口、成本因素等供给特性差异引发的利润流向是:先资源端、再海绵钛、最后钛渣。区域电力价格优势对产业链上的企业,尤其是钛渣、海绵钛企业带来成本竞争力。关注一级市场和二级市场相关投资机会。

9.风险提示

钛矿-钛渣-海绵钛的供给受外部因素影响发生变化,导致利润重新再分配。文中提及的上市公司旨在说明行业发展情况,不构成推荐覆盖。