几张图助你预判未来的趋势

转自:药事纵横

为了帮助广大朋友预判未来的趋势,笔者绘制了几张图供参考。所有图片的数据都来自公开的文件,第一到第六张图的数据来自国家统计局或医保局,第七张图的数据源自IQVIA前沿视点或微信公众号,第八张图数据源自国家药监局。图片下方的文字仅代表个人的理解,不一定完全准确,欢迎广大朋友批评指正。

第一张图:GDP增速逐年放缓,老龄化逐渐加剧

老龄化人口的逐渐增加,必然会导致国家严格的医疗控费,日本就是典型的例子。一方面,老龄化人口增加,总治疗需求随之增长,总医疗开支在国民经济中的占比也会随之提升;另一方面,老龄化人口增加意味着社会劳动力减少,社会负担加重,经济发展必然受到拖累。这种矛盾的结果,必然导致国家严格的控费。

第二张图:医疗开支在国家财政收入和支出中的占比越来越高

医疗开支在国家财政收入和支出中的占比越来越高,意味着国家财政压力越来越大。最新的数据表明,医疗开支已经占到国家总财政收入的12%。治疗需求会因为老龄化的加剧逐年提升,但GDP增速下降让财政收入增长变得异常困难,这意味着国家的财政压力只会越来越大,因此国家的控费意愿极其强烈。

第三张图:医疗开支的增长率高于GDP的增长率

新一轮医改以来,虽然国家一直在强调控费,但总医疗开支的增长率一直显著高于GDP的增长率。近年来,虽然医疗开支的增长率相比2010年前后有了明显下降,但仍明显高于GDP的增速,这样的结果是医疗开支在GDP中的占比会逐年增加。虽然我国医疗开支在GDP中的占比仅为7.2%左右,但依次趋势判断,过不了几年就可能达到10%,所以控制医疗开支增长速度与GDP增速、国家财政预算和总治疗需求协同性增长,将是未来医改的主要目标。

第四张图:人均卫生费用在人均可支配收入中的占比逐年升高

因为看病难、看病贵的两大民生问题,国家在2009年推动了新一轮医改。但医改了十几年,看病贵的问题依然没有得到有效解决。因为数据显示,人均卫生总费用的增长率明显高于人均可支配收入的增长率,这意味着老百姓的治疗负担在逐年加大。最新数据显示,我国人均卫生总费用在人均可支配收入中的占比已经高达16.4%,相比2008年(医改前11.0%)出现了明显提高。对于所以对于国民而言,医疗必须控费,反映到国家层面,就是要解决好民生问题。

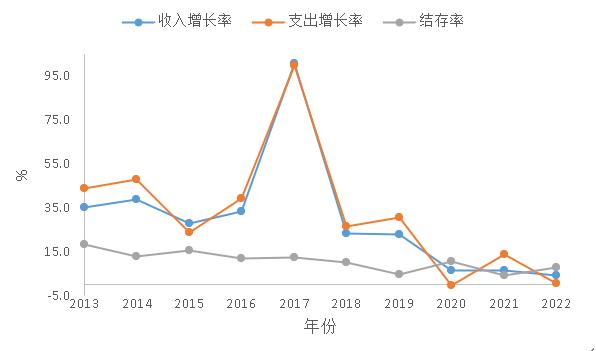

第五张图:城乡居民医保结存率逐年降低

随着经济增长速度的放缓,医保收入的增速也随之下降。然而在过去的十年里,医保的支出随着覆盖面和保障质量的提升而快速增加,导致结存率逐渐下降。新冠疫情爆发以来的4年里,居民医保的平均结存率都已不足7%。就当前国情而言,大幅提升保费必然增加参保人的经济压力,尤其是偏远地区。因为保费的持续上涨,已经出现退保的现象,其中不乏因经济压力而退保的人。根据医保局《全国医疗保障事业发展统计公报》数据,全国城乡居民基本医疗保险的参保人数从2019年开始逐渐下降,2019年、2020年、2021年和2022年分别同比减少0.3%、0.8%、0.8%和2.5%,依此数据推算,城乡居民医保在五年间共减少了4000余万人。

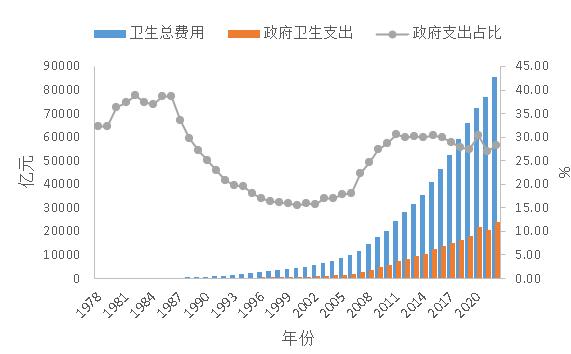

第六张图:近年来,医疗支出中的国家支出占比有一定下降趋势

为了解决看病难和看病贵的两大民生问题,国家发动了新一轮医改,构建了全民医保制度。为此提升了国家支出的比例,让个人支出的比例降下来。然而在全民医保制度构建完成之后,国家的支持比例呈现出一定的下降趋势,这可能与国家的财政负担加大有关(图二)。然而个人支出比例下降、政府支出比例也下降,社会和企业支出比例只能增加,企业负担加重。

综合上述,医疗控费是国家、百姓和企业之心共同所向,长期、严格地医疗控费可能是大势所趋。对于制药企业而言,或许是大家最不想听到的,但大家也不能像鸵鸟一样,遇到危险就把头埋在沙子里,必须想办法突破!

第七张图:我国医药市场增速逐年下降

新医改以来,我国医药市场的增速呈现逐年下降的趋势,过去的五年里,医院市场的平均赠送仅有2%,而且IQVIA公布的数据显示,2023年Q3滚动年(MAT)的增速也只有2%,故2023年的结果相差也不会太大。所以制药企业,务必要做好过苦日子的准备,春天不会很快到来。因为国家在大力推行DRG和持续医疗反腐,2024年的医药市场增速,也一定处于低位。相比医院市场2023年Q3滚动年(MAT)的增速仍有8.2%,故受国家政策干预较小的零售市场,才是未来几年的机会所在。

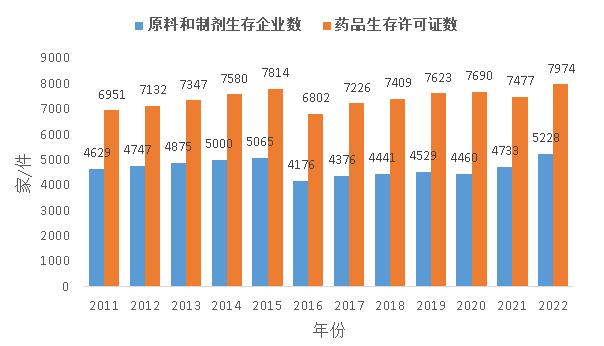

第八张图:2020年来,制药企业数量显著增长

2015-2020年间,我国制药企业数量呈现出明显地下降趋势,行业集中度也有了一定的提升,但2020年以后,企业数量却呈现出明显地增长,行业集中度也随之开始下降。2022年,全国一共有5228家原料和制剂生产企业,7974个药品产许可证,不论是企业数量还是许可证数量都超过历史以往。企业数量的增加,必然让原本内卷的行业卷上加卷。至于企业快速增加的原因,本人认为有两个,一个是在MAH和集采制度下,很多研发服务公司(CRO)和代理商(CSO)转型成为B证公司;另一个原因是,集采之后,仿制药销售机制被简化,很多跨国仿制药巨头进来了,大家不妨梳理一下,集采中标的企业中,有多少家是跨国企业。

过去十年里,我国制药行业行业集中度的变化