一家百亿债券私募的小范围交流,细讲绝对收益的归因和操作……

最近听了很多名私募掌门人的交流,大多是主动权益,有一家债券私募听下来,很有意思,记录下。

创始人负责的是进取型策略,在最大回撤为4.06%的基础上,近三年实现了23.66%的收益,其管理的代表产品目前规模有40多个亿。

以这只代表产品为例,这位掌门人剖析了自己进取策略在2023年的操作,还补充了2024年预期的操作和波动。

其间有不少他的碎碎念,都是很有价值的真实思考。

问答中,他还提到了美债降息对国内债券收益影响的看法,以及作为债券投资管理人对权益市场的观点。一起来看:

2019年以来代表产品累计净值和规模

2023年,代表产品大部分的收益是前4个月拿的,5~10月主要受到地产的影响,表现不如前期突出。新配置的转债资产资产也是在刚配置完后就开始亏钱。

11月在实现城投债收益后净值再度上涨。这里面上涨的有一部分贡献,来自于11月以后地产债也跟着上涨。

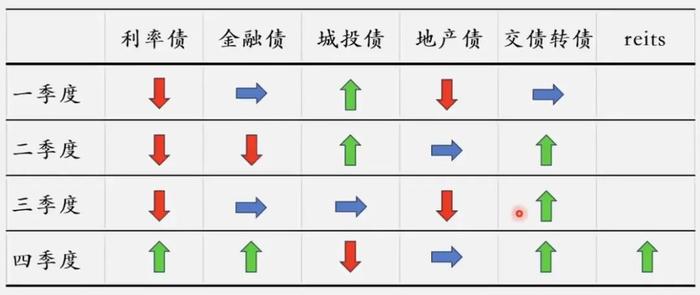

2023年,其进取策略投资范围内的6类资产,全年的调整如下:

利率债:从2023年初以来一直在减,四季度加了一点。但是因为整体利率处于较低位置,现在做利率债上除了做交易,不像2023年初那样可以通过回购和提成获得一个满意的回报。所以目前在开发新一类利率债的策略。

金融债:做了两个不一样的策略投资。年初的时候整体持平,二季度减了金融债,因为当时金融债跟随信用债一起,收益率大幅下行。但四季度又加了一波,是站在整个化解地方政府债务和中小金融机构风险的角度去做的。

城投债:去年非常不情愿把它加到五成以上,但是一季度后还是咬牙加到60%,到了二季度发现没有其他资产,又加到了70%多,三四季度有机会就赶紧卖了。总体跟着化债政策走。

2023年在城投债上贡献了组合近70%、80%的利润收益,目前城投债大概在不到60%的位置,比较适宜。

Ps.这位管理人以前有研究所的背景,对公司研究和信用风险评估相当擅长。

地产债:全年基本在减少,整体在地产上2023年还是赚钱了。当然中间因为几家地产公司出现问题,有几波很不舒服的阶段,净值被拉得比较厉害。

交债转债:没赚到什么钱。到了年末,转债交债占整个组合的比例接近20%。接下来持股等涨。

REITS:四季度进行了较大比例的加仓。因为REITS市场容量小,就算加仓整个比例也不高,如果后面有合适的机会还会再加仓。但之后的评估会更严苛,对REITS的持有会从更长期的资产配置角度出发。

2024年投资展望

宏观经济上,预计国内大概率底部企稳;海外高通胀状况将有所缓和,货币政策利率将缓慢下降,全要素生产率可能出现长达10年以上的高速增长;国内总需求低位企稳,消费企稳,财政政策维持积极,净出口基本稳定。

货币政策预计稳健偏松,短期内通胀压力很小,地产压力需要时间消化。

地方化债政策带来短期负债成本下降,但是依然任重道远;当前环境下,利率下降对经济影响有限,市场信心如何企稳依然是关键。

在这样的环境下,2024年预期策略如下:

利率债和金融债:在收益率曲线明显变平的情况下,积极增加短债和金融债的配置。

(在存单市场里一买就要买1亿,买不起;金融债会增加配置,目前已经增加到6个点,明年如果有机会再加一点。)

城投债:深刻理解化债逻辑并紧密跟踪实施过程,优化城投持仓区域和主体行政级别,积极参与化债过程。

(本来想说为实体经济振兴做贡献,后来想,自己持有期按天数计算,太短够不上。)

产业债和REITs:继续自下而上选择民营产业债进行投资,合理位置积极配置REITS等资产。

(把这两个放在一起是因为目前的评价体系有点类似,都有些风险,都要去看底层的项目公司如何。

民营产业债实际上越来越少了。最近配了两三个点的化工,所有的民营产业债加起来才超过5个点。)

地产债:正常地产债进行缩量再投资,对弱资质和展期地产债以回款为主。

(客观上可投标的越来越少,目前已经把万科、绿城等归入民企类别。想再看看,但估计收益也就那样了。)

转债和交换债:继续增加债性转债、正股具有高分红属性或较低估值的转债和交换债配置。

(挺想增加一个隐含波动率在持续下降的转债配置,但是央行不放水的话就没机会,因为市场不容易活跃。

现在的情况下,转债和交债配置其实挺难的,只能说看机会。去年年末的时候买了点转债,2024年初第二天就把它抛掉了,卖出的都赚钱了。)

问答环节

1、对于2024年的收益率预期?

答:对2024年的产品投资收益倒不是特别担心,更担心2025年。因为收益率在持续下降,没有比较好的高收益资产,毕竟金融市场的收益来源于实体经济较高的回报。

2、2024年波动率会怎样?

答:2024年,代表产品中的地产比例还在降,所以地产的波动性会低一些。但是增加了两类波动可能比较大的资产的比例:REITS和转债。

3、想配置这只代表产品,什么时点比较好?

答:不用特别择时。我们有一个风控策略,简单来说就是每次的分红率不希望低于你买入时候的1.5%,每年希望还要给下一年攒一点钱,所以一般会设立6%以上的目标。所以早买早享受,毕竟还有票息。

4、美债降息会影响国内债券收益吗?

答:从底层逻辑上有两点需要关注:第一,中美的脱钩在2018年以后,情况有点加剧;第二,中美的经济治理方式有差异。

比如疫情时,美国拼命给居民账户里打钱,香港现在还在打钱,我们是让城投实施六保六稳。所以美国产生了通胀,我们至少目前物价非常稳定。

从这个角度来看,利率应该也没有特别大的关系。

5、现在产品里面转债比例相对较高,和股市相关性提高不少。对权益市场怎么看?

答:2021年前沪深300跑赢上证指数,2021年以后跑输上证指数。以前持有白马股是能赚很多钱的,而这些白马股都需要高明的企业家才能。

这两年,大家都开玩笑说,企业家水平越高,赔得越多。

非常优秀的企业,它的超额回报率在往均值回归,带来它的估值也往均值回归向下,所以形成了一个“双杀”的局面。

而煤炭、电力等业务相对简单的那些企业,回报率维持在中轴。由于利率下降,它们就享受到利率下降的好处,所以它们表现得比市场更好。

这种趋势大家应该能从这两年的市场中体会出来,目前依然没有看到这种趋势的改变。

现在一些大型银行、煤炭、电力的分红率比10年期国债高好多。我相信买股票多年的平均回报肯定比买10年期国债要好,当然这个期限是从10年的维度来看,因为比的是10年期国债。整体上,对权益市场谨慎乐观。

——/CongMing TouZiZhe / ——

责编:艾暄