【赋能可持续 报告向未来】ISSB准则专题研究系列(四)范围和目标之下篇

前言

本文是ISSB准则专题研究系列的第四篇,主要介绍IFRS可持续披露准则的范围和目标中关于“作出重要性判断”的相关内容。

1.重要性判断的作用

重要性在IFRS可持续披露准则中起着关键作用。企业作出重要性判断的目的,是将报告集中在与其事实情况具有相关性的信息上,而不是简单地按照规定清单提供信息。例如:

如果准则有规定但信息并不重要,企业无须披露该信息;

如果准则未作规定但信息重要,企业应当提供该信息以公允列报可持续相关风险和机遇;

企业不必确保披露的信息在所有方面完全准确,但应当确保作出估计应用的事实信息和假设不存在重大错误。

企业应提供合理预期可能影响企业前景的可持续相关风险和机遇的重要信息。

IFRS可持续披露准则和IFRS会计准则的重要性定义相同——即,如果漏报、错报或掩盖某一信息,可以合理预期将影响通用目的财务报告的主要使用者1基于该报告作出的决策,那么此项信息具有重要性。

也就是说,信息的重要性由信息对投资者决策的预期影响决定,与其属于定量还是定性信息无关。

一般要求准则要求企业在每一报告日重新评估对重要性作出的判断,因为重要性可能随着企业情况和战略的变化而变化。

示例3——重要信息(显著变化与轻微变化)

公司M了解到,水源充足的某地用水量发生显著变化。M可能认为该信息不重要,因其合理预期该地的用水量水平不会影响投资者对M未来现金流量的评估或因此影响投资者的决策。

M还了解到供水受到严重限制的某地用水量发生轻微变化。M可能认为该信息重要,因其合理预期该信息将影响投资者对该地持续经营的评估,并因此影响投资者的决策。

即使不影响当期财务报表,关于可持续相关风险或机遇的信息是否会构成重要信息?

是。信息的重要性应通过考虑其影响投资者决策的可能性作出判断,而非影响相关财务报表余额的大小。

投资者的决策取决于他们对企业短期、中期和长期未来现金流量的评估。因此,尚未影响财务报表中所报告金额的可持续相关风险或机遇的信息可能是重要信息。

是否需要记录作出的重要性判断?

通常情况下,是。虽然准则未明确要求披露识别可持续相关风险和机遇的信息遵循的重要性判断过程,但企业可能需要记录其决策过程。

作出重要性判断是为了确定企业需要提供的信息,具体判断取决于编制披露信息时的事实和情况。由于事实和情况可能变化,如果不经过适当的程序并恰当记录,重要性判断可能会受到事后质疑。在某些国家和地区,企业治理机构必须确认所有相关披露信息已纳入。记录应用的重要性判断可为此提供支持。

企业应当披露识别、评估、优先排序和监控合理预期可能影响其前景的可持续相关风险和机遇的流程。

2.管理层如何做出重要性判断

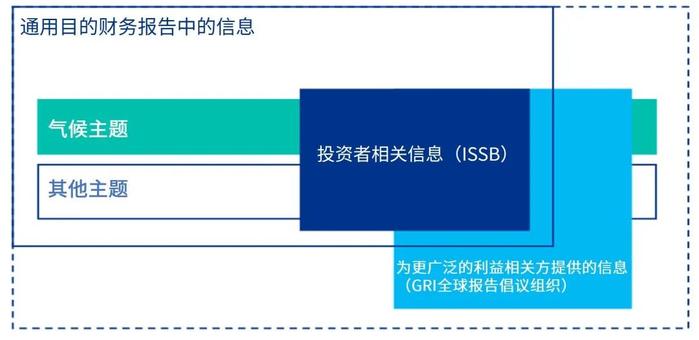

准则未具体规定企业作出重要性判断应遵循的程序,而是由一般要求准则制定应当遵循的各项原则。这种做法与其他一些可持续报告框架(如GRI全球报告倡议组织)基于流程定义重要性的做法不同。

根据准则,企业应按照漏报、错报或掩盖某项信息是否合理预期将影响投资者向企业提供资源(如购买、持有或出售企业权益)或影响管理层行动(如行使投票权)的决策而确定重要性。这些决定与投资者对净现金流量的评估和企业经济资源的管理密不可分。

为作出重要性判断,企业应根据合理预期某项信息是否影响投资者对企业未来净现金流入的金额、时间和不确定性的评估及企业经济资源的管理来考虑投资者的共同信息需求。

这种评估重要性的方法不要求企业建立未来现金流量模型。但是,企业必须考虑合理预期哪些信息可能影响投资者对企业未来现金流量的评估(进而影响其决策)。

注重投资者的共同信息需求意味着企业无须考虑个别投资者的专业需求。

为了提供重要信息,管理层需要做出汇总判断,考虑:

关于可持续相关风险或机遇的某些信息即使单独考虑不重要,但汇总起来考虑是否可能对投资者重要;以及

关于可持续相关风险或机遇的某些汇总信息是否可能对投资者不重要,但关于特定地点或活动的分解信息是否可能重要。

示例4——汇总风险信息

公司D识别出可能影响其供应链适应性的多项可持续相关风险。单独考虑这些风险很低,因此关于各风险的信息不重要。于是D在汇总层面提供关于供应链可持续相关风险的信息。

示例5——关于某地特定风险的分解信息

公司W在水资源紧张的某地开展经营。W提供了有关该地用水的分解信息,但未提供其他供水充足经营地的用水分解数据。由于所有经营地的供水情况各不相同,汇总用水量可能不是有用的指标,因为它掩盖了特定经营地的风险。

根据未来现金流量评估信息的重要性是否意味着采用短期视角?

否。现金流量模型通常包含反映对企业长期未来现金流量预期的“永续”成分。“永续”是企业估值的重要成分,因此影响投资者评估的信息很可能是重要的,即使它与企业计划期间之外的潜在事项有关。

例如,即使管理层认为商业模式短期内失败的可能性很小,有关商业模式适应性的信息也可能是重要的。

3.关于未来不确定事项的重要性判断

投资者对未来现金流量的评估会考虑货币的时间价值,因此,预计在多年后才影响企业现金流量的未来可能事项的信息,与预计影响类似但会更早发生的未来可能事项的信息相比,被视为重要信息的可能性更低。

某些可持续相关风险或机遇可能产生的不确定结果只有长期内才会显现。例如,某企业可能预计未来十年内将出台一部新的环境法规。企业能否向客户转嫁这些成本可能高度不确定,因为这取决于法规如何实施和企业竞争对手如何反应。

为了评估有关企业受不确定结果影响的信息是否重要,企业应考虑投资者对其未来现金流量的评估是否受该等信息的影响,并考虑以下两个方面:

可能结果的范围和发生的可能性;以及

对未来现金流量的金额、时间和不确定性的潜在影响。

无论潜在影响的时间或程度如何,可以合理预期一些信息都会影响投资者的决策。例如,如果投资者本来预期某项可持续相关风险影响程度较高,即使实际情况是影响程度较低,相关信息可能也是重要的。

企业是否需要提供关于所有未来可能发生事项的信息?

否。企业需要评估(在报告日)是否合理预期有关各项风险或机遇的信息将影响投资者的决策。为做出这一判断,企业应考虑是否合理预期有关风险或机遇的信息将影响投资者对企业未来现金流量的金额、时间和不确定性的预期,同时考虑可能结果的范围和发生的可能性。

4.根据其他框架和准则做出的重要性判断

其他可持续报告框架和准则旨在满足更广泛利益相关方的需求,规定了判断重要性的不同方法。例如,全球报告倡议组织(GRI)准则要求与利益相关方互动,以识别相关信息可能是重要信息的主题。

对于目前为满足其他利益相关方需求而编制可持续报告的企业来说,按照IFRS可持续披露准则评估重要性可能是一种新方法。虽然许多对其他利益相关方重要的可持续相关事项可能会给企业带来风险或机遇,但投资者可能需要关于这些事项的不同信息。因此企业可能需要考虑,其判断重要性的现行方法在IFRS可持续披露准则下是否恰当。

ESRS2提出了“双重重要性”方法。这要求管理层分别进行两项重要性评估,涵盖以下方面:

“财务”重要性——与IFRS可持续披露准则的要求类似但不完全相同;以及

“影响”重要性——与全球报告倡议组织(GRI)准则的要求类似。某些具有“影响”重要性的信息可能同时还具有“财务”重要性。

IFRS可持续披露准则允许披露不重要信息,因为这些信息是其他准则或框架要求披露的,前提是这样做不会掩盖投资者所需的信息。

与更广泛利益相关方互动是否有利于识别风险和机遇及作出重要性判断?

是。企业可与一系列利益相关方互动,以识别:

制定战略和管理运营的常规流程中考虑的可持续相关风险和机遇;以及

按照其他准则(如全球报告倡议组织(GRI)准则)应披露的主题。

与更广泛利益相关方互动可能是识别可持续相关风险和机遇的有用手段,不过准则对此不作要求。但是,不能假定该等互动会识别出所有可持续相关风险和机遇,以及IFRS可持续发展披露准则所要求的所有重要信息。更广泛利益相关方对评估企业未来现金流量的关注可能不同,这意味着他们识别的重要信息也各不相同。

我们将在后续微信文章中继续分享ISSB首批两项准则的主要内容及影响,希望能够帮助企业应对实施新准则所带来的挑战和机遇,敬请关注。

注释:

[1]主要使用者是指公司现有和潜在投资者、贷款人和其他债权人。

[2] 基于欧盟委员会2023年7月31日发布的《欧洲可持续报告准则》的终稿,可登录下列网址下载https://ec.europa.eu/finance/docs/level-2-measures/csrd-delegated-act-2023-5303-annex-1_en.pdf。

张青波

审计质量与执业技术部主管合伙人

毕马威中国

beth.zhang@kpmg.com

谢施韵

审计质量与执业技术部合伙人

毕马威中国

serene.seah-tan@kpmg.com

吴顺贤

审计质量与执业技术部合伙人

毕马威中国

eddie.ng@kpmg.com

刘宇兵

审计质量与执业技术部总监

毕马威中国

joyce.yb.liu@kpmg.com

ESG报告和鉴证服务公共邮箱:

cnfmesgrepandas@kpmg.com

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。

©2023毕马威华振会计师事务所(特殊普通合伙)、毕马威企业咨询(中国)有限公司及毕马威会计师事务所,均是与英国私营担保有限公司—毕马威国际有限公司(“毕马威国际”)相关联。毕马威国际及其关联实体不提供任何客户服务。各成员所均为各自独立的法律主体,其对自身描述亦是如此。毕马威华振会计师事务所(特殊普通合伙)—中国合伙制会计师事务所;毕马威企业咨询(中国)有限公司—中国有限责任公司;毕马威会计师事务所—香港合伙制事务所。版权所有,不得转载。毕马威的名称和标识均属于毕马威国际的商标或注册商标。