IPO企业首次申报科创板0问询与回复终止!二次申报创业板过会后撤回!

首次科创板

2020年6月向上海证券交易所申报了首次公开发行股票并在科创板上市申请文件,于2020年9月向上海证券交易所申请撤回上市申请文件。本次申报,发行人对保荐人及申报会计师进行了更换。首次申报科创板最后0问询与回复终止!因科创属性是否突出较难严格论证,改为创业板!

二次创业板

2022-08-11已受理、2022-09-06已问询、2023-06-02通过上市委会议、2024-11-21终止(撤回)

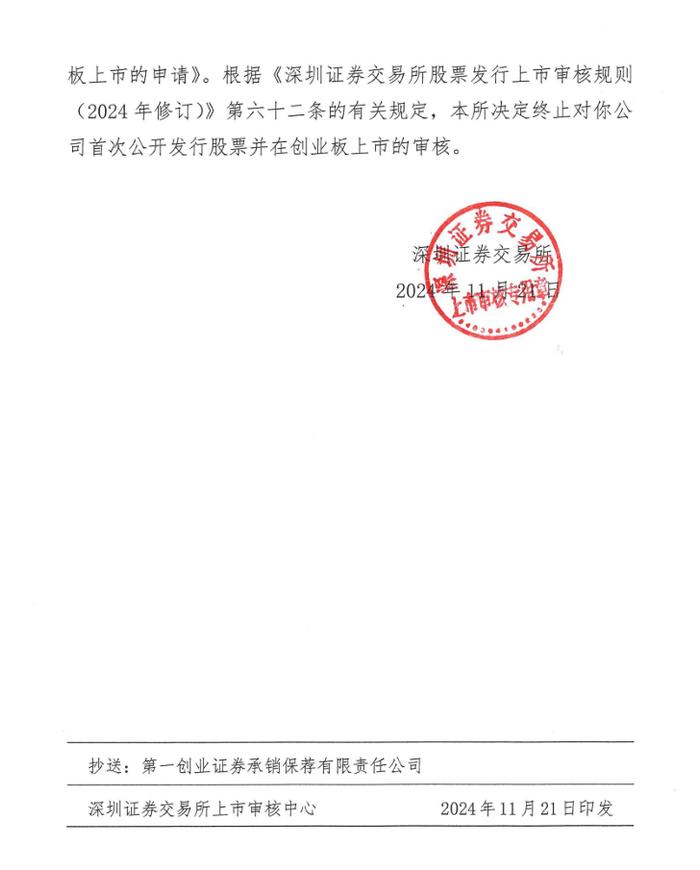

2024-11-21因山东泰丰智能控制股份有限公司、保荐人撤回发行上市申请,根据《深圳证券交易所股票发行上市审核规则》第六十二条,本所决定终止其发行上市审核。

深圳证券交易所文件

深证上审〔2024〕294号

关于终止对山东泰丰智能控制股份有限公司

首次公开发行股票并在创业板上市审核的决定

山东泰丰智能控制股份有限公司:

深圳证券交易所(以下简称本所)于2022年8月11日依法受理了你公司首次公开发行股票并在创业板上市的申请文件,并依法依规进行了审核。

日前,你公司向本所提交了《山东泰丰智能控制股份有限公司关于撤回首次公开发行股票并在创业板上市申请文件的申请》,保荐人向本所提交了《第一创业证券承销保荐有限责任公司关于撤回山东泰丰智能控制股份有限公司首次公开发行股票并在创业

深圳证券交易所上市审核委员会

2023 年第 39 次审议会议

结果公告

深圳证券交易所上市审核委员会 2023 年第 39 次审议会议于2023 年 6 月 2 日召开,现将会议审议情况公告如下:

一、审议结果

山东泰丰智能控制股份有限公司(首发):符合发行条件、上市条件和信息披露要求。

二、上市委会议现场问询的主要问题

山东泰丰智能控制股份有限公司

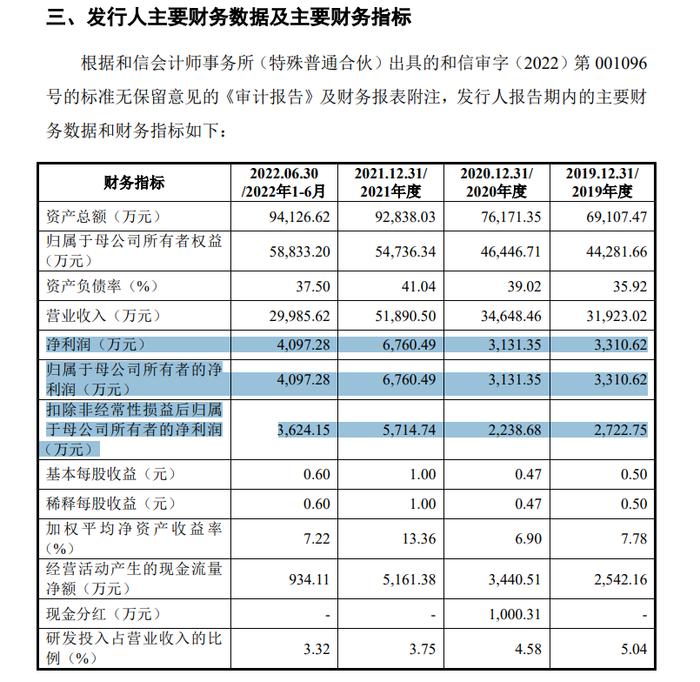

1.营业收入问题。根据发行人申报材料,报告期内营业收入分别为34,648.46 万元、51,890.50 万元、60,031.82万元,2021 年、2022 年同比增长 49.76%、15.69%,增长幅度明显高于同行业可比公司。

请发行人:说明报告期内营业收入增幅明显高于同行业可比公司的原因及合理性,业绩增长是否具有持续性。同时,请保荐人发表明确意见。

2.应收账款问题。根据发行人申报材料,报告期各期末应收账款余额占营业收入比例分别为 41.33%、34.96%、44.18%;报告期各期应收账款周转率分别为 2.47 次、3.20 次、2.69次,低于同行业可比公司平均水平。

请发行人:(1)说明 2022 年末应收账款余额占营业收入比例上升的原因及合理性;(2)说明应收账款周转率低于同行业可比公司平均水平的原因及合理性,是否存在通过放宽信用政策刺激销售的情形。同时,请保荐人发表明确意见。

三、需进一步落实事项

(一)山东泰丰智能控制股份有限公司

无

深圳证券交易所

上市审核委员会

2023 年 6 月 2 日

首次申报科创板最后0问询与回复终止!因科创属性是否突出较难严格论证,改为创业板!

问题3.关于前次申报

发行人曾于2020年6月向上海证券交易所申报了首次公开发行股票并在科创板上市申请文件,于2020年9月向上海证券交易所申请撤回上市申请文件。本次申报,发行人对保荐人及申报会计师进行了更换。

请发行人说明前次申报撤回的主要原因,本次申报更换保荐人、申报会计师的原因,本次申报保荐人、申报会计师的进场时间及执行的主要工作,本次申报会计师对前任申报会计师出具的经审计财务报表是否存在审计调鳖的情形,如存在,说明涉及审计调整的科目名称、金额及调整原因。

请保荐人发表明确意见。

2020年09月22日,山东泰丰智能控制股份有限公司因发行人撤回发行上市申请或者保荐人撤销保荐根据《审核规则》第六十七条(二),本所终止其发行上市审核。

上海证券交易所文件

上证科审(审核)〔2020〕734号

关于终止对山东泰丰智能控制股份有限公司

首次公开发行股票并在科创板

上市审核的决定

山东泰丰智能控制股份有限公司:

上海证券交易所(以下简称本所)于2020年6月30日依法受理了你公司首次公开发行股票并在科创板上市的申请文件,并按照规定进行了审核。

2020年9月22日,保荐人长城国瑞证券有限公司向本所提交《关于山东泰丰智能控制股份有限公司首次公开发行股票并在科创板上市撤回的申请》,申请撤回你公司首次公开发行股票并在科创板上市申请文件。2020年9月22日,你公司向本所提交《关于山东泰丰智能控制股份有限公司首次公开发行股票并在科创板上市撤回的申请》,申请撤回科创板上市申请文件。

根据《上海证券交易所科创板股票发行上市审核规则》第六十七条的有关规定,本所决定终止对你公司首次公开发行股票并在科创板上市的审核。

上海证券交易所

二〇二〇年九月二十二日

主题词:科创板终止通知

上海证券交易所科创板上市审核中心2020年09月22日印发

问题3.关于前次申报

发行人曾于2020年6月向上海证券交易所申报了首次公开发行股票并在科创板上市申请文件,于2020年9月向上海证券交易所申请撤回上市申请文件。本次申报,发行人对保荐人及申报会计师进行了更换。

请发行人说明前次申报撤回的主要原因,本次申报更换保荐人、申报会计师的原因,本次申报保荐人、申报会计师的进场时间及执行的主要工作,本次申报会计师对前任申报会计师出具的经审计财务报表是否存在审计调鳖的情形,如存在,说明涉及审计调整的科目名称、金额及调整原因。

请保荐人发表明确意见。

3.1请发行人说明前次申报撤回的主要原因,本次申报更换保荐人、申报会计师的原因,本次申报保荐人、申报会计师的进场时间及执行的主要工作,本次申报会计师对前任申报会计师出具的经审计财务报表是否存在审计调整的情形,如存在,说明涉及审计调整的科目名称、金额及调整原因

一、前次申报撤回的主要原因

发行人于2020年6月通过长城国瑞证券有限公司向上海证券交易所递交了科创板申请文件,经查阅长城国瑞证券有限公司的保荐工作报告,其认为发行《科创属性评价指引(试行》第二条第四款“发行人依靠核心技术形成服务),属于国家鼓励、支持和推动的关键设备、关键产品、关键键材料等,并实现了进口替代”的规定。

鉴于上述要求发行人科创属性是否突出较难严格论证,因此发行人于2020年9月撤回了科创板的申请文件。

发行人股东、管理层基于国内资本市场环境,结合发行人自身的发展情况与长远战略规划,认为吏适合申请在创业板进行首次公开发行股票井上市,故决定调整上市的证券交易所及板块。

二、本次申报更换保荐人、申报会计师的原因

发行人在做本次申报上市准备工作时,基于前次申报保荐机构项日主要负责人员从长城国瑞证券有限公司离职,前次申报会计师项目现场负责人己从大信会计师事务所(特殊普通合伙)离职,同时综合考虑审機环境、上市板块本次发行具体方案和申报时点、中介机构服务团队项H经验等因素后,发行人决定更换保荐机构及申报会计师,聘任一创投行作为木次申报的保荐机构,聘任和信会计师事务所作为申报会计师。

三、本次申报保荐人、申报会计师的进场时间及执行的主要工作

(一)本次申报保荐人、申报会计师的进场时间

前任保荐机构长域国瑞证券有限公司关于发行人本次创业板IO的辅导时间开始于2021年3月,现任保荐机构一创投行项目的进场时间为2022年2月,一创投行项H组进场后,按照中国证监会《首次公开发行股票井上市辅导监管规定》的相关规定,对长城国增证券有限公司于2021年3月以宋对发行人的辅导工作进行了全面复核,井出具了《关于认可长城闪端证券有限公司对东东丰智能控股份有限公司的辅导工作的情况说明》因此本次发行人创业板IPO的辅导期叫以连续计算,即自2021年3月开始

申报会计师和信会计师事务所的进场时间为2021年7月

(二)本次申报保荐人、申报会计师执行的主要工作

1、财务核查工作

保荐机构及申报会计师对发行人财务事项的核查范围主要包括营业收入苦业成本、期问费用、其他收益、营业外收支等损益类科H:应收账款、应收票据及应收款项融资、存货、固定资产、在健工程、无形资产、递延所得税资产等资产类科口:银行借款,应付账款,应交税费等负债美科口。保荐机构及申报会计师主要核查事项如下:

(1)销售及收入核查

报告期内,发行人主要从事液压元件及电液集成控制系统的研发、设计生产和销售。保荐机构及申报会计师制定了针对性的核查程序,主要通过销售与收款循环控制测试、细节测试、截止性测试、函证、走访等方式,对发行人营业收入进行核查,具体如下:

①销售与收款循环控制测试

保荐机构及申报会计师针对发行人报告期内的销售业务流程进行了控制测试,通过抽查销售框架合同、销售订单、发货通知单、销售出库单、物流单销售发票及银行收款回单等关键原始单据,了解、测试、评价合同及订单审批、产品发货、发票开具、结算及收款等关键内部控制环节设计的合理性及运行的有效性。

②细节测试

保荐机构及申报会计师对发行人报告期内营业收入进行了细节测试,对发行人报告期内全部电液集成系统的销售情况进行检查,对液压元件的大额销售情况进行检查,抽样检查了相关记账凭证及销售框架合同、销售订单、发货通知单、销售出库单、物流单,签收单、验收单、销售发票等原始单据,核查发行人报告期内营业收入的真实性,具体核查金额及比例如下:

针对前述会计差错,发行人已按照《企业会计准则》的相关规定进行了账务调整并履行了必要的审议程序,更正的财务数据能够更加客观、准确、真实地反映公司财务状况及经营成果。

3.2请保荐人发表明确意见

一、核查程序

针对上述事项,保荐机构执行了以下核查程序:

1、访谈发行人董事长并查阅前次申报科创板主要申报材料,了解前次申报撤回的主要原因

2、访谈发行人董事会秘书及财务总监,了解本次申报更换保荐人及申报会计师的主要原因;

3、访谈本次申报会计师的签字注册会计师,并查阅《山东泰丰智能控制股份有限公司申报财务报表与原始财务报表差异专项审核报告》(和信专字(2022第000498号),了解申报会计师的进场时间及执行的主要工作、审计调整的内容、金额及主要原因

二、核查意见

经核查,保荐机构、申报会计师认为:

1、前次申报,发行人因科创属性认定的相关问题于2020年9月撤回了创板的申请文件

2、发行人再次启动上市准备工作时,基于前次申报保荐机构及申报会计师的项目骨干人员均已离职,同时综合考虑审核环境、上市板块、本次发行具体方案和申报时点、中介机构服务团队项目经验等因素后,发行人决定更换保荐机构及申报会计师,聘任一创投行作为本次申报的保荐机构,聘任和信会计师事务所作为申报会计师

3、本次申报,保荐机构严格按照《保荐人尽职调查工作准则》、《关于进步提高首次公开发行股票公司财务信息披露质量有关问题的意见》(证监会公告[2012]14号)等相关法律规定的要求对本次发行及上市进行了独立审慎的尽职调查,项目组尽职调查工作贯穿于本次保荐工作的全过程,包括立项、辅导8-1-149内核、申报材料制作与申报等各阶段:申报会计师严格按照《中国注册会计师审计准则》等相关规定执行审计工作

4、发行人已详细说明产生会计差错的具体事项及原因,以及对2019年度财务状况的影响,相关会计差错更正符合《企业会计准则第28号—会计政策会计估计变更和差错更正》的规定。