火锅做外卖,降维打击还是水土不服?

火锅品牌盯上年轻人的工作餐。

现如今,点开外卖页面,熟悉的火锅品牌跃入眼帘。

左庭右院、阳坊涮肉等品牌推出了“烫捞杯”,即将一系列食材烫熟浸泡在各种口味的汤底里,再装进类似奶茶杯的塑料杯中,消费者可以开盖即食;

海底捞推出火锅菜套餐外卖,种类近20种,有酸甜番茄、牛油、酸辣、金汤酸菜等多种口味可选,可配备米饭或方便面作为主食;

怂火锅、朱光玉推出火锅冒菜,其中怂火锅店内还有红葱油焖饭、虾滑肥牛面等主食套餐,朱光玉则推出米线套餐、乱劈材炒饭等。

火锅品牌们这次不再拘泥于聚餐和家庭场景,而是把打工人的工作快餐作为了新战场。

1、从正餐到快餐的思路创新

火锅做外卖并不是新鲜事了。2014年,外卖兴起,懒人经济空间初显,火锅就开始了外卖的布局。

那几年不仅是海底捞、呷哺呷哺这些大品牌,一批轻量化的外卖火锅品牌也在这波热潮中诞生,并且获得了资本市场的青睐。

这些品牌抓住“互联网+”的风口,采用线上思维,没有门店,只做外卖。表面上看,这种商业模式很通畅:火锅标准化程度高,所有食材、蘸料等都可以通过外部采购来实现,没有门店等重资产的投入,可以说是低投入高回报的生意。

然而时间一长,问题就暴露出来。没有成熟的供应链能力,就很难在上游环节挤出溢价,一旦碰上成熟的火锅品牌就会失去优势。更何况网点扩张也需要大量资金,大规模扩张困难重重。

于是,这样的模式没有生存多长时间就以失败告终。知乎某用户的一组数据显示,2018年上海饿了么平台有341家店做火锅外卖,但半年后就有超半数店面倒闭撤店,可见一斑。

模式试水失败,火锅外卖的需求仍在。尤其是到了2019年,疫情影响下餐饮场景从门店向家庭餐桌转移,“在家吃”的场景需求暴涨,一系列品牌开始了新的竞争。

为了抢占消费者的餐桌,除了传统火锅品牌以外,一批火锅食材外送品牌、生鲜电商品牌,甚至预制菜品牌都在这一波热潮中诞生。

在这波竞争中,外卖是很多传统火锅品牌为了应对无法堂食而不得不做的自救之举。也有很多品牌在疫情中发掘出了外卖的盈利能力,并将这种模式延续下去。根据美团发布的《2023年新餐饮双主场行业报告》,2022年火锅外卖交易额同比增速仍在40%以上。

走到当下的火锅外卖市场,轻量化品牌没落,但仍有近场电商、线上生鲜品牌瓜分蛋糕。传统火锅品牌们在此刻调转枪头,将目标从“家庭餐桌”转移到了“工作餐桌”,纷纷推出适合一人食的更轻量化的外卖和餐品,完成了从正餐到快餐的转变。

此时,火锅品牌的竞争对手阵营加入了所有快餐外卖店。听起来和快餐毫无关联的火锅,在需求和供给的双重助推下走出了自己的一条路。

2、需求端:多方助推下的新餐饮需求

火锅外卖推出初始,很多人认为这是个“伪需求”。社交属性强且并不便宜的火锅加入快餐的争夺,听起来并不是一个跑得通的生意。然而事实上,打工人对工作餐的追求正在改变,火锅下场做外卖反而是迎合了当代消费者的需求。

品质

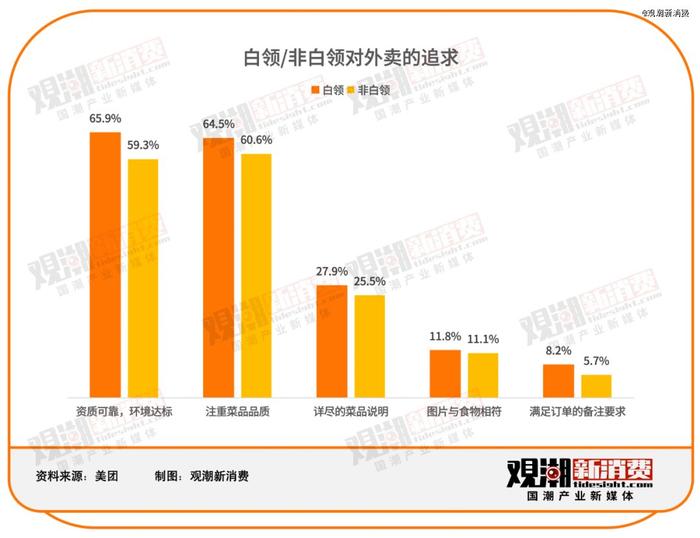

打工人对外卖的品质有更高的追求。根据美团发布的《2024白领外卖餐食健康洞察》,现代打工人在选择外卖时更看重店铺是否资质可靠、环境达标,以及菜品的品质。

现如今外卖乱象丛生,小作坊环境脏乱、资质造假问题比比皆是。在这样的环境下,虽然只是一顿简单的工作午餐,打工人们也更愿意选择有堂食店面,可以信赖的大品牌。于是,品牌火锅外卖的优点就凸显出来,品牌有保障,也有店面作为支撑,成为打工人们的优选。

除此之外,美团该份报告还显示,“减盐”、“减油”、“减糖”、“清淡”成为日搜索量激增的四大关键词,健康无负担成为外卖选择的重要考量维度。

左庭右院等牛肉火锅品牌就选择了从“健康”这个角度切入工作餐外卖,在点单页面上贴心地标注了烫捞杯的热量以及蛋白质等营养成分含量。

一份牛骨原汤鲜牛肉烫捞杯中含有65克鲜牛肉,2个鹌鹑蛋,2颗牛肉丸以及娃娃菜等蔬菜,热量为263大卡。同时,店内还有牛肉含量更足的健身鲜牛肉烫捞杯和不含肉类的蔬菜轻食烫捞杯等7种不同口味和分量的SKU供追求健康的打工人们自行选择。

价格

2024年7月,美团发布了2024年“必吃榜”,收录了全国119座城市及地区的2797家餐厅,其中有近1300家街头巷尾的小馆,且包括正餐和小食快餐在内,70%的商户人均客单价不过百,总体均价也低于往年。消费者的餐饮消费偏好从高端逐步走向平价。

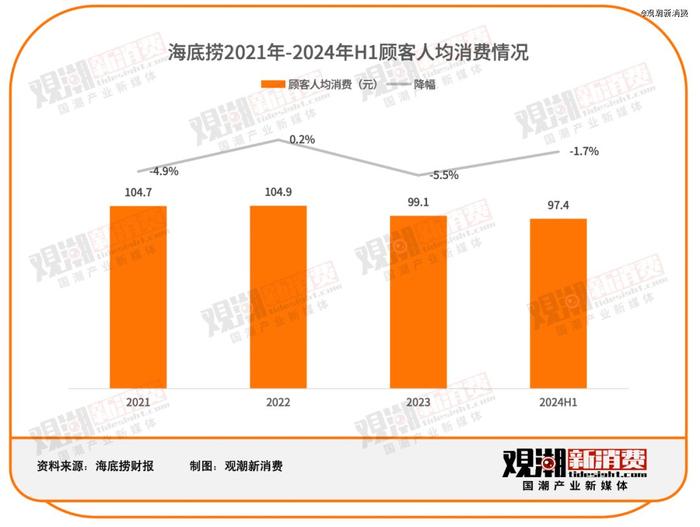

从火锅巨头的财报中也能看出端倪。海底捞公布的财报显示,顾客人均消费已从2021年的104.7元降至了2024年上半年的97.4元,降幅约为6.97%。

消费者更加追求性价比,平价餐食更受青睐,在这样的需求下推出快餐外卖,让打工人能用快餐的价格吃上火锅,正是踩中了风口。

根据海底捞的2024年中期报告,2024年上半年海底捞的外卖业务收入5.81亿元,较上年同比增加了23.3%,财报中也指出,这是由于“2023年下半年起公司提供的一人食精品快餐对收入增长有较大贡献”。

3、供给端:内卷下的餐饮新战场

火锅始终是餐饮业里内卷的重灾区。根据火锅餐见数据,2023年火锅行业新开门店7.6万家,退局者3.4万家;2024年1-6月份火锅行业新注册门店数是2.8万家,而注销门店数是3.4万家,退出者远远多于新进者。

头部品牌的价格也在不断下探以求生存。2024年5月,呷哺呷哺宣布降价,整体价格降低幅度在10%左右,平均客单价不超过60元;同年5月,楠火锅推出的3.0店型,上新了1.9元的素菜、9.9元的鲜牛肉、39.9元的锅底;海底捞旗下的火锅子品牌“嗨捞火锅”宣布品牌升级,改名为“小嗨火锅”,锅底降至9.9元。

一顿操作猛如虎,收益却表现平平。海底捞2024年上半年实现营收214.91亿元,刚刚追平2021年同期业绩;九毛九2024年上半年实现营收30.64亿元,但归属于公司权益股东的净利润预计不超过6700万元,同比跌幅高达69.8%;呷哺呷哺2024年上半年营收23.95亿元,净亏损达到2.73亿元,呷哺集团称这是由于消费降级与竞争加剧导致顾客到店意愿下降,影响营收,呈现同比下降。

巨头们守不住高端市场,中低端市场又有旋转小火锅、自助一人食火锅等更为平价的业态加入战局。

根据红餐发布的《2024小火锅品类发展报告》,人均不足60元的旋转小火锅截至2024年7月已有2.3万家门店;且小火锅领域入局者颇多,快餐品牌也纷纷加入战场,例如南城香低至37.8元的原切肉小火锅、吉野家58元买一赠一的日式小火锅等等。

价格战愈演愈烈,对于重资产运营的火锅店来说不是一件好事,从场景上破局是必经之路。

对于火锅巨头来说,供应链资源和外送体系已成熟,以店面为支撑打通一条新的外卖通路,抢占一个新的消费场景,不是一件难事。

据了解,目前的品牌火锅外送主要以“挂靠店”和“卫星店”两种模式为主。挂靠店即在堂食门店内开设特定的外送区域,进行外卖的餐品打包、装单等工作;卫星店即是单独设立小型店铺,只为外卖业务服务。

挂靠店的设置更为简单,但难免出现高峰期人员不足、菜品不足等情况,卫星店则可以更好地和大店形成协同效应。

首先,卫星店的选址可以是填补空白区域或和堂食门店形成子母店的形式,选择更自由,也能和门店形成“大店打品牌,小店提利润”的双轮驱动模式。

其次,卫星店可以减少高峰时段堂食门店业务与外卖业务间的冲突,运营更高效。

在盈利方面,卫星店是*效率店型,以最小的租金成本、人员成本打出更高的利润空间;在产品方面,SKU较门店数量更少,更多的一人食产品,进一步降低了库存压力和生产成本。

美团提供的全国品牌卫星店的实地走访数据显示,卫星店的门店坪效平均能做到4500元以上、人效能做到3.5万元以上。

从长远来看,随着外卖需求的逐渐增大,卫星店也是诸多火锅品牌下一步需要布局的方向。在火锅行业,海底捞已经率先进行了卫星店的布局。而在整个餐饮行业,根据美团数据,2023年全年已有18个品牌在全国率先跑通卫星店模式,累计开出了超300家卫星店。

不论是何种店型,火锅做快餐外卖的产出效应都十分可观。过去的火锅以及火锅外卖更多的是针对多人用餐场景,消费者的点单时间多集中在周末的晚上,消费频次也有限。而现在推出的快餐外卖,针对着打工人的一人食用餐场景,虽然客单价不及以前,但切合了当下消费者对性价比的追求,很好地提高了复购率。

与此同时,快餐的推出不仅仅覆盖工作餐的时间段,改善了工作日门店人气低的情况,也瞄准了消费者的夜宵时段,打破时空限制,再度扩充用餐场景。

4、结语

按目前的发展态势,这次火锅外卖的热潮仍将继续。从长远来看,作为有效增量的快餐外卖还有进一步优化的空间。

首先是价格。加入快餐行列,意味着竞争对手转变为所有外卖店,客单价也应该有所降低。目前火锅外卖的客单价集中在40元左右,对于火锅来说是“降维打击”,但作为日常餐食,想要进一步拉高复购,价格仍是一个重点。

其次是分量。以左庭右院为例。左庭右院的清汤牛肉烫捞杯,牛肉只有薄薄的一层,剩余的除了2颗牛肉丸外只有土豆、娃娃菜等蔬菜,这样的餐食也被消费者吐槽“华而不实”。

总体而言,火锅推出快餐外卖是品牌进一步攻占消费场景,优化外送业务模型的有效之举。但从长期来看,想要更好地服务消费者,品牌们仍有进一步优化的空间。

【本文由投资界合作伙伴观潮新消费授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。