拼多多业绩放缓,高层预警持久战,股价跳水超10%

来源:新熵

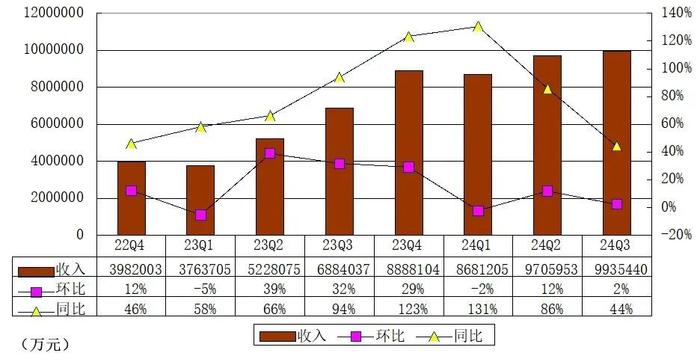

营收增速环比放缓,一方面是因电商行业的竞争日益激烈,另一方面是平台的“百亿减免”等举措影响。

原创@新熵

作者丨依曼 编辑丨蕨影

电商巨头拼多多三季度营收同比大增,股价却大跌超10%!

11月21日,拼多多发布2024年第三季度财报显示,拼多多该季度营收993.5亿元,同比增长44%;净利润为249.8亿元,非美国通用会计准则净利润274.6亿元,同比增长均为61%。第三季度调整后每美国存托股(ADS)收益18.59元,低于市场预估的20.19元。

尽管整体业绩依然抢眼,但此前四个季度,拼多多的营收同比增速分别为94%、123%、131%和86%,对比近一年来的高速增长,拼多多第三季度的业绩出现放缓,低于市场预估的1028.3亿元预期,同时三季度拼多多利润环比下滑22%。

受公司第三季度营收低于预期影响,财报发布后,拼多多盘前股价一度跌超16%。美股开盘后,拼多多股价跌幅较盘前有所收窄。截至美东时间11月21日收盘,拼多多跌超10%。

在财报后的电话会议中,拼多多高层坦言,相对于电商同行的劣势将会在一段时间内显著存在,带来的财务影响可能会进一步扩大,“我们已经做好打持久战的准备。”

在业内人士看来,拼多多的营收增速环比放缓,并非单一因素所致。一方面,电商行业的竞争日益激烈,各大平台都在通过技术创新、模式创新等方式寻求突破,这使得市场竞争更加白热化;另一方面是平台的“百亿减免”等举措也在一定程度上影响了短期的财报表现。

从收入构成分析拼多多财报的话,本季度来自在线营销服务及其他服务的营收为493.5亿元,同比增长24%;来自交易服务的营收为500.0亿元,同比增长72%。

两大核心收入的同比增速,已连续两个季度出现下跌。自2023年第三季度起,交易服务收入的同比增速曾连续三个季度均在300%以上,直到在2024年第二季度降至234%,而第三季度已降至72%。

值得一提的是,彭博一致性预期交易性收入约530亿元,但本季交易性实际收入却为500亿元,比预期少了整整30亿元。

交易服务收入指佣金收入,商家每完成一单交易,拼多多便会按照交易金额的百分比收取佣金。过去的这个季度里,拼多多在努力拉拢商家,二季度业绩发布会上宣布推出商家“百亿减免”政策。

先后推出了多项服务费退返权益,先用后付订单的技术服务费全部由1%降至0.6%、商家店铺的基础保证金将从1000元下调到500元,新入驻的个人店铺、企业店铺初始化保证金也将下调至500元。

此外,拼多多还推进了“电商西进”计划,免除了偏远地区订单的物流中转费,全部由平台承担。继“百亿减免”之后,拼多多又全面启动了“新质商家扶持计划”。

拼多多CEO陈磊表示,在财务数据之外,更加看重生态投资带来的长期价值,“未来几个季度,拼多多将继续投入‘新质供给’等战略,给用户、商家及产业带来更长远的回报。”而在竞争加剧和持续的外部挑战的背景下,拼多多营收增长也将进一步放缓。

拼多多成立于2015年,彼时中国电商是淘宝和京东的天下,不到十年的时间,拼多多发展从商业角度来看无疑是成功的。成名以来,拼多多就处于舆论的风口浪尖之上,近日又因首富的话成了谈论的焦点。

农夫山泉创始人钟睒睒在出席活动中炮轰拼多多,在他看来互联网平台让价格体系下降,尤其是拼多多这样的价格体系,对中国品牌、对中国产业是一种巨大伤害。这不仅仅是劣币驱逐良币的行为,更是一种产业导向。

拼多多在几近饱和的电商领域,推出“百亿补贴”,以低价策略挤出生存空间。当下多个电商平台也已将低价作为利器,在激烈的市场争夺战中使用,“百亿补贴”已成电商平台标配。

然而低价的后果,似乎更多由产业侧承担了。近些年行业内卷、恶性竞争阻碍了生产企业的转型升级,这其中平台企业无底线的低价策略,无疑是成因之一。

从钟睒睒的言论中,不难看出,他指责的是互联网电商平台的低价策略,而拼多多最为典型。今年1月,网红经济学家任泽平则是直接将矛头对准了拼多多,指责拼多多“要么就是纵容小偷,要么自己就是小偷”。任泽平称,拼多多上假货横行泛滥,如果大家都学拼多多,会不会导致整个社会道德底线和经济发展倒退?

不可否认,低价策略是一种商业上的正常竞争。但想长期内实现可持续增长,拼多多还是应注重产品的质量、用户体验等各方面,早日撕掉“假货泛滥”的标签。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。