国盛宏观熊园团队:俄乌冲突升级的4点影响

国盛证券宏观团队:熊园,刘新宇,刘安林

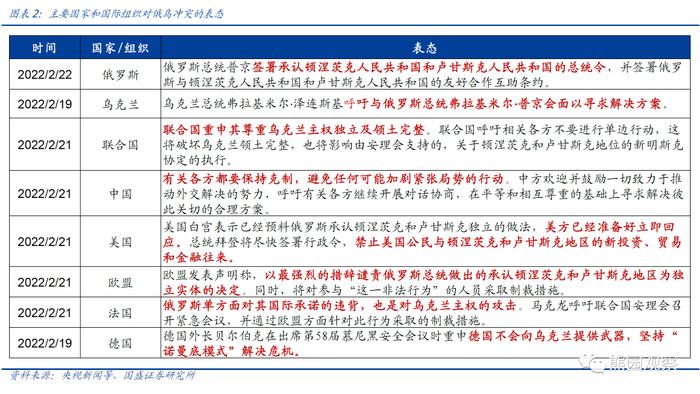

事件:当地时间2月21日,俄罗斯总统普京签署承认乌东两地顿涅茨克和卢甘斯克的人民共和国总统令,并签署俄罗斯与二者的友好合作互助条约,全球股市大跌,原油、黄金大涨。

核心结论:

1、俄乌冲突持续升级,演化成战争的可能性大增。

2、以史为鉴,地缘冲突后大类资产的表现规律(后附8张详图):短期会利空风险资产,利好避险资产和能源品,影响往往集中在冲突爆发后的10-30天,对资产价格中长期走势的影响较弱。

3、如果本次俄乌冲突持续升级,可能的4点影响:

>对全球经济:俄罗斯大概率会面临新一轮制裁;鉴于俄罗斯是全球主要的能源、原材料出口国,需警惕制裁俄罗斯导致大宗商品价格上涨的衍生风险。

>对资产价格:参照前述经验,若仅考虑本次冲突,未来一个月内全球股市仍有下跌压力,国债收益率趋下行,原油和黄金有望进一步上涨,但一个月之后,资产价格走势将重新回归基本面主导;钢铁、玉米、小麦、大麦、肥料等商品价格,短期内可能因供给受阻而进一步上涨。

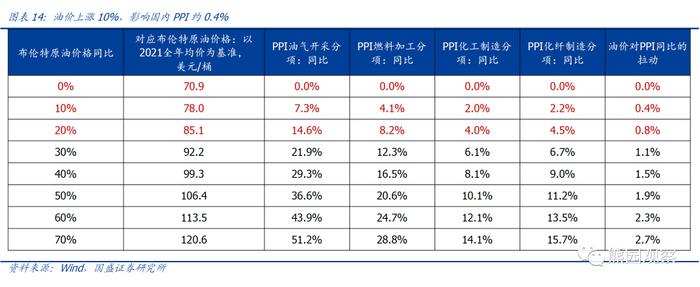

>对全球通胀:推升油价短期处于高位,加大全球通胀压力,其中:1)美国通胀短期仍高,回落拐点也将延后;2)对中国,按照测算,如果油价上涨10%,将分别拉动CPI、PPI上行0.09%、0.4%,预计全年CPI仍将前低后高,油价上行也难改PPI下行趋势;3)鉴于油价上涨对PPI的影响明显大于CPI,这将扰动我国PPI-CPI剪刀差收敛节奏,也会扰动企业盈利上下游传导节奏。

>对美联储加息节奏:俄乌冲突将加剧全球经济前景的不确定性,也将加大美股下跌压力,从而会制约美联储加息步伐。事实上,2月中旬以来,美联储加息预期已开始降温。维持此前判断:2022年美联储将先鹰后鸽,预计全年加息3-4次。

后附:17张相关图表

正文如下:

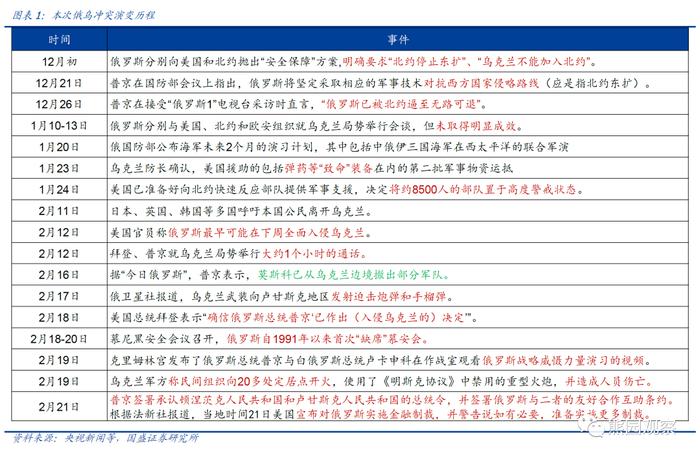

1、俄乌冲突持续升级,演化成战争的可能性大增。俄乌问题由来已久,其中核心分歧在于“北约东扩”、“乌克兰加入北约”,2022年1月中旬俄罗斯曾先后与美国、北约、欧安组织就乌克兰局势举行会谈,但未取得明显成效。经过长达1个月的博弈,双方冲突再度升级:21日俄罗斯总统普京签署了承认顿涅茨克人民共和国和卢甘斯克人民共和国的总统令,并签署俄罗斯与二者的友好合作互助条约,同时下令“维和部队”进入该地区,双方冲突演变成战争的可能性大增。作为回应,美国宣布对俄罗斯实施金融制裁,并警告说如有必要,准备实施更多制裁。

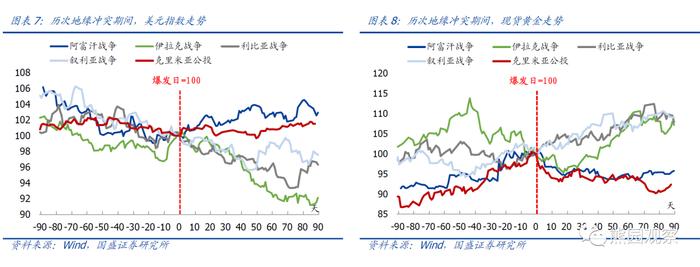

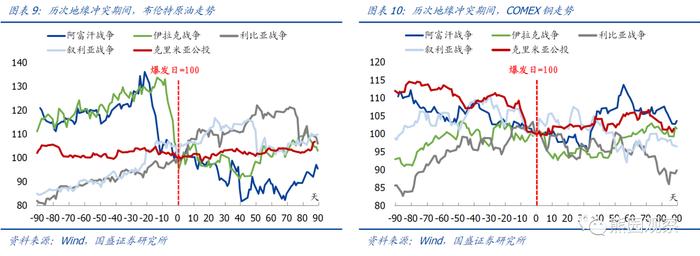

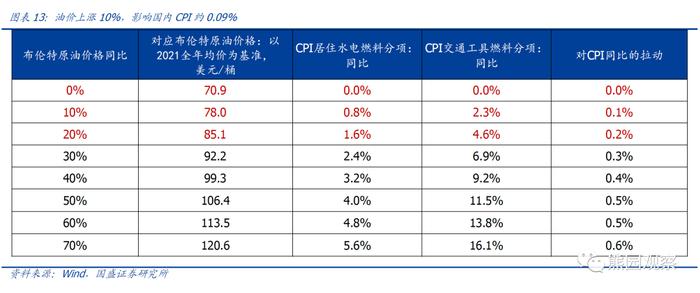

2、以史为鉴,地缘冲突对资产的影响:短期利空风险资产、利好避险和资源品,中长期影响较弱

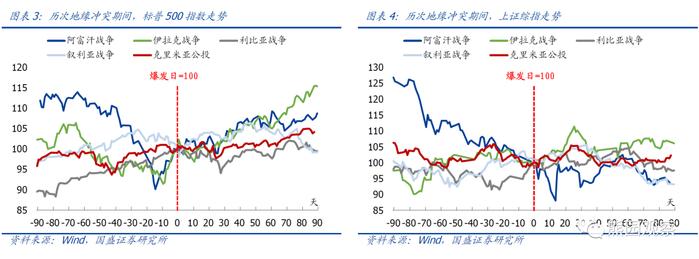

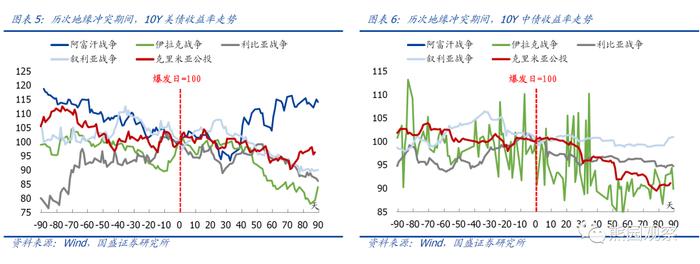

为了更好地对比,我们选取2000年以来“5次规模较大、涉及主要大国的地缘冲突”作为分析对象,包括2001年阿富汗战争、2003年伊拉克战争、2011年利比亚战争&叙利亚战争,2014年克里米亚公投,冲突爆发期间,各类资产价格的表现情况如下:

>股市:美股短期普遍下跌,下跌区间基本在10-30天,随后重新开始上涨;A股则短期大多表现为上涨,中长期走势无一致规律。A股与美股背离,一方面是由于这几轮地缘冲突均未涉及中国,另一方面则是2015年之前A股与美股相关性较低;

>债市:10Y美债收益率短期普遍下行,下行区间同样在10-30天,随后在短暂反弹后继续下行;10Y中债收益率短期也大多下行,中长期走势偏震荡;

>汇率:美元指数有3次持续下跌、1次持续上涨、1次偏震荡;

>黄金:现货黄金2次持续下跌、2次持续上涨、1次先跌后涨;

>原油:原油价格短期普遍上涨,上涨区间同样在10-30天,中长期走势无一致规律;

>铜:铜价短期大多下跌,下跌区间同样在10-30天,中长期走势无一致规律。

>规律总结:综上梳理可知,地缘冲突短期会利空风险资产、利好避险资产和能源品,影响往往集中在冲突爆发后的10-30天,对资产价格中长期走势的影响较弱。

3、本次俄乌冲突影响的4点推演:全球经济、资产价格、全球通胀、美联储加息节奏

1)对全球经济的影响:如果冲突继续升级,俄罗斯大概率会面临新一轮制裁,也将对全球经济形成拖累。截至2020年,俄罗斯GDP、进出口商品总额分别为1.5万亿美元、5693亿美元,分别占全球的1.7%、1.6%,预计对全球经济和贸易的直接影响有限。但考虑到俄罗斯是全球主要的能源、原材料出口国,需警惕制裁俄罗斯导致大宗商品价格上涨衍生出来的风险。比如,2020年俄罗斯天然气出口约1999亿立方米,占全球天然气出口的份额约16.2%,其中约80%出口欧洲,占欧洲天然气进口的40%以上,如果后续俄乌局势持续紧张、美欧对俄罗斯开启新一轮制裁,将进一步加剧欧洲天然气短缺格局,从而拖累欧洲经济。

2)对资产价格的影响:结合前述分析,若以2月17日乌东地区开火作为冲突爆发的起点,则未来近一个月的时间内全球股市仍有下跌压力,国债收益率仍趋下行,原油和黄金有望进一步上涨;但一个月之后,资产价格走势将重新回归基本面主导。此外,俄罗斯和乌克兰也是全球钢铁、玉米、小麦、大麦、肥料等商品的重要出口国(具体商品和份额见图表11),若双方冲突持续加剧,短期内这些商品的价格可能因供给受阻而进一步上涨。

3)对通胀的影响:推升油价短期处于高位,加大全球通胀压力,但难改我国PPI下行趋势

>美国通胀:短期仍高,回落拐点也将延迟。前期报告我们多次指出,美国等发达国家通胀受能源价格影响较大。根据粗略估算,若假设油价未来1-3个月均值均为105美元/桶,美国2-3月CPI同比将进一步升至8%左右;若油价无法快速回落,美国通胀拐点时间可能延迟到5月前后。

>中国通胀:按照测算,如果油价上涨10%,将分别拉动CPI、PPI上行0.09%、0.4%;全年看,CPI预计仍将前低后高,油价上行预计难改PPI下行趋势。

1)CPI:油价主要影响CPI居住水电燃料、交通工具用燃料两个分项,如果油价同比上涨10%,将分别带动上述两个分项上涨0.8、2.3个百分点,结合上述分项占CPI的权重,可以折算如果油价同比上涨10%,可能拉动CPI同比上行0.09个百分点。短期看,2月前21天油价均值涨至92.7美元/桶,同比增48.8%,预计将提振CPI同比约0.5个百分点,综合考虑基数、食品、非食品分项价格变动,预计2月CPI同比可能小幅回升。全年看,CPI预计仍会维持前低后高,基准情形下全年中枢可能高于2.0%。

2)PPI:油价主要影响PPI油气开采、燃料加工、化工制造、化纤制造等分项,按照模型测算,如果油价上涨10%,将分别带动PPI油气开采、燃料加工、化工、化纤分项上行7.3、4.1、2.0和2.2个百分点,考虑上述分项占PPI的比重分别为0.7%、4.3%、6.5%和0.8%,可以折算如果油价同比上涨10%,可能拉动PPI同比上行0.4个百分点。短期看,2月油价预计拉动PPI上行约1.9个百分点;综合考虑基数及其他工业品价格变动,2月PPI同比可能仍将小幅回落。全年看,由于PPI基数逐月回升,油价上涨大概率难改PPI下行趋势。

>扰动PPI-CPI剪刀差收敛节奏&企业盈利上下游传导节奏。基于前文的测算,油价上涨对PPI的影响明显大于CPI;因此油价上涨可能对PPI-CPI剪刀差收敛节奏和盈利上下游传导节奏均形成扰动。具体看,上游盈利短期可能仍将处于较高水平,中下游盈利改善的不确定性增加。产业视角看,油气开采、燃料加工、化工、化纤等行业盈利跟油价正相关,橡胶塑料行业盈利跟油价负相关。如果油价持续处于较高水平,油气开采等行业盈利可能存在支撑,对橡胶塑料行业的压制可能持续存在。

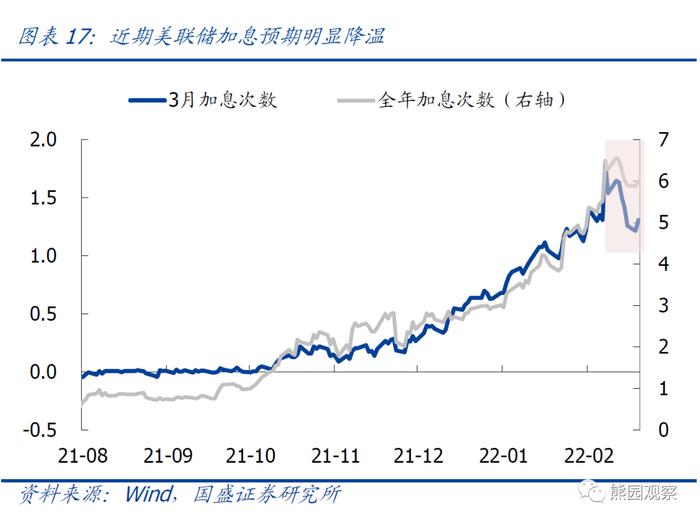

4)对美联储加息节奏的影响:一方面,如前分析,本次冲突可能抬升美国通胀并延后通胀拐点,但当前美联储加息预期已充分反映了高通胀;另一方面,俄乌冲突加剧了全球经济前景的不确定性,也加大了美股下跌压力,从而会制约美联储加息步伐。综合看,利率期货数据显示,2月中旬以来,市场预期3月加息次数由1.7次降至1.2次,全年加息次数由6.6次降至5.9次,反映出加息预期已开始降温。维持我们此前判断:2022年美联储将先鹰后鸽,预计全年加息3-4次。

风险提示:俄乌冲突超预期演化。

联系人:熊园,国盛证券首席经济学家;刘新宇,国盛宏观分析师;刘安林,国盛宏观研究员;杨涛,国盛宏观研究员;穆仁文,国盛宏观研究员

[1]最新通胀凸显内需不足,2022-02-16

本文节选自国盛证券研究所已于2022年2月22日发布的报告《俄乌冲突升级的4点影响》,具体内容请详见相关报告。

刘新宇 S0680521030002 liuxinyu@gszq.com

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券宏观团队设立的。本订阅号不是国盛宏观团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。