【中金固收·资产证券化】中短期限RMBS配置价值凸显,固息券交易火热 —— LPR下降前后RMBS二级交易观察

2022年2月21日,中国人民银行授权全国银行间同业拆借中心公布,2月份1年期LPR为3.7%,5年期以上LPR为4.6%,均与上月持平。上月,5年期以上LPR自2020年5月20日以来首次下降,降幅5bps。本期我们从二级交易的收益率、利差、加权平均期限(WAL)、成交规模、交易品种等方面对比今年1月20日5年期以上LPR下降前后各11个交易日RMBS市场的交易趋势,为投资者应对未来可能的LPR再次变化提供经验:

收益率与利差方面:RMBS成交收益率略有下降,主要受整体市场利率下降带动;1年期RMBS利差超过5年期利差,1-3年期RMBS配置价值凸显。

期限与成交量方面:成交个券平均期限缩短,长券成交规模大降。

品种方面:市场对固定利率RMBS证券的重新交易定价先于浮动利率证券,另外,可能由于早偿率及期限变化仍在可控范围,过手摊还RMBS证券的交易规模上升。

1、收益率与利差

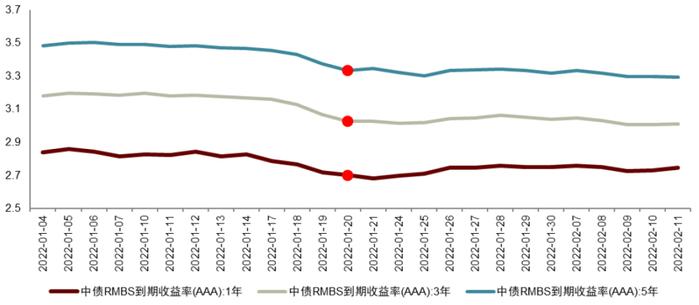

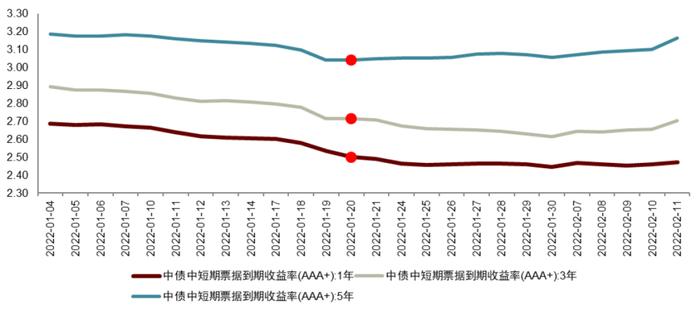

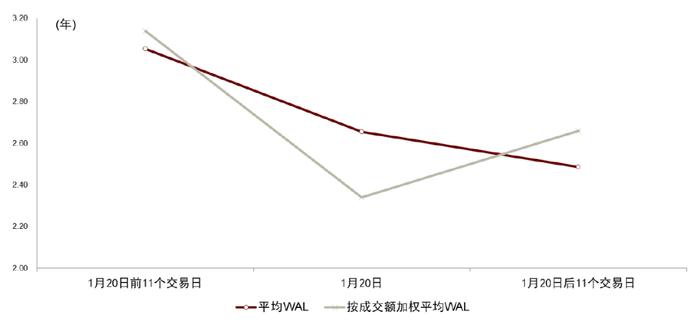

1月20日前后RMBS成交收益率跟随市场利率整体略有下降。从图表1可以看到,对于大多数1月20日前的交易,都可以找到与其相似WAL的个券在1月20日后以更低的收益率成交。同时,从中债RMBS到期收益率曲线和中债中短期票据到期收益率曲线均可以观察到1月20日后11个交易日期间的收益率略低于1月20日前11个交易日期间的收益率。

图表1:RMBS二级交易收益率及加权平均期限

资料来源:万得资讯,CNABS,中金公司研究部

注1:截取2022年1月5日至2月11日期间每个交易日的二级成交数据,下同

注2:计算收益率和WAL时的早偿率、违约率、回收率、回收延迟假设均使用CNABS证券交易定价页面的默认值,下同

图表2:中债RMBS到期收益率(%)

图表3:中债中短期票据到期收益率(%)

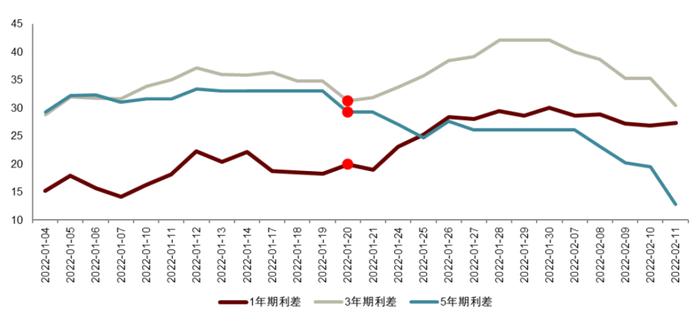

1年期RMBS利差超过5年期利差,1-3年期RMBS配置价值凸显。1年期RMBS与中短期票据到期收益率的利差持续走阔,主要受1年期中短期票据到期收益率持续下降影响。同时,5年期利差持续收窄,3年期利差在1月20日后先走阔再收窄,但目前3年期利差依旧相对丰厚。我们认可3年期RMBS的配置价值和1年期RMBS的利差收窄潜力。

图表4:RMBS与中短期票据到期收益率利差(bps)

2、加权平均期限(WAL)与成交规模

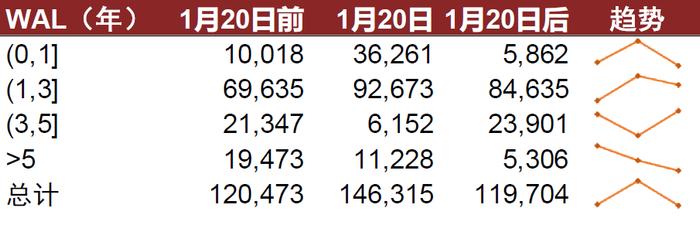

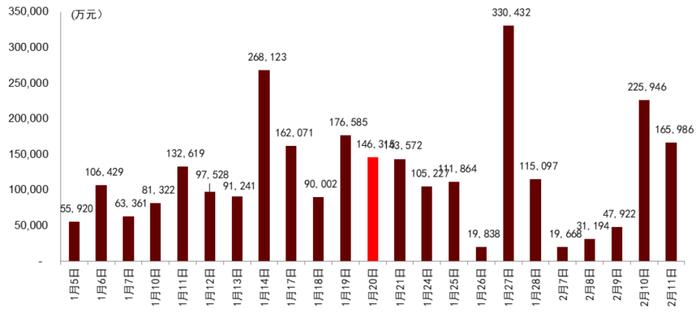

成交个券平均期限缩短,长券成交规模大降。1月20日前后RMBS成交个券的WAL平均减少约0.5年,长期限(WAL>5年)RMBS成交规模显著减少。短期限(WAL<=1年)RMBS交易规模在1月20日当天交易规模暴涨,之后恢复正常。1-3年WAL的RMBS成交规模于1月20日前后小有上升。3-5年WAL的RMBS成交规模在1月20日当天遇冷,之后恢复正常。另外,1月20日前后RMBS二级市场整体日均交易规模变化不大,但1月20日后交易规模可能受春节假期影响,每日起伏更大。1月20日当日交易规模高于前后11个交易日的日均规模。

图表5:RMBS二级市场成交证券的平均WAL

图表6:RMBS日均交易规模(万元)

图表7:RMBS每日交易规模

3、交易品种

市场对固定利率RMBS证券的重新交易定价先于浮动利率证券。1月20日当天票面利率不挂钩LPR的RMBS交易规模放大,挂钩LPR的RMBS交易遇冷。如同我们在1月25日的研报《【中金固收·资产证券化】5年期以上LPR降了,RMBS票息收益会降低吗?》所讲,票面利率不挂钩LPR的RMBS证券(可能为固定利率或挂钩其它大概率不会再更新的基准利率)均可视为固定利率证券,交易规模的趋势或可说明部分市场参与者在LPR下降时倾向于先选择固定利率证券锁定票息收益,然后再对挂钩LPR浮动利率证券重新交易定价。

图表8:RMBS日均交易规模(万元,按票面利率类型)

过手摊还RMBS证券的交易规模上升,或因早偿率及期限变化可控。还本方式方面,固定摊还RMBS证券的交易规模在1月20日后有所减少,过手摊还证券的交易规模上升。或因部分市场参与者认为LPR下降5bps对RMBS早偿率的影响有限,因此仍有信心买入并管理过手摊还RMBS证券的期限。

图表9:RMBS日均交易规模(万元,按还本方式)

本文摘自:2022年2月22日已经发布的《资产证券化分析周报*中短期限RMBS配置价值凸显,固息券交易火热——LPR下降前后RMBS二级交易观察*》

杨 冰SAC执业证书编号:S0080515120002SFCCERef:BOM868

陈健恒SAC执业证书编号:S0080511030011SFCCERef:BBM220

法律声明

向上滑动参见完整法律声明及二维码