【中金固收·综合】商业银行配置力度增强,境外机构继续增配国债 —— 2022年1月中债登、上清所债券托管数据点评

中债登托管量2022年1月净增7552亿元至87.96万亿元;上清所托管量净增4209亿元至29.42万亿元。

债券发行与净增方面:

利率债2022年1月总计发行1.62万亿元,净增7500亿元。1月发行量略高于2021年同期的1.55万亿元,净增量亦高于去年1月的5236亿元。

1)国债:2022年1月记账式国债发行量为4660亿元,较2021年12月大幅减少2989亿元,净增量大幅减少6321亿元至269亿元。

2)地方债:2022年1月地方政府债总计发行6989亿元,净增6701亿元,净增较2021年12月大幅增加3838亿元。分类型来看,发行一般债1224亿元,专项债5765亿元;分资金用途来看,发行新增债5837亿元,再融资债1152亿元。

3)政策性金融债:2022年1月政金债总计发行4589亿元,较2021年12月大幅增加2147亿元,净增量增加97亿元至530亿元。具体来看,国开、农发和口行债分别发行2140亿元、1150亿元和1300亿元,分别净增-718亿元、499亿元和750亿元。

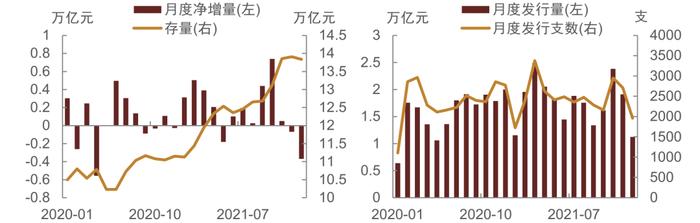

4)同业存单:2022年1月同业存单发行量环比大幅下降,全月发行1.12万亿元,净增-715亿元;平均发行利率较2021年12月显著下行19bp至2.548%。期限结构较2021年12月略微拉长至8.15年。

信用债:1月信用债供给放量,净增量环比增长超2倍。短融超短融、中票及公私募公司债供给环比明显放量,贡献多数净增。中高等级和国企发行人贡献多数净增量,非国企净增量自2000年7月以来首度转正。

分机构投资者净增持方面:

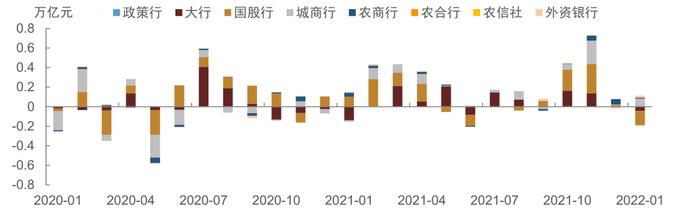

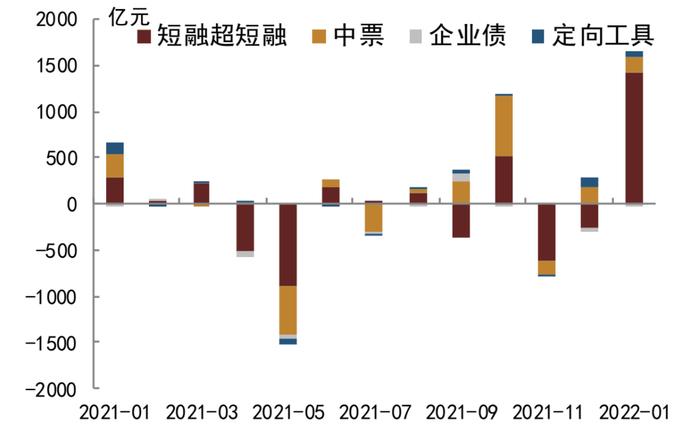

1)商业银行:主要增配地方债和同业存单,同时大幅增持短融超短融。2022年1月商业银行整体合计增持8672亿元债券,增持量环比上升。分品种来看,商业银行对国债增持量大幅减少至566亿元,对地方债增持4078亿元,对政金债继续减持415亿元。对信用债整体转为增持。同时,对同业存单增持量大幅增至3097亿元。

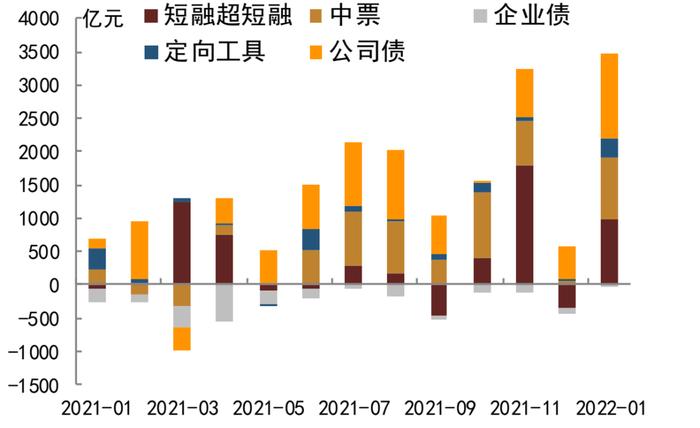

2)广义基金:配置力度整体较弱,对利率债增持量减少、对存单大幅减持,对信用债转为增持。2022年1月广义基金增持1441亿元债券,环比下降739亿元。具体来看,对利率债增持量减少916亿元至1698亿元,对信用债转为增持1704亿元,对存单大幅减持1962亿元。

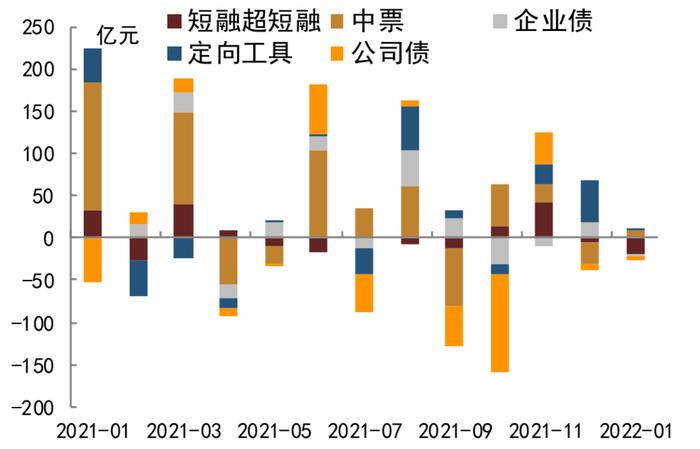

3)境外机构:配置需求尚可,主要仍增配国债。2022年1月境外机构合计增持665亿元债券。具体来看,增持657亿元国债和3亿元地方债,对政金债转为减持114亿元。大幅减持信用债。增持155亿元同业存单。

信用债持有结构方面:从1月的托管数据看,在信用债净增放量的背景下,仅券商自营减持信用债,商业银行增持规模创2021年来新高,期限上偏好短端。考虑公司债后,广义基金增持规模也创2021年来新高,配置力度仍大。其余非银配置力度环比有所减弱。

风险

统计口径变化,导致数据不可比。

各类型债券发行与净增

2022年1月利率债发行与净增情况:

利率债2022年1月总计发行1.62万亿元,净增7500亿元。1月发行量略高于2021年同期的1.55万亿元,净增量亦高于去年1月的5236亿元。

(1)国债:2022年1月记账式国债发行量为4660亿元,较2021年12月大幅减少2989亿元,净增量大幅减少6321亿元至269亿元。2022年1月国债平均单支发行规模在466亿元附近,较2021年12月减少约80亿元。

(2)地方债:2022年1月地方政府债总计发行6989亿元,净增6701亿元,净增较2021年12月大幅增加3838亿元。分类型来看,发行一般债1224亿元,专项债5765亿元;分资金用途来看,发行新增债5837亿元,再融资债1152亿元。

(3)政策性金融债:2022年1月政金债总计发行4589亿元,较2021年12月大幅增加2147亿元,净增量增加97亿元至530亿元。具体来看,国开、农发和口行债分别发行2140亿元、1150亿元和1300亿元,分别净增-718亿元、499亿元和750亿元。

(4)同业存单:2022年1月同业存单发行量环比大幅下降,全月发行1.12万亿元,净增-715亿元;平均发行利率较2021年12月显著下行19bp至2.548%。分银行类型来看,大行发行1736亿元,净增-415亿元;股份行发行3647亿元,净增-1498亿元;城商行发行4226亿元,净增829亿元;农商行发行1136亿元,净增88亿元。期限结构较2021年12月略微拉长至8.15年,1年期存单的发行占比升至46.5%。

图表1:2022年1月利率债和存单发行量及净增量(单位:亿元)

图表2:各类银行同业存单净融资量

图表3:同业存单净融资规模(左);同业存单发行量和发行只数(右)

2022年1月信用债发行与净增情况:

1月信用债供给放量,净增量环比增长超2倍。截至目前统计,1月非金融类信用债的供给环比上升12%,达12374亿元。而到期量同比下降26%,净增环比大幅增长约265%,为5220亿元,同比增长约7664亿元。

分品种来看,1月供给主要由短融超短融、中票及公私募公司债贡献,短融超短融、中票和公募公司债供给环比放量明显。1月截至目前统计,除企业债外,各券种净增均为正。净增为正的券种中,短融超短融、中票、公募公司债和私募公司债分别贡献2065亿元、1143亿元、952亿元和639亿元,贡献多数净增。环比来看,除私募公司债、铁道汇金债净增环比下降外,其余品种均实现净增的环比增长,企业债净偿还量也有所收窄。

1月中高等级和国企发行人贡献多数净增量,非国企净增量自2000年7月以来首度转正。分评级来看,1月截至目前统计AAA、AA+和AA及以下评级(含无评级)的发行人信用债发行量分别为7636亿元、2991亿元和1709亿元,净增量分别为3025亿元、1334亿元和689亿元。分企业性质来看,1月国企和非国企的信用债发行量分别为11490亿元和846亿元,净增量分别为4768亿元和280亿元。国企和非国企的发行和净增均环比增长,尤其是非国企在发行上升和到期下降的共同作用下,净增由去年12月的-602亿元环比转正至本月的280亿元,结束连续18个月的融资净流出,自2020年7月以来月度净增首次为正。

图表4:2022年1月非金融信用债发行与净增统计(按发行起始日)(单位:亿元)

机构债券净增持动态

综合2022年1月各券种分机构投资者净增持的特点来看:

(1)商业银行:主要增配地方债和同业存单,同时大幅增持短融超短融。2022年1月商业银行整体合计增持8672亿元债券,增持量环比上升。分品种来看,商业银行对国债增持量大幅减少至566亿元,与1月国债净增量大幅下降有关;对地方债增持4078亿元,较2021年12月小幅增加394亿元,可能与政策发力前置背景下1月地方债发行放量有关;对政金债继续减持415亿元,较2021年12月减持量有所收窄。对信用债整体转为增持,增持量主要由短融超短融贡献,具体来看增持1429亿元短融超短融和56亿元定向工具,减持14亿元企业债和125亿元中票。同时,对同业存单增持量大幅增至3097亿元。

(2)广义基金:配置力度整体较弱,对利率债增持量减少、对存单大幅减持,对信用债转为增持。2022年1月广义基金增持1441亿元债券,环比下降739亿元。具体来看,对利率债增持量减少916亿元至1698亿元,其中对国债、政金债和地方债分别增持145亿元、921亿元、632亿元。对信用债转为增持1704亿元,其中对短融超短融、中票和定向工具分别大幅增持979亿元、476亿元和295亿元,对企业债减持46亿元。对存单大幅减持1962亿元。

(3)保险:低利率环境下整体减持债券,仅小幅增配地方债。2022年1月保险机构转为减持245亿元债券。具体来看,对利率债转为减持98亿元,分品种而言,减持112亿元国债和129亿元政金债,增持143亿元地方债。继续减持105亿元信用债,其中减持8亿元短融超短融和98亿元中票。此外继续小幅减持41亿元存单。这可能是由保险机构负债端成本相对刚性,目前债券市场相对较低的利率水平难以满足保险机构的收益需求。

(4)券商:整体继续减配债券,增持品种以地方债为主。券商2022年1月合计大幅减持411亿元债券。分品种来看,减持326亿元国债和66亿元政金债,增持336亿地方债。对信用债转为小幅减持,具体来看减持2亿元企业债、19亿元短融超短融和22亿元中票,增持1亿元定向工具。此外减持315亿元存单。

(5)境外机构:配置需求尚可,主要仍增配国债。2022年1月境外机构合计增持665亿元债券。具体来看,增持657亿元国债和3亿元地方债,对政金债转为减持114亿元。大幅减持信用债,其中减持10亿元企业债和42亿元中票,增持16亿元短融超短融。此外,增持155亿元同业存单。

图表5:中债登+上清所按投资者分类的主要券种净增量(上)及存量(下)分布结构

图表6:商业银行月度增持结构

图表7:广义基金月度增持结构

图表8:境外机构月度增持结构

信用债持有者结构方面:

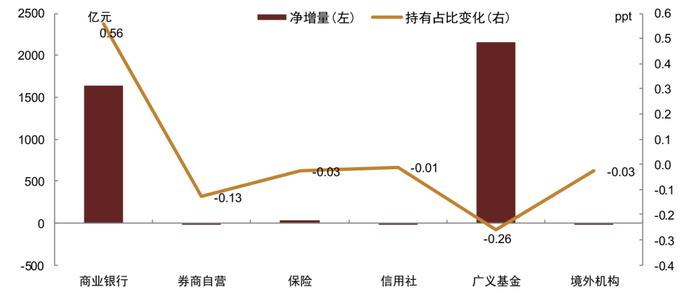

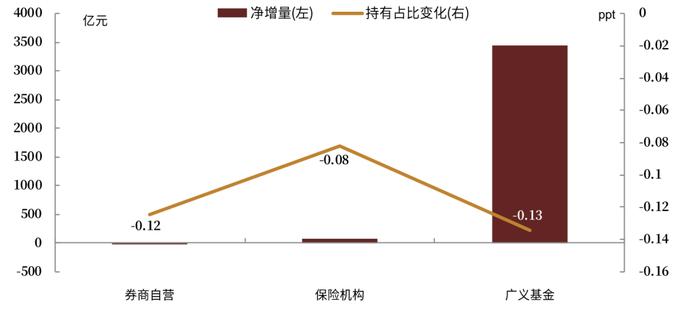

按照短融超短融、中票、企业债、定向工具的合计口径,1月信用债托管总量净增加4132亿元,仅次于2020年3月和4月。仅券商自营和境外机构减持信用债,广义基金由减持主力转为增持主力,商业银行增持规模也超千亿元。市场份额上仅商业银行增加0.56ppt。保险和广义基金持有占比分别下降0.03ppt和0.26ppt。若再考虑公司债,信用债总托管量转为净增加5519亿元,券商自营仍为净减持,广义基金和保险继续净增持,持有占比分别下降0.12ppt、0.08ppt和0.13ppt。

①短融超短融:1月短融超短融托管量净增加2428亿元。投资者结构变化方面,商业银行、广义基金、政策性银行和境外机构增持短融超短融,其余机构减持短融超短融。具体而言,商业银行由净减持转为本月增持主力,增持1428亿元,持有占比随之抬升3.4ppt。广义基金也由减持转为增持,增持979亿元,但因增持规模相较商业银行较小,持有占比反而下降2.85ppt。政策性银行和境外机构分别增持73亿元和16亿元,市场份额分别增加0.2ppt和0.05ppt。各减持机构减持规模均不足20亿元,其中券商自营、保险和信用社分别减持19亿元、8亿元和7亿元,持有占比分别下降0.26ppt、0.05ppt和0.05ppt。

②中票:1月中票托管量净增加1250亿元。除境外机构外,其余机构均增持中票。增持机构中,广义基金为增持主力,增持规模933亿元,持有占比随之上升0.11ppt。商业银行增持规模达166亿元,但因增持规模相对原始持仓有限,市场份额反而下降0.05ppt。政策性银行、保险和券商自营分别增持152亿元、36亿元和9亿元,前两者市场份额分别增加0.15ppt和0.01ppt,后者因增持规模相对原始持仓有限,持有占比反而下降0.07ppt。境外机构减持14亿元,市场份额下降0.04ppt。

③企业债:企业债(不含铁道)1月托管量净减少0.4亿元,除保险外,各机构均减持企业债,转托管规模有所下降。广义基金本月仍是减持主力,净减持46亿元,市场份额随之下降0.16ppt。商业银行、政策性银行、境外机构和券商自营分别减持14亿元、10亿元、10亿元和2亿元,市场份额分别下降0.05ppt、0.04ppt、0.04ppt和0.01ppt。仅保险增持0.1亿元,持有占比基本不变。1月企业债转托管至交易所的规模回落至81亿元,市场份额提升0.29ppt。

④定向工具:定向工具1月托管量净增加455亿元。仅信用社减持定向工具。增持机构中,广义基金为增持主力,增持规模达295亿元,但因增持规模较原始持仓有限,持有占比反而下降0.05ppt。商业银行、券商自营分别净增持56亿元和1亿元,也因增持规模较原始持仓有限,持有占比反而下降0.13ppt和0.05ppt。境外机构增持规模不足0.1亿元,市场份额基本不变。信用社减持1亿元,市场份额随之下降0.01ppt。

⑤上交所公司债:根据上交所公布的公司债主要券种投资者结构数据,1月上交所公司债(公募和私募)总托管量净增加1182亿元,广义基金仍为净增持绝对主力,增持规模自2020年9月来首度突破1000亿元,达1108亿元,市场份额因而上升0.32ppt。保险和券商自营分别增持13亿元和7亿元,因增持规模相对广义基金较小,持有占比随之下降0.24ppt和0.11ppt。

⑥深交所公司债:根据深交所公布的公司债主要券种投资者结构数据,1月深交所公司债(公募和私募)总托管量净增加205亿元,广义基金继续净增持167亿元,但因增持规模相对原始持仓有限,市场份额反而下降0.03ppt。保险净增持23亿元,持有占比随之上升0.04ppt。券商自营继续净减持12亿元,市场份额随之下降0.11ppt。

注:各券种根据托管数据月度净增量与前文发行与净增的各券种净增量之间存在差异主要系统计口径差异,时间划分上后者为发行起始日。

从1月的托管数据看,在信用债净增放量的背景下,仅券商自营减持信用债,商业银行增持规模创2021年来新高。考虑公司债后,广义基金增持规模也创2021年来新高,其余非银配置力度减弱。在1月信用债净增大幅放量的背景下,商业银行转为增持信用债,但多数增持由短融贡献,信用债久期偏好相对较低。广义基金增持信用债幅度高于利率债,利率债中增持地方债减持同业存单,久期有所拉长,信用债的久期偏好则无明显变化。保险、券商自营等其余非银均减持利率债,信用债或小幅增持、或减持,配置力度较上年12月有所回落。考虑公司债后,券商自营仍为净减持,广义基金净增持规模创2021年来新高。

图9:2022年1月信用债(不含公司债的口径)持有人结构变化情况

图10:2022年1月信用债(含公司债的口径)持有人结构变化情况

图表11:商业银行月度增持结构

图表12:广义基金月度增持结构

图表13:券商自营月度增持结构

图表14:保险月度增持结构

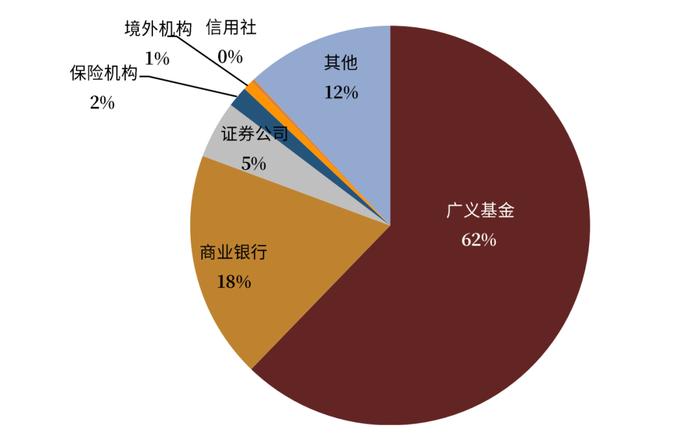

图15:信用债持有人结构

本文摘自:2022年2月22日已经发布的《商业银行配置力度增强,境外机构继续增配国债——2022年1月中债登、上清所债券托管数据点评》

陈健恒 SAC执业证书编号:S0080511030011SFCCERef:BBM220

许 艳 SAC执业证书编号:S0080511030007SFCCERef:BBP876

丁雅洁SAC执业证书编号:S0080120070140

万筱越 SAC执业证书编号:S0080120070129

法律声明

向上滑动参见完整法律声明及二维码