光信研究|二月宏观经济形势分析及展望

从2月发布的宏观数据看,信贷社融规模超预期超季节性,结构也有所改善,“三大工程”配套融资落地可能是主拉动;制造业PMI超季节性小幅回升,但CPI、PPI连续4月负增。本月是宏观数据的真空期,部分宏观运行数据不发布,尚不能一窥宏观经济运行的全貌。就已发布数据来看,当前宏观经济“供给强、需求弱”格局延续,基数效应一定程度上掩盖了需求不足的本质。往后看,地产基本面仍处于下行通道,政策发力必要性明显前置,央行已超预期下调5年期LPR,未来财政政策和货币政策仍有较大空间。

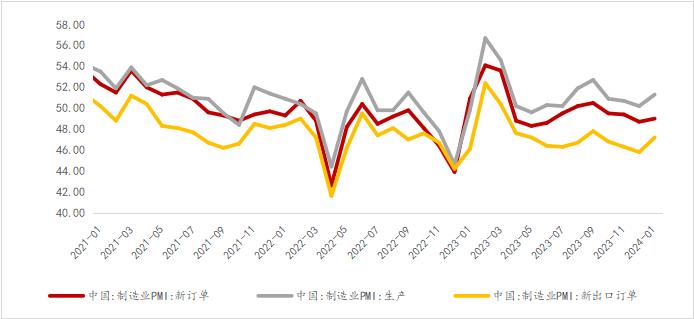

1月制造业PMI连续3个月回落后的首次回升,但仍旧处于收缩区间,指向当前制造业压力仍大,本轮经济修复仍存在隐忧。分项看,1月非制造业PMI为50.7%,其中,服务业PMI回升0.8个点至50.1%,建筑业PMI回落3.0个百分点至53.9%。

生产小幅扩张,需求仍在收缩区间。供给端看,1月PMI生产较上月回升1.1个百分点,但需求端新订单指数仍在收缩区间,其中,下游行业景气度高于上游行业,季节性上下游分化。进出口订单均回升,出口反弹更多。1月新出口订单回升1.4个百分点,预计1月出口增速在低基数影响下保持正增长;1月进口订单回升0.3个点,需求修复节奏和力度仍旧偏慢。出厂价格指数再度回落,库存小幅反弹。产成品库存读数看,补库周期有望逐步开启。但从价格看,需求的修复仍旧慢于生产端,物价短期压力仍大,内需拉动亟需政策发力。大中企业景气多数回升、就业指数多数回落。1月中小企业景气仍处于收缩区间,且小型企业景气度环比下滑;1月制造业、服务业、建筑业从业人员指数分别变动-0.3、0.1、-1.6个点,均继续处于收缩区间。服务业景气回升,建筑业回落。1月服务业PMI回升0.8个百分点至50.1%,节前服务价格有所上涨;1月建筑业PMI回落3.0个百分点至53.9%,季节性下滑占主要因素。

1月进出口订单均回升,出口反弹更多

总体看,1月PMI有所改善,本轮回踩有企稳迹象,但持续性仍需观察。PMI小幅改善,外需和库存有所改善,大中型企业持续修复,生产端修复较快;但PMI总体仍在收缩区间,国内债务去化和增长信心维护道阻且长,财政货币双发力必要性偏强。

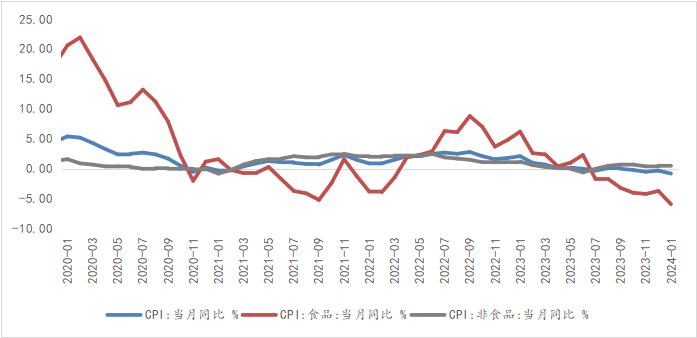

春节错月拖累CPI同比增速。1月CPI同比降幅走扩至-0.8%(前值-0.3%),环比继续上行0.3%。分项看,食品项价格环比上行0.4%,非食品项价格环比转正,核心CPI同比增速0.4%。

食品分项价格涨幅回落。1月CPI食品分项环比涨幅回落,同比创历史新低(-5.9%)。向后看,高频数据显示肉价菜价均有抬头趋势,叠加春节错月效应反转,一季度CPI食品分项有望企稳。

1月食品项仍是最大拖累

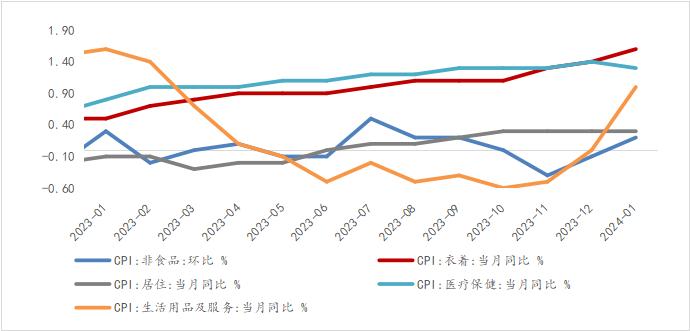

非食品季节性上行,但弱于季节性。1月CPI非食品项环比由跌转涨,但弱于季节规律。由于出行增加,机票、旅游价格环比上涨,而从同比看,出行娱乐需求同比有所退坡,部分受春节错位的影响。

1月非食品整体上行,医疗、居住走弱

整体看,历史上春节前后消费需求一般呈现脉冲性回升,而1月CPI同比降幅扩大,春节错月导致基数上升是重要影响因素,表现在当月食品价格同比-5.9%(历史新低),但基数效应外的实际需求偏弱不能被忽视。向后看,随着春节错月效应影响反转,预计CPI在2月有所回升,但从核心CPI数据观察看,实际需求仍处于收缩区间,内需拉动进度仍缓慢。

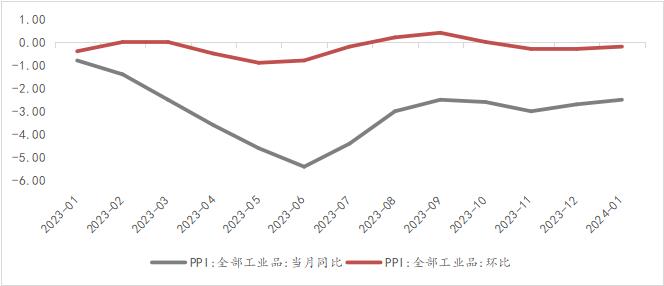

PPI同步环比降幅收窄。1月PPI同比降幅较上月收窄0.2个百分点,受到基数走低和国际大宗商品价格波动回升影响。同时,生产淡季新涨价因素对PPI环比仍有拖累。分项看,生产资料和生活资料降幅分别收窄0.3和0.1个百分点。国际大宗商品价格波动推升上游行业价格,而国内需求仍不足,中下游行业价格依然偏弱。向后看,一方面受经济基本面走弱、地缘政治关系紧张影响,原油价格震荡波动的局面仍将延续;另一方面,随着工业企业下游需求的逐步复苏,工业品价格有望企稳回升,但过程中可能出现反复。

1月PPI同比、环比下降,但降幅均收窄

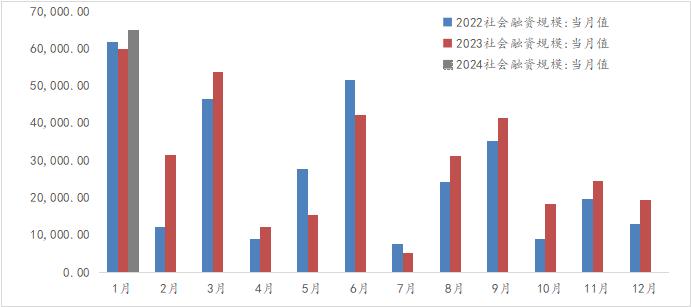

1月新增社融6.5万亿元,同比多增5061亿元,高于市场预期;社融存量同比增长9.5%,持平前值。1月新增人民币贷款4.92万亿元,高于市场预期。1月人民币存款同比少增1.39万亿元,居民存款少增,企业存款多增。

1月社融超预期多增

社融结构改善。政府债券发行规模缩减,企业债券、表外融资明显回暖。今年专项债发行节奏要略慢于去年同期,短期内政府债券对社融的支撑作用边际减弱。企业债券融资同比多增3197亿元,体现在稳增长政策和利率下行环境下,企业债券融资需求有所改善。另外,股票融资连续第七个月同比少增。

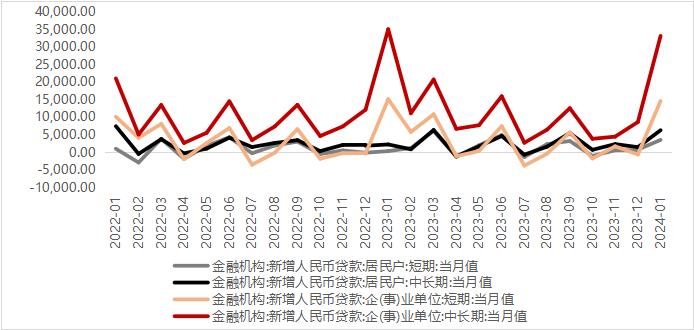

1月企业中长期贷款同比少增,但表现仍强

信贷再创历史新高。1月居民端新增信贷同比大幅多增,其中,短贷同比多增3187亿元,季节性消费需求走强,伴随银行间消费贷竞争“火热”,消费贷产品低至3%甚至以下。1月企业端新增贷款同比少增8200亿元,票据冲量行为明显减少。一方面,1月企业中长期贷款虽然同比少增,但依然表现偏强,是历史第二高值;另一方面,1月PMI持续处于收缩区间,企业融资需求有待进一步提振。

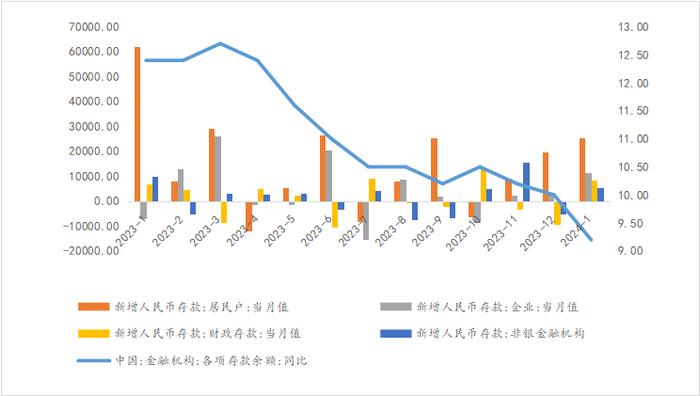

春节错位效应影响1月存款大幅少增

存款增速回落。1月人民币存款余额同比增速回落0.8个百分点。其中,居民存款同比大幅少增,企业存款同比多增,主要受春节错位以及去年居民理财大量赎回影响。另外,财政存款同比多增1776亿元;非银金融机构存款同比少增4574亿元,均符合季节性特征。

货币政策层面,稳信心是核心诉求。选择2月降息旨在拉动新房和二手房销售,缓解春节期间地产偏弱格局。此外,PSL等结构性工具针对“三大工程”和地产专项融资发力仍可期待,央行《2023年Q4货币政策执行报告》表态“稳健的货币政策要灵活适度、精准有效”,因此,我们预计一季度货币以靠前克制性发力为主。

财政政策层面,各地加码促消费、松地产。多地春节期间发放各类消费券促进消费,带动春节旅游热度攀升,出行、服务消费整体上涨。但也需注意,2024年财政收入存在压力,全国有28个省份下调了今年一般公共预算收入增速预期,地方财政收支矛盾今年或将凸显。因此,中央杠杆率抬升仍是财政发力主要核心,中央政府将通过加杠杆承担更多支出责任或将资金转移给地方政府使用,预计2024年中央政府财政赤字率或进一步抬升,具体或将表现在通过财税体制改革、低效基建支出放缓、转移支付力度增加、支出向“五篇大文章”转移、保证房企融资渠道畅通等具体方式体现。

免责声明

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告。

本报告所载内容仅供参考之用,并不构成任何形式的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的直接或间接后果承担任何责任。

本报告所有表述是基于分析师本人的知识和经验客观中立地做出,并不含有任何偏见,投资者应从严格经济学意义上理解。我司和分析师本人对任何基于偏见角度理解本报告所可能引起的后果,不承担任何责任,并保留采取行动保护自身权益的一切权利。