市场震荡分化,各类型策略均有回撤 | 量化CTA一月观察

2024年1月,商品市场表现分化,展望后市,2月市场环境随着新年开启将会明显好于1月,中长期来看,我们对CTA环境的持续改善也相对乐观。海外方面,目前美国经济仍具备韧性,海外需求得到支撑。国内方面,经济持续复苏企稳,政策预期有所强化,有利于推动商品市场供需变化。

1

商品市场概况

1. 分板块行情走势

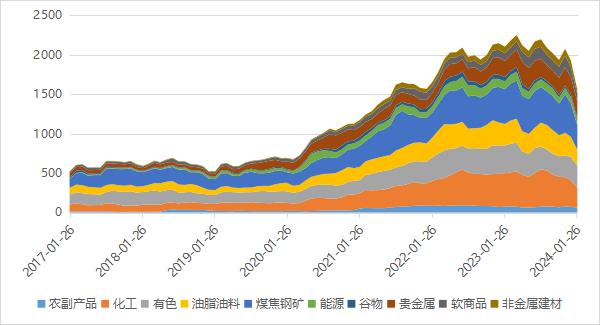

▼Wind商品指数

2024年1月,商品市场表现分化,Wind商品指数下跌-1.49%。Wind商品大类指数中,能源、软商品和有色表现居前,涨跌幅分别为+3.55%、+3.51%和+1.04%。非金属建材、油脂油料和农副产品表现居后,涨跌幅分别为-9.21%、-5.26%和-3.06%。

分板块看:

煤焦钢矿板块1月震荡下跌。成材方面,由于处于春节淡季,市场成交不突出,螺纹热卷价格小幅下行。铁矿石、焦煤、焦炭等上游原材料在淡季影响下也受到一定价格压制,期货价格震荡下行。

金属板块方面,贵金属在地缘政治和美联储降息预期影响下,偏强震荡。其他各个有色品种在降息预期下,价格也都不同程度的获得一定支撑,

能化方面,1月油价大幅上涨,主要是由于美国受寒潮影响产量骤减,以及红海危机不断升级,地缘政治风险溢价上升。其他各类化工品在成本端上升的情况下获得一定价格支撑,但部分化工品种需求端仍存担忧,影响其上行动能。

农产品方面,油脂油料受备货行情结束以及巴西大豆进入收割期影响,供应压力增加,价格明显下行。鸡蛋走势同样较弱。生猪价格在春节物流资源紧张背景下获得支撑。

综合来看,1月商品市场震荡分化,对CTA策略来说比较难做收益。

2. 市场波动维持低位

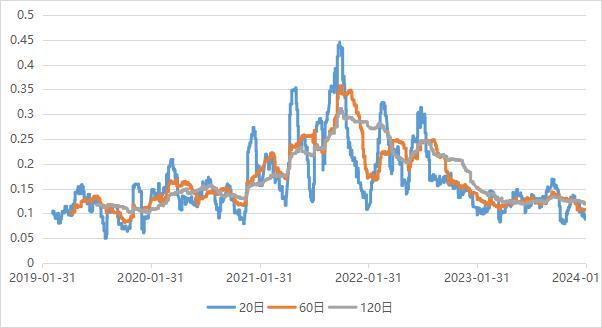

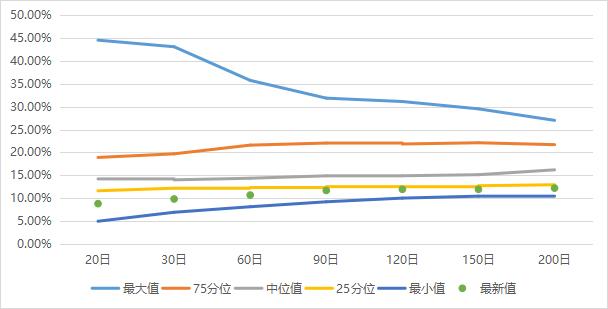

▼Wind商品指数滚动波动率

▼Wind商品指数波动率锥

由于临近春节长假,资金普遍有避险撤退需求,1月末市场波动率维持低位。

3. 博弈资金情况

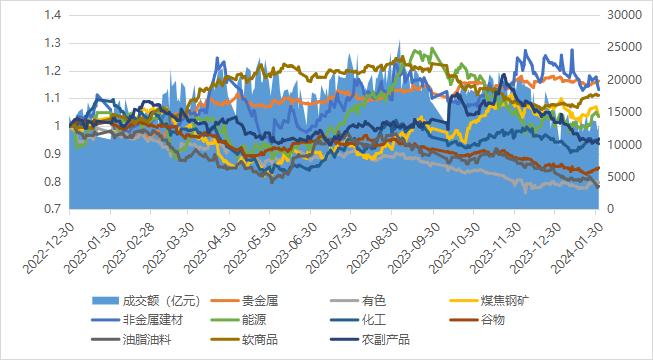

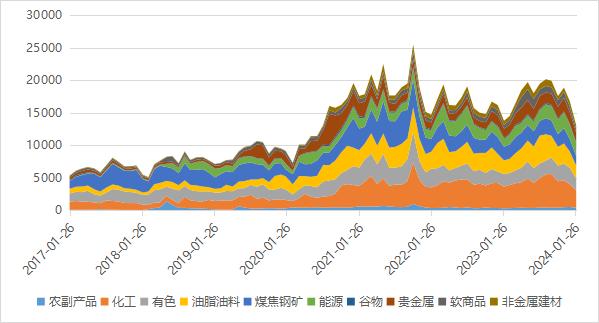

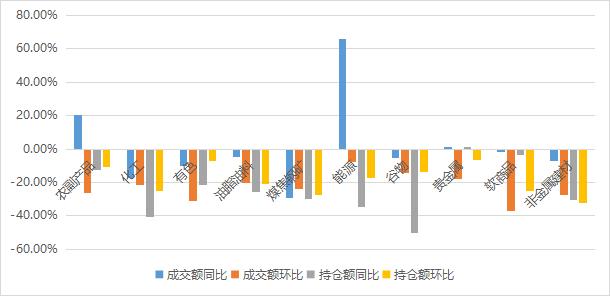

▼商品日均成交额(亿元)

▼商品日均持仓额(亿元)

1月商品日均成交额13087.9亿元,较上月下降-22.21%,同比下降-4.91%,日均持仓额1553.9亿元,较上月下降-19.41%,同比下降-26.01%。

▼商品分板块情况

1月成交额和持仓额都有明显下降,一方面是市场临近春节,资金避险撤退;另一方面是由于交易所修改了持仓返还政策,部分持仓资金在政策变化下也有离场动作。

2

主要品种情况

1. 行情走势

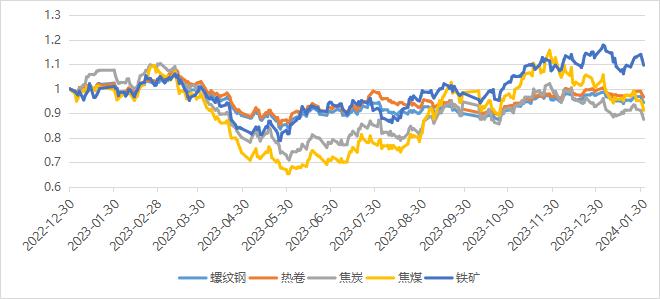

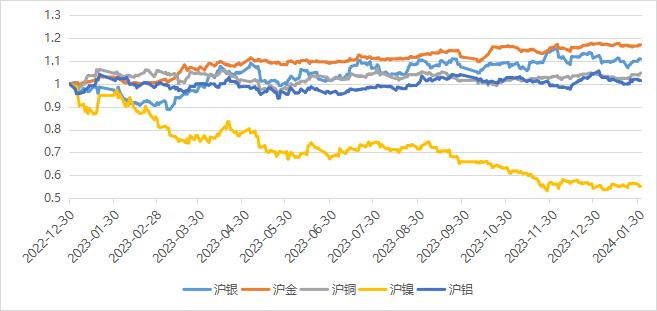

▼黑色板块主要品种走势

煤焦钢矿板块1月震荡下跌。成材方面,由于处于春节淡季,市场成交不突出,螺纹热卷价格小幅下行。铁矿石、焦煤、焦炭等上游原材料在淡季影响下也受到一定价格压制,期货价格震荡下行。

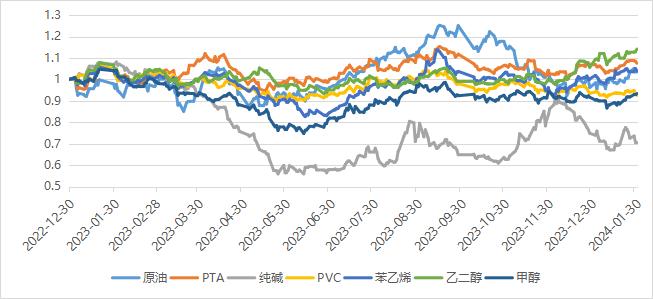

▼能化板块主要品种走势

能化方面,1月油价大幅上涨,主要是由于美国受寒潮影响产量骤减,以及红海危机不断升级,地缘政治风险溢价上升。其他各类化工品在成本端上升的情况下获得一定价格支撑,但部分化工品种需求端仍存担忧,影响其上行动能。

▼金属板块主要品种走势

金属板块方面,贵金属在地缘政治和美联储降息预期影响下,偏强震荡。其他各个有色品种在降息预期下,价格也都不同程度的获得一定支撑。

▼农产品板块主要品种走势

农产品方面,油脂油料受备货行情结束以及巴西大豆进入收割期影响,供应压力增加,价格明显下行。

2. 活跃度

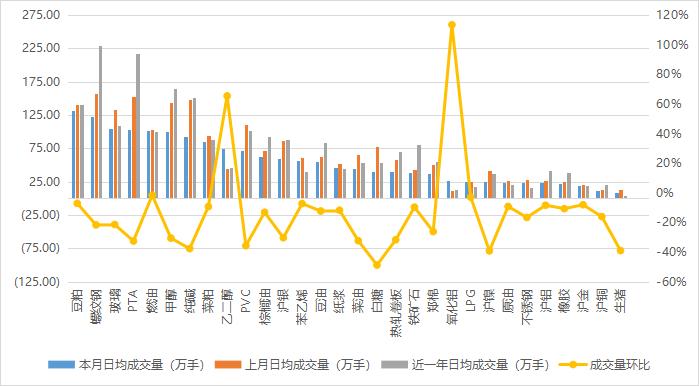

▼部分活跃品种成交情况

主要品种在1月的活跃度普遍下降,一方面是市场临近春节,资金避险撤退;另一方面是由于交易所修改了持仓返还政策,部分持仓资金在政策变化下也有离场动作。

3

CTA因子

1. 因子表现

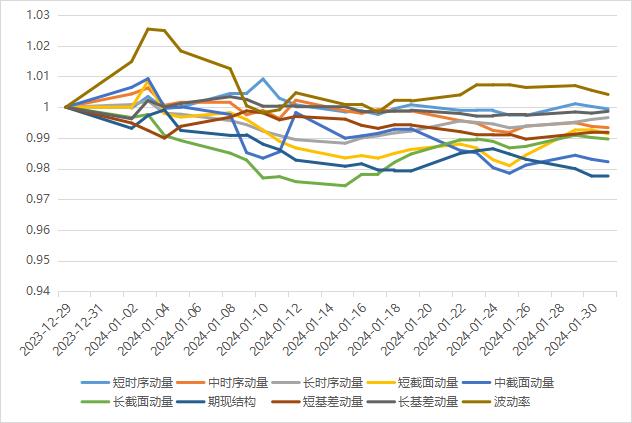

▼CTA因子表现

从CTA因子的表现来看,11月各类因子表现也相对较好且较为稳定。

4

策略与产品跟踪

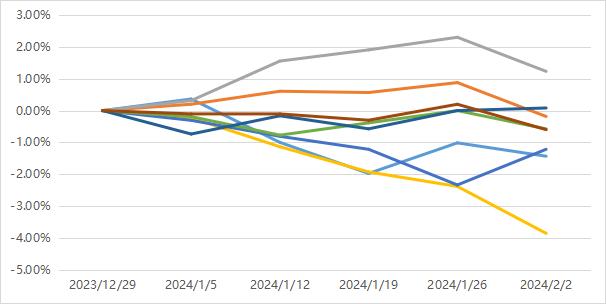

1. 整体表现

▼CTA跟踪产品表现

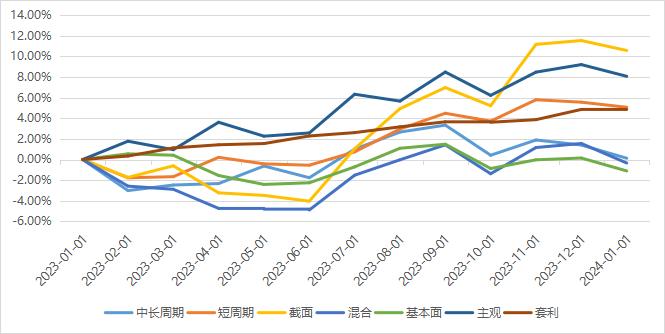

2024年1月,各类CTA策略在震荡市场环境下都有一定回撤。

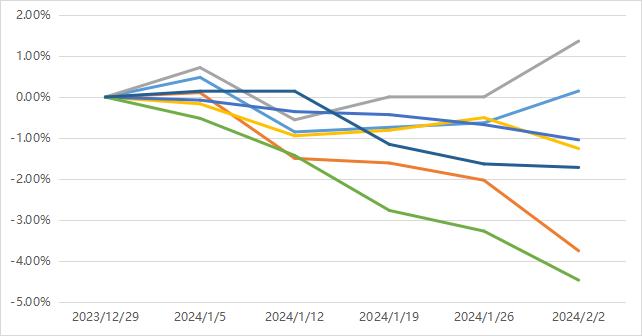

2. 中长周期

▼中长周期

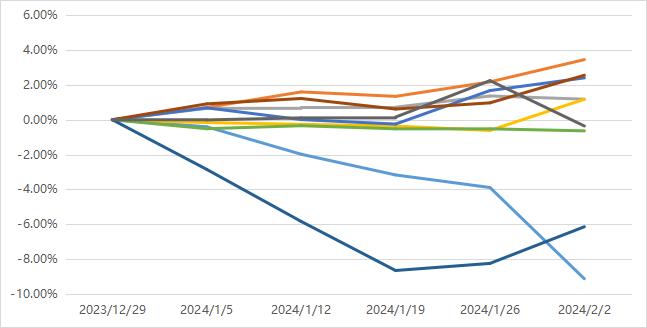

3. 短周期

▼短周期

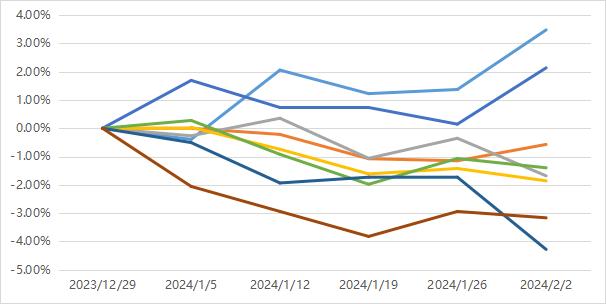

4. 截面

▼截面

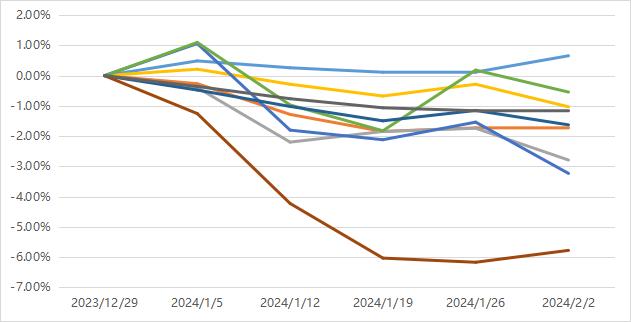

5. 混合

▼混合

6. 基本面&主观

▼基本面&主观

5

总结建议

展望后市,2月市场环境随着新年开启将会明显好于1月,中长期来看,我们对CTA环境的持续改善也相对乐观。

海外方面,目前美国经济仍具备韧性,海外需求得到支撑。国内方面,经济持续复苏企稳,政策预期有所强化,有利于推动商品市场供需变化。

短期来看:

机会方面:春季开工值得关注,节后的经济活动可能会给期货市场带来一定的连续行情,大部分CTA策略能够在连续行情下明显收益。

风险方面:海内外宏观经济仍面临着不确定性,政策博弈加剧的背景下价格扰动或增加,对CTA策略来说可能会带来磨损。