【招银研究|风电行业点评】海上风电投资稳步增长,机组大型化加速迭代

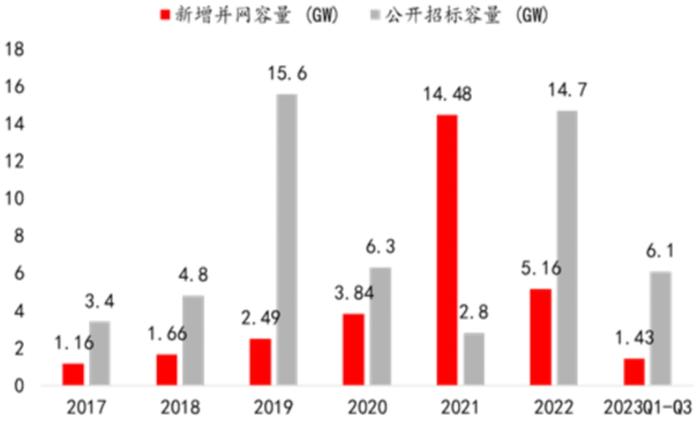

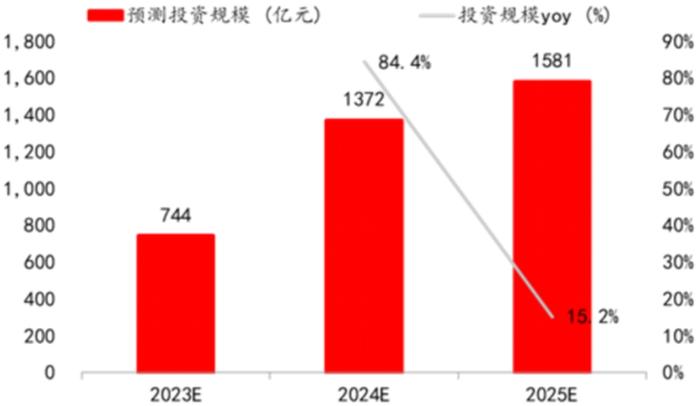

一、“十四五”末期海风投资规模增长强劲,“十五五”深远海风电投资有望接力成为重要增长点根据“十四五”海风装机规划目标积极,预计未来三年海风新增装机和投资规模实现稳步增长。2022年是海风国补退坡后的第一年,经过2021年的“抢装潮”后,海风新增并网容量同比大幅下降。在双碳政策目标明确、海风产业规划积极、技术进步降本驱动平价上网等因素作用下,国内海风市场将迎来规模化的稳步增长。据CWEA的统计,“十四五”期间各省规划的海风总规模超过50GW,剔除2021、2022年已完成建设并网的部分,现有规划足够支撑2023-2025三年间超过11GW的年均海风装机。今年上半年,海风项目招标和并网进度迟滞,主要受航道、军事等用海因素影响导致项目审批端受阻。三季度以来,随着江苏、广东等重要项目得到核准,审批的影响逐步缓解,海风的招标和开工情况出现了边际向好的趋势,预计全年海风新增装机规模在6GW左右。作为先行指标,海风的招标数据能大致反映1~2年后的海风新增装机情况(图1),2022年海风公开招标达14.7GW,结合规划目标,预计2024/25年海风新增装机规模有望达到12/15GW。海风装机稳步增长对应着可观的投资规模。国补退出后,海风EPC项目造价成本快速下降至低于“抢装潮”前的水平,维持在11500-14000元/kW。预计到2025年,受益于技术和施工水平的提升,我国海风的建设成本还有约15%以上的下降空间,因此预计2023-2025年海风市场投资规模合计将达到3700亿元。

图1:2017-2023Q3海风新增装机和招标容量

图2:未来三年海风投资规模及同比增速情况

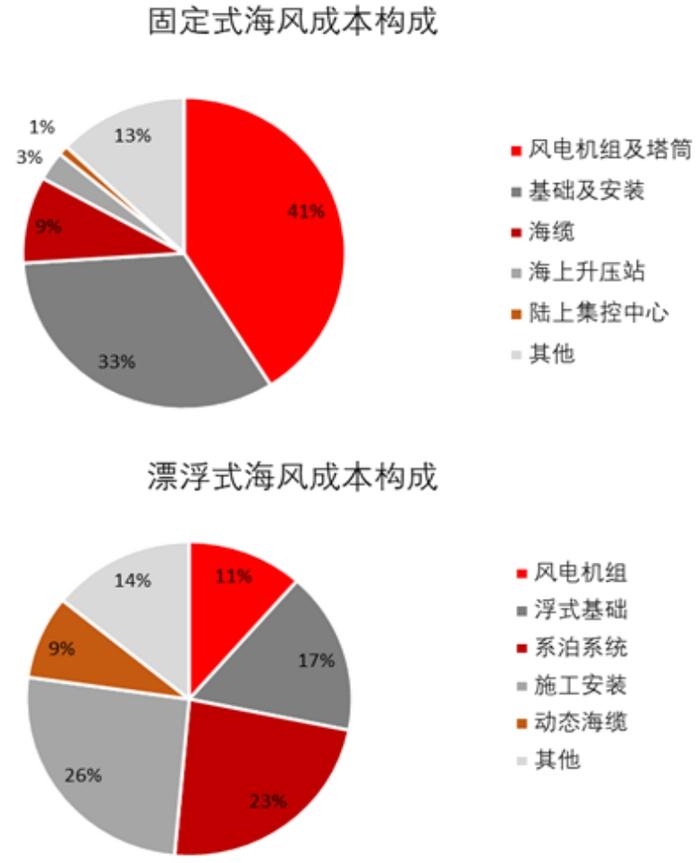

资料来源:招商银行研究院“十五五”期间海风加快向深远海领域布局,由此带来投资规模的大幅增加。我国海风资源储量丰富,150米高度、离岸200公里以内,且水深小于100米的“近海+深远海”风能可开发量约27.8亿千瓦;目前已开发项目的利用率还不足1.1%,且基本集中在近海,深远海潜力巨大。海风向深远海发展既有自身优势,也有政策支持。深远海风能资源更加丰富,发电效率更高,对海洋生态、渔业、通航、军事的不利影响更小;可开发的近海海域资源趋于饱和,“单30”政策(新建海上风电场需离岸距离30km以外或者水深30m以上)的出台也推动海风走向深远海。据GWEC的统计,2025年中国海上风电累计装机容量将达到80-100GW,2030年或将达到180-200GW,“十五五”期间新增装机约100GW中大部分项目将位于深远海海域,深远海的海风市场空间明确。不同于近海的固定式结构,深远海海风项目可能会采用漂浮式为主流技术路线。对比二者的成本结构,漂浮式海风中风机成本占比明显下降,而浮式基础、系泊系统和施工安装等“基础和安装”成本则占到66%。目前,漂浮式海风单位造价在4-5万元/kW,2025年有望降低约40%,2030年可能进一步下降到1.7万元/kW左右,预计“十五五”期间深远海海风的投资规模可能大幅增加至1.02万亿元。图3:固定式和漂浮式海上风电项目成本构成情况

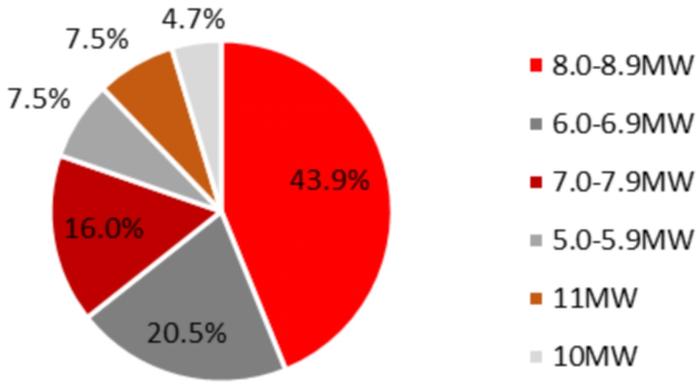

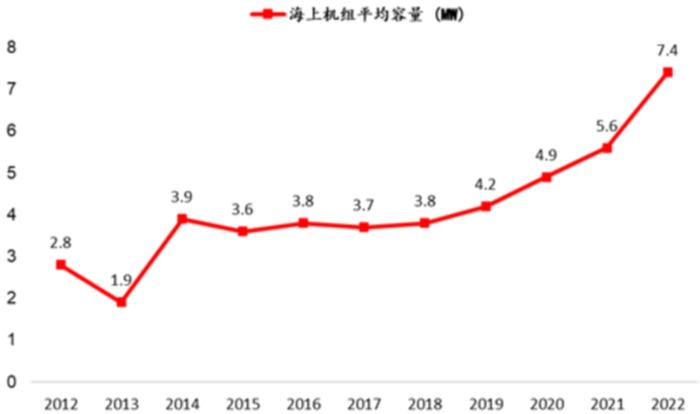

资料来源:CWEA、华能集团清研院、招商银行研究院注:漂浮式海风成本构成以“海装扶摇号”为例二、海上风电机组大型化迭代提速明显,未来两年12-18兆瓦机型或将成为主流海风机组大型化近年来提速明显,8-9MW是现阶段主流机型。2012-2022年,新增的海上风电机组平均单机容量呈现逐步增加的趋势,2019年之前增长速率平缓,2019年之后明显提速。尤其2022年新增海风装机平均容量达到7.4MW(同比+1.8MW),这主要是因为海风国补退坡,整机商通过海上风电机组的大型化来顺应降本的需求,促进项目度电成本下降以实现海风的平价上网。从2022年新增吊装的海上风电机型占比情况来看,8.0MW-9.0MW的风电机组新增装机容量占比最高,达到43.9%。相比上年,主流风机容量已经从6MW级向8MW级及以上升级,同时11MW以上的大兆瓦机型出现,预示着未来机组的升级方向。

图4:2022年新增海风不同单机容量装机占比

图5:2012-2022年新增海风平均容量变化

资料来源:CWEA、招商银行研究院“十四五”末期海上风电机组大型化速度会继续加快,而到了“十五五”期间可能迭代速度有所放缓。海上风电机组大型化的快速迭代加快了降本速率,据中国电建华东勘测设计院测算,南海某离岸80~100km,水深38~53m的水域,假设风能密度、等效满负荷小时等风能条件较好,建设单机容量16MW风电场的单位造价为14500元/kW,对应约7~8%的资本金收益率,基本能满足平价上网的要求。今年的北京国际风能大会上,金风科技、远景能源、明阳智能等10家主流风电整机商发布新产品,海风机组中12MW以上大兆瓦机型占绝对多数,容量集中分布在12-18MW之间,最大的为明阳MySE系列机型单机容量达22MW。我们预计“十四五”末期12-18MW左右的机组可能逐步会成为行业内的主流机型,而到了“十五五”期间,在海风已经全面实现平价上网的情况下,机组的大型化进程可能趋于放缓,以在降本和机组的性能可靠性之间获取平衡,更好地适应海风向深远海、制氢以及养殖等融合发展的趋势。图6:2023年国内主流整机厂商主推的大兆瓦海风机型