行业洞察丨五年回顾:中国动力电池市场的扩张之路

转自:活报告

动力电池

随着新能源汽车渗透率的快速增长、产业链的快速发展以及疫情的有效控制,中国动力电池装机量激增。过去5年间,中国汽车产业链发生了翻天覆地的变化,新能源车销量以及动力电池装机量均增长超过4倍。2022年中国新能源车销量约688万辆,渗透率约25%,提前完成国家目标。动力电池市场也因此受益,2022年装机量达295GWh。中国一跃成为全球最大的新能源车及动力电池产销国。

01

中国动力电池装机量

“

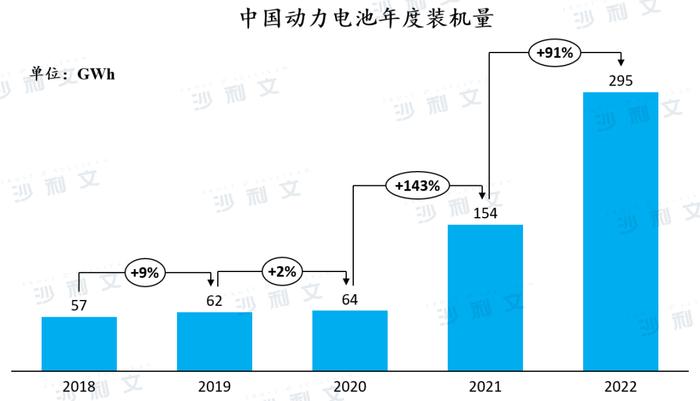

中国动力电池年度装机量近三年连续翻倍增长,动力强劲

自2018年中国新能源车销量首次突破100万辆后,中国新能源汽车产业发展进入到快车道,尤其在2021年进入爆发式发展,新能源车渗透率由2020年的5%快速攀升至2022年的25%,提前完成政府2025年的规划目标。受益于游新能源车销量增长,动力电池作为新能源车的必备核心零部件,其装机量持续刷新记录。

此外,动力电池技术进步推动电池能量密度提升,平均单车动力电池的带电量持续增长,这进一步加快了动力电池装机量的提升。截止2022年底,中国动力电池装机量占全球动力电池装机量比例超过55%。

“

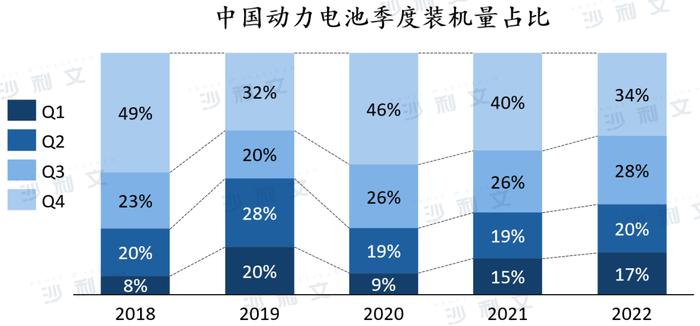

从中国动力电池季度装机量占比来看,第四季度为装机旺季

从季度装机量的趋势来看,第三、四季度装机量在全年装机量中占比较高,在60%-70%之间。特别是第四季度的装机量,通常占全年总装机量的30%-40%。这是由于新能源汽车的销售与整体汽车销售市场的趋势相似,即在三、四季度为传统销售旺季。

然而,随着中国汽车销售市场愈发成熟,汽车销量不再过渡集中于下半年或第四季度,这也影响到新能源车的销售规律。近两年的数据显示,除第一季度外(受春节活动影响),下半年整体动力电池装机量相对于全年装机量的集中度正在下降。

“

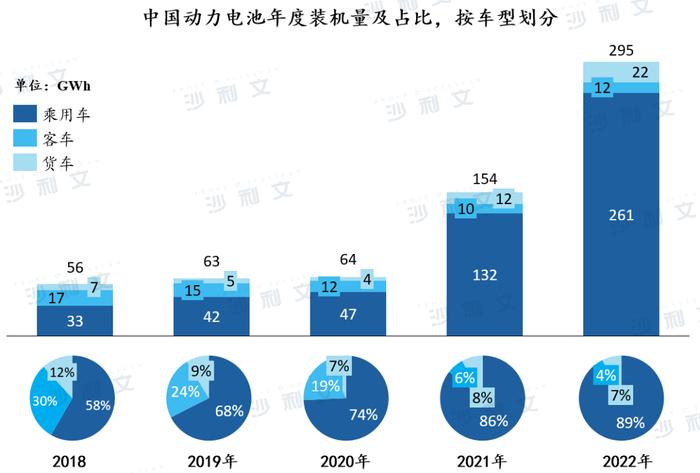

按车型划分,中国动力电池年度装机量以乘用车为主,占比近90%

从车辆类型看,动力电池装机量的发展具备两个明显特征:装机量主要集中在乘用车领域并且乘用车装机量增速远超商用车领域(客车和货车)。

原因如下:1)乘用车整体销量远大于商用车(客车和货车)销量,2022年新能源乘用车销量达2,356万辆,商用车仅为330万辆;2)相比插电混动,纯电动乘用车销量占比持续提升,纯电动动车型的单车带电量通常数倍于插电混动车型;3)目前新能源动力更适用于乘用车,新能源动力货车技术路线尚不清晰,乘用车渗透率远超新能源货车。

乘用车市场

在国家政策、产业协同、消费者认可的利好环境下,中国已经发展成为全球最大的新能源乘用车市场,2022年中国新能源乘用车销量占全球乘用车总销量的65%以上。

中国动力电池技术及产量全球领先,出现一批头部动力电池企业,全球装机量前10的企业中,中国本土企业占据6席,极大地巩固了中国新能源车产业链的稳定性。

同时,中国涌现一批新能源造车新势力,具备新兴的造车理念,其品牌形象、产品力及终端销量都给国际传统巨头车企带来一定压力。在此背景下,乘用车动力电池装机成为中国动力电池装机量持续增长的核心因素。

新能源货车,即新能源物流车。该领域当前新能源渗透率不足10%,且主要车型为面包车。受中国快递、电商、团购行业的发展,城市货运行业发达,该类货车由于运输距离短(通常续航需求在150公里左右),成为新能源物流车的主力车型,销量占比达60%。

而卡车方面渗透率则较低,尤其是干线重卡,其载重大,作业距离远,无论是充电或换电,当前的动力电池技术很难支持其作业需求,目前的电动重卡主以应用于封闭场景为主,如港口、矿区等。

中国新能源客车主要集中在城市公交领域,该领域的新能源化较早。新能源城市公交渗透率早在2016年已经达到30%,2022年新能源城市公交渗透率已经超过90%。新能源城市公交已无法为动力电池装机量带来新的增长曲线,以致于客车装机量占比持续下滑。

其他类型客车方面,特别是轻微客车型,仍有一定增长空间,但也面临着和新能源货车类似的挑战。

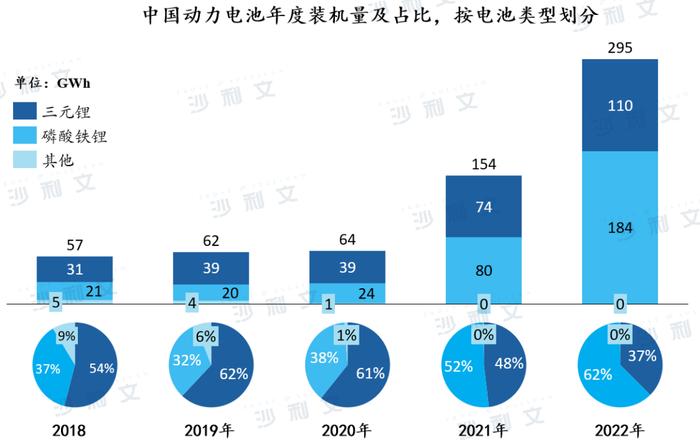

“

按电池类型来看,三元锂离子和磷酸铁锂交锋激烈,磷酸铁锂重归主流

从动力电池类型来看,三元锂和磷酸铁锂已经统治动力电池市场,短期内很难被新兴技术所取代。由于政府补贴政策以及能量密度优势,三元锂在整体装机量中的占比在2019-2020年期间达到了顶峰。

但随着A00级别电动车型的畅销,以及动力电池技术进步持续提升其能量密度,磷酸铁锂已经可以覆盖绝大部分车型的定位需求,外加成本优势,磷酸铁锂装机量占比在2021-2022年期间持续攀升,至2022年已经达到62%,预计未来将进一步提升。三元锂电池将主要覆盖高端车型,提供额外的续航里程。

中国新能源汽车产业链发展势头强劲,已经成为全球新能源汽车领域的重要参与者和主要推动者之一。动力电池作为新能源汽车的核心零部件之一,受到了高度关注。展望未来,作为全球最大的动力电池产销国,中国动力电池产业将继续保持在创新技术及生产制造方面的领先地位。