今年的市场到底是什么风格?我们又该如何投资?

在定了今年GDP增长目标为5%后,市场的预期就开始从“高预期”变成了“低预期”。

为什么说变成“低预期”了?

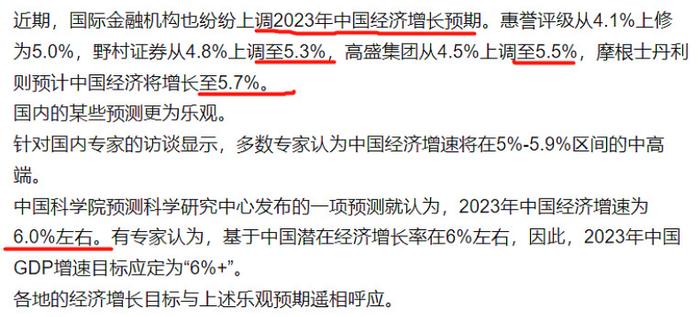

我们来看看今年2月时,海内外金融机构对GDP增长的预测:有预测是5.5%的,还有预测是6%的。

在年初市场对经济增长复苏的一致预期下,大盘反弹了一波,整个市场都在欢呼雀跃。那段时间,号称聪明钱的“外资”几乎每天都在给A股贡献“百亿补贴”下,大家纷纷认为“牛市来了”!

现在落地的增长目标是“5%”,这就是低于市场预期。

市场涨跌与经济增长,其实没有必然联系

在大家的认知中:经济好,市场则涨;经济差,市场则跌。

同理,放在单一行业中,大家的认知就是:一个行业盈利能力强,发展速度快,那么行业指数就会大涨;反之,一个行业开始走下坡路,那么行业指数就会跌。

真是这样吗?

2020年初,疫情迅速爆发并蔓延。当年GDP增速是2.2%,而2019年的GDP增速是6%。也就是说,2020年的GDP增速是2008年至今最低的一年。

可是当年的市场表现呢?

2020年沪深300指数年度涨幅达到27%,是近十五年来排名靠前的市场表现,仅次于2019年36%的涨幅。

而最近,汽车行业的价格战打得火热,全国汽车市场一片沸腾。

从湖北开始,一场轰轰烈烈的价格战蔓延到全国。3月的湖北,政府和企业一起下场,东风系车型推出大幅购车补贴,其中东风雪铁龙C6车型降幅甚至高达9万元;此后,东风本田、上汽通用、一汽奥迪、广汽本田等多个传统燃油车品牌相继推出优惠,一场全国范围的汽车价格战正式打响。

这时,不看好新能源车的新闻一时间蔓延开来。核心的论点就是,价格战让整个行业利润骤降,外加现在消费需求还没有完全复苏,一边是需求较低,另一边是利润降低。于是乎,在情绪的作用下,新能源车指数一个月左右就跌了17%。

但是,只要我们稍微回顾历史,就能知道,汽车行业的价格战是一直都有的。

2003年汽车行业竞争激烈,汽车市场进入第一轮饱和。

在整个2003年中国盛行一股外行造车风,家电业、手机业、烟草业等行业的巨额资本像潮水一般涌入汽车业,所有人都想在汽车市场分到一块蛋糕。

但是,汽车行业指数在2003年整体是上涨的。

2006年,汽车行业再次打响“价格战”。

2006年的汽车市场,风云变幻,出人意料,其竞争的激烈程度前所未有。在这年当中,不但新车上市密集,而且价格战的硝烟几乎从未散开过。为了争夺市场自主品牌纷纷打出“低价高配”的旗号,合资品牌则以降价来竞争。

但是,我们看2006年汽车指数的走势,却是大幅上涨的。

讲了这么多,我其实想说的是,很多我们靠“直觉”得出的结论,往往是错误的。而结论就是:经济好坏、行业竞争程度,与短期的市场指数走势,没有必然的联系。所以,我们没有必要因为一些“噪音”让自己的心态受到极大的影响,还是要平常心面对。

今年的市场是什么风格?

前面提到,现在市场对经济复苏的预期从“高预期”变成了“低预期”,那么,市场的资金又会开始变得谨慎。外加硅谷银行倒闭的事件持续发酵,全球的资金更谨慎,都绷着一根弦,风声鹤唳草木皆兵。

谨慎的资金想要投资,会作何选择呢?

(虽然我们一直强调,要均衡配置,不去预测市场。但是,不妨碍我们可以探讨聊聊,而不做投资建议。)

我认为,当前谨慎的资金,在“弱预期”的市场下,大概率会优选两个方向:

方向1:有高业绩增长的“强现实”板块

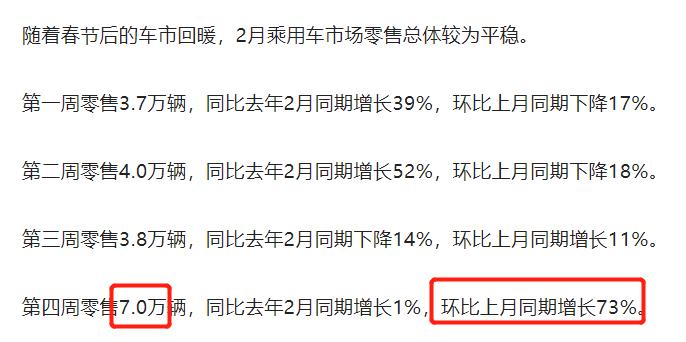

乘联会今天披露了2月份乘用车“每一周”的零售数据,最后一周迎来了惊人大爆发!

我根据乘联会公布的“新能源车”销量数据,也拆解了一下不同时间段:新能源车需求在2月最后一周,需求迎来大爆发。

锂电和储能这边,即便像宁德时代这么大体量的公司,2023年收入和利润增速预测仍然有40%和60%,而对应PE只有22倍。

也就在今天,宁德时代宣布自家的当家王牌技术麒麟电池已经实现量产。

这些有实力,有盈利增长的行业和企业,就是“强现实”。

方向2:有政策强刺激的“强预期”细分板块

既然对整个市场的预期降低了,那么资金就会去找强预期的细分板块。

哪些是“强预期”的细分板块呢?那就是强政策刺激的。

目前能明确是强预期的当属“信创/数字经济、中字头、6G”板块。

就拿信创/数字经济板块来说,不断有强刺激政策出来,比如《党和国家机构改革方案》提出组建国家数据局,负责协调推进数据基础制度建设,统筹数据资源整合共享和开发利用,统筹推进数字中国、数字经济、数字社会、数据要素的规划和建设。集中力量在一些“卡脖子”工程上取得成绩等方面具有重要的战略性意义。

在强预期的刺激下,截至3月15日,沪深300近1月涨跌幅为-4.43%,上证医药指数-5.92%,新能源指数更是大跌-12.32%。属于新创板块的计算机应用指数是正的3.24%!

那么,我们该如何投资呢?

答案是:均衡走天下。

在去年我讲“均衡”的时候,重点讲的是行业、风格、大小盘的均衡。

而今年,在“复苏预期强弱变化”的影响下,市场整体呈现“猴市”状态,划分风格来看,无论是价值风格,还是成长风格,表现都差不多,没有突出的差异。

那么,我想今年投资能做互补的,或许就是“预期的均衡”。

比如有盈利与业绩增速支撑的以新能源为代表的“强现实”行业,搭配以“信创、中字头、6G”为代表的政策强刺激的“强预期”行业,或许可以更有效平滑今年的波动。