海通发展上市首年净利下滑72%,股价至今破发超4成,保荐机构中信证券拿走8600万承销费

转自:金融界

本文源自:金融界

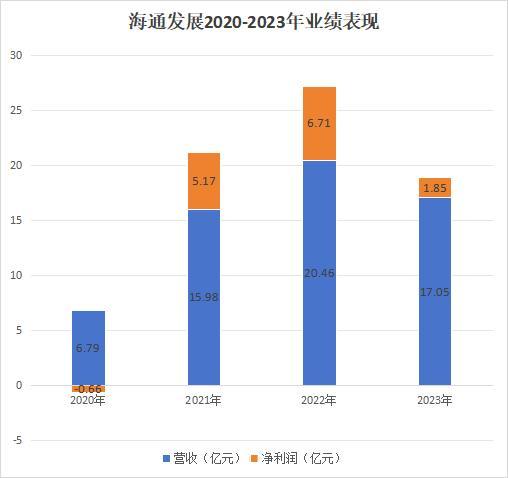

金融界3月22日消息昨日晚间,海通发展披露上市后的首份年报。2023年,公司实现营业收入17.05亿元,同比下降16.65%;归属于上市公司股东的净利润1.85亿元,同比下降72.44%。报告期内,海通发展基本每股收益为0.31元,加权平均净资产收益率为5.81%。公司2023年年度利润分配预案为:拟向全体股东每10股转4.8股派1.5元(含税)。

海通发展主要从事国内沿海以及国际远洋的干散货运输业务。经过多年的积累,公司已发展成为国内民营干散货航运领域的龙头企业之一。对于业绩下滑的原因,海通发展表示,主要系全球经济增长放缓和地缘政治影响,干散货运输市场供需基本面转弱,受市场运价下行影响,公司自有船舶运输业务同比下降34.47%,光租船舶运输业务同比下降42.62%,为应对市场变动,公司积极开展外租船业务,本报告期外租船舶运输业务同比增长19.15%。

海通发展于2023年3月29日登陆上交所主板,上市之前业绩曾连续翻倍增长。财报数据显示,2020-2022年,海通发展分别实现营业收入6.79亿元、15.98亿元、20.46亿元,同比增长率依次为21.72%、135.42%、28.02%,三年营业收入的年复合增速54.23%;实现归母净利润0.66亿元、5.17亿元、6.71亿元,同比增长率依次为-35.62%、683.76%、29.76%,三年归母净利润的年复合增速87.08%。

不过,2023年上市之初,海通发展就对公司业绩可能出现的大幅“变脸”有所预警。招股书中,公司预计2023年第一季度归属于母公司所有者的净利润约为7,330万元至13,030万元,同比变动幅度为-43.31%至0.78%。

这也导致资本市场对于该公司后续发展并不看好,让海通发展上市当日就遭遇“破发”的尴尬。海通发展IPO发行价为37.25元/股,上市当日大跌11.81%,收盘价报22.04元/股。2023年8月18日、2023年8月21日,海通发展股价曾受国内首个航运期货“集运指数(欧线)期货”上市消息刺激连收两个涨停板。

但随着市场情绪的冷却,海通发展股价进入长期震荡下行走势,今年2月,其股价一度跌至11.89元/股。截至3月22日收盘,海通发展报14.48元/股,复权后较发行价已破发41.9%。

该股发行时市盈率为22.99倍,募集资金总额额15.38亿元。上市保荐机构为中信证券,保荐及承销费用8,656.42万元。