定投 vs 一次性买入:究竟谁赚得多?

晚上好,我是简七编辑部的卫星~

最近,极简投资涨得不错,小伙伴们也都赚到钱了。

但有小伙伴问,怎么感觉,一次性买入的收益比较高?定投好像不划算?

比如2015年一次性买入10万,极简赚了10万;如果是按月定投,累计投入11万,收益反而不到5万。

*极简计算器:https://m.jane7.com/v2/jane-calculator

这个问题很有代表性,今天就来和大家聊聊看~

*还不认识极简的小伙伴,可以在公众号对话框输入「极简」了解~

01

先来说下两种投资方式的区别——

假设你有10万,一次性买入,指的是在投资的一开始,就将10万全都投出去;

定投呢,指的是将定期投入固定金额,比如每个月买1万,10个月投完。

从收益的角度看,两种方式谁能赚更多呢?

先锋领航基金做过测试,结果显示:一次性买入的期望回报比定投高。

报告使用了46年(1976-2022)的MSCI世界指数回报率回测;

比较一次性买入VS一笔资金分3个月定投,一年之后的投资收益率;

计算显示,一年后,一次性买入在68%的时间跑赢了定投;

定投比持有现金要好,它在69%的时间里跑赢了现金。

为什么呢?

尽管短期波动很大,但中外股市,长期都是上涨的。

随着股价不断升高,定投的成本也在抬升。

比如你1月份定投,指数是1000点,2月份指数涨到1050点,买入相同金额,拿到的指数份额就变少了。

换句话说,越早投资,就能越早享受到时间的复利。

02

这么说来,我们以后要一次性买入,有钱就买买买吗?

要看你的投资目标是什么。

如果你的目标是收益最大化,一次性买入或许更优,但如果你的目标是后悔最小化,答案会有所不同。

后悔最小化,是啥意思呢?

一种是买了之后下跌赔钱会后悔,比如21年高位站岗的小伙伴,一套就是两、三年,持有期间心慌不已。

另一种是没买涨上去,没赚到钱也会后悔。去年有小伙伴想等极简跌一跌再买,结果一直没上车。

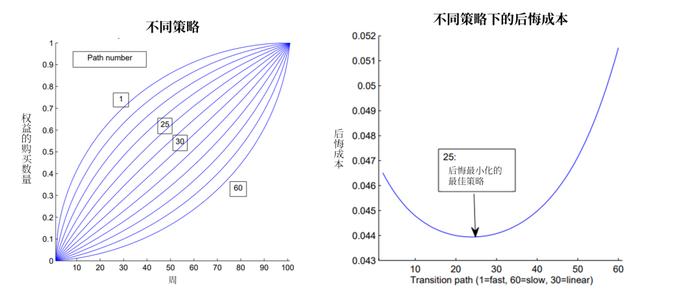

海外一位学者(AndreiOrdine)专门研究了以「后悔最小化」为前提的最优策略。

他认为,投资者不是完全的理性人,容易冲动行事,比如低买高卖,追涨杀跌。最小化后悔,有助于减少这类行为偏差。

下图展示了不同的投资策略:

策略1在早期投入更多,之后逐渐递减;策略30为定期投资;策略60早期投入少,之后逐渐递增。

作者论证得出,早期投入稍多,之后稳定加仓的策略是后悔最小化的最佳路径,而定投相当接近这种理想状态。

反之,早期投入很多,以及一直持币旁观的投资者,很容易在股市的大起大落中,被遗憾的情绪淹没。

正如《金钱心理学》所说:「做关乎金钱的决策时,合乎情理胜过绝对理性。」

定投未必能让你赚最多,但足以令你心态更从容,冷静地看待涨跌,日积月累攒下一笔小金库。

03

另外,咱们也不必过度纠结一次性买入好,还是定投好,它们两者是可以相互转化的。

你每年收到一笔年终奖金,可以用于投资,那么每年投资的效果,等价于年定投。

你每个月将吃穿用度的开支扣除后,将剩下的金额用于投资,在一个月的视角看来,是一次性买入。每个月都这么安排资金,其实就是月定投。

所以,我们要想清楚的真正问题是:这笔投资的期限有多长,3年?5年?那么5年之后,又要投什么呢?

你会发现,投资赚钱这件事,永远没有结束,除非离场,否则你只会一直玩下去,停不下来。

以「无限思维」看待投资,决定买或卖的关键,其实是底层资产长期回报的高低。

多个国家的数据都显示,股票的长期收益是最高的,比债券、现金来得好。

这样的结果,也促使不少小伙伴踏上股市投资的征途。

不过,有些朋友2021年高点买入极简,最近「解套」了,就急着卖出,觉得3年够久了,赚的还不如货币基金,「上当受骗了」。

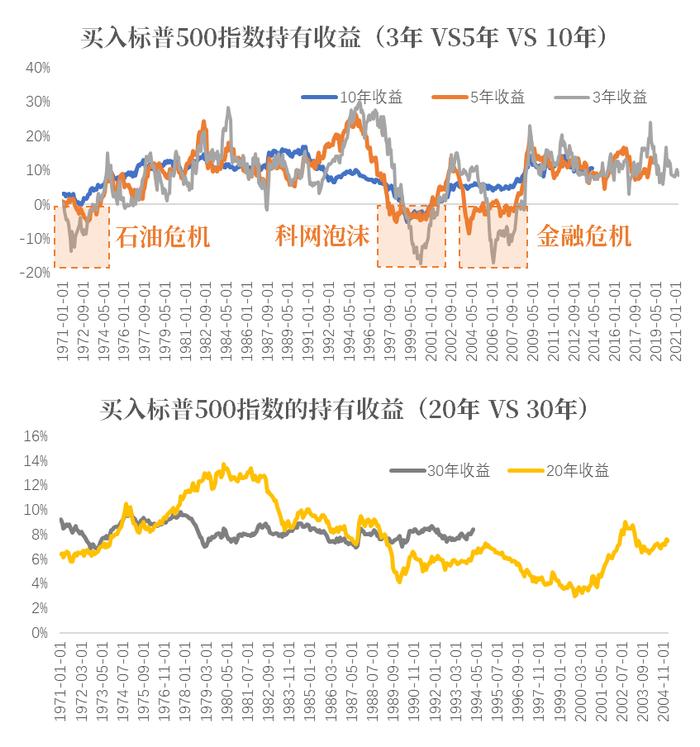

其实,3年、5年、乃至10年在历史上(拿美股近50年数据举例)的极端时刻,都不能保证100%获利。

只有持有期达到20年以上,才可能不亏损;持有期30年以上,年化收益才会相对稳定在[7%,10%]区间。

承受波动,正是我们想获得长期收益,所必须付出的代价。

那为什么股市长期能取得7%+的收益呢?

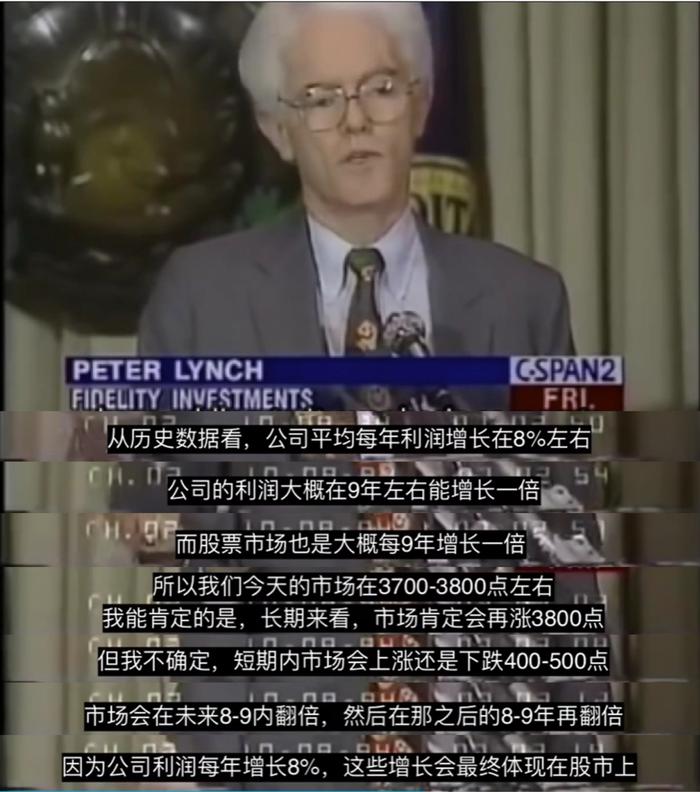

这里跟你分享彼得林奇1994年的演讲,他回答:

公司利润以8%的速度增长,那么股价8-9年翻一倍很正常,但短期具有不确定性。

30年后的今天,道琼斯指数从3800点涨到39000点,三十年十倍。假设在1994年买入道指,年化回报率果真是8%。

只不过拿到收益的过程属实艰辛:

美股先是十年(00年-10年)不涨,遭遇到科网泡沫(-44%)和金融危机(-50%);

随后的十年又有欧债危机(-18%)、疫情(-20%)、美联储加息(-25%)的不断冲击...

危机之中,也诞生了一批明星企业,苹果、英伟达抓住了机会,创造出巨大的社会价值,股价节节攀升。

04

看完数据,你会发现不管是定投,还是一次性买入,持有时间足够久,收益率都会趋近资产的长期回报。

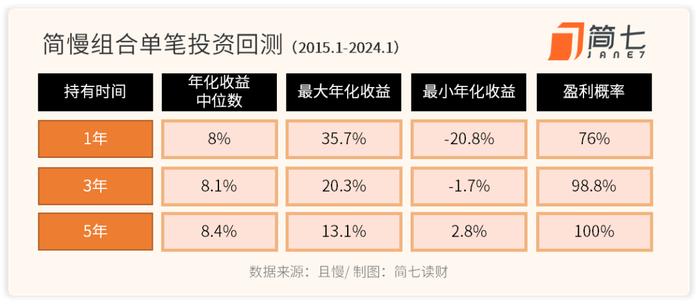

比如极简投资,有80%的权益资产,短期回报忽上忽下,2022年(-18%)和2023年(+12%)买入的收益,可能是天差地别。

但当我们长期持有,岁月将狂热、恐惧的情绪过滤洗净后,盈利的概率、年化回报率也相对更稳定(最大和最小年化收益率的差值收窄)。

基于股市长期收益率较为稳定的前提下,再来说2个适合定投的场景——

(1)养老:30岁每个月的定投,是60岁每个月支取的退休金

假设现在每个月定投1000元,按极简长期年化7%的收益率来计算,30年之后,1000元变成7600元。

如果通胀率是3%,7600元的购买力相当于现在的3136元。

你可以根据自己的养老需求,倒算出每个月的定投金额,为体面养老做准备。

(2)孩子教育金:小时候的压岁钱,是长大的学费、旅行经费。

从小朋友0岁开始,每月定投1000元,或者将过年压岁钱一次性存入。

那么他/她20岁之后,每年可以得到一笔可观的生活费,走出探索世界的第一步。

最后,总结一下——

如果你的目标是收益最大化,并且有一颗大心脏,能抗住市场的波动,一次性买入或许更适合你;

但大多数人的目标,应该是「后悔最小化」,不想一买就跌,也不愿持币观望,那么定投是个好选择。

以及不管是一次性买入,还是定投,只要持有时间足够长,收益率都会趋近资产的长期回报。你也可以用定投,提早给养老、孩子教育金做起准备。

好啦,以上就是想和你分享的一次性买入与定投的思考,希望有启发哦。

另外,咱们vip晚报分析过《瑞士信贷全球投资回报年鉴(2023)》。报告研究了1900年以来全球三十多个国家的股票、债券、现金的长期回报。

感兴趣的朋友可以扫码阅读,找到隐藏在历史中的金钱之道~

参考资料:

Vanguard《Lump-suminvestingversuscostaveraging:Whichisbetter?》;B站《彼得·林奇1994年珍贵演讲》;AndreiOrdine《Min-RegretMethodsinPortfolioTransition》