线上高估值体系或将持续,好未来营收有望超预期

原标题:线上高估值体系或将持续,好未来营收有望超预期

I好未来加速线下下沉,预期将进入线下快速增长周期

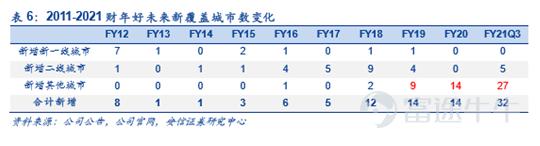

根据2020Q3财报显示,截至2020年11月30日,好未来在102个城市共设有990个教学中心。较上一季度,新增布局11座城市,较去年同期增加了196个教学中心,前五大城市收入占比56%。截至2020年2月29日,好未来仅在70个城市拥有871个教学中心。

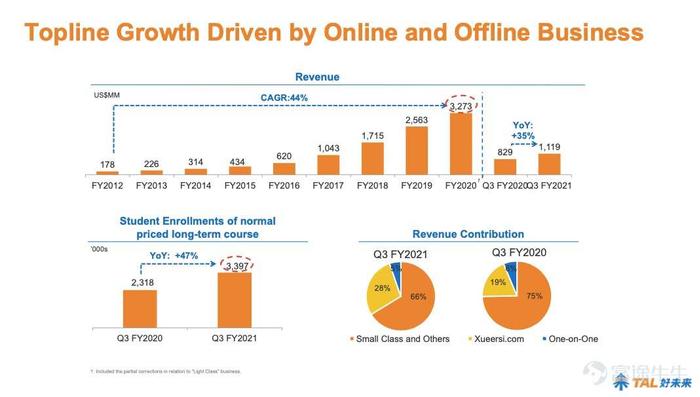

加速扩张城市与网点的同时,好未来的学生人数也随着公共卫生事件对于在线教育的助推快速增长。好未来该季度学生总人次(长期正价课)从上年同期的约231.8万增长到本季度的约339.7万,同比增长46.5%。该季度营收的增长也主要得益于小班课和在线课程带来的长期正价课付费人次的增加。

疫情好转,线下业务也在不断复苏,预测好未来2021仍将大规模进入新城市,同时加力布局一线核心城市的网点加密,以“线下培优+双师大班”的OMO模式夯实产品竞争力,抢占疫情后的教育市场,预计在2021年Q1将突破1000家教学中心,远期目标进入200城。

I好未来产品的定价不变或降低趋势保持,竞争格局竞争激励,预测2021Q1线上获客成本持续增高,毛利率下降,拖累利润率

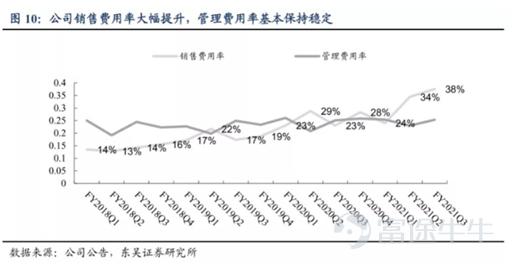

行业竞争激烈,好未来正价课价格等或将保持不变。好未来线上教育增长迅速,在线教育教研体系的构建流程快速完善,直接招聘成熟的教师即可快速开始流程性的内容服务。除去空间等硬性的前期成本外,大量的发展成本前移到技术端与销售端。竞争壁垒低导致在线教育流量获客需要大量的宣传、销售与维护费用。

但同时,扩张过于快速的网点也会令企业承压。随着快速的线上线下扩张行为,虽然2021年1月18日政府点名在线教育投放问题后营销费用使用应当有所收敛,但2020年其他在线教育企业多轮融资的竞争格局下,我们预测销售费用仍将占收入的45%左右,维持高营销费用获客渠道的竞争力。

I预测2021Q1营收收入维持稳定,巩固线下教育龙头地位

好未来第三季度营收由去年同期的8.29亿美元同比增长35%至11.19亿美元,归属于好未来的净亏损为4360万美元,去年同期实现净利润1960万美元。好未来业务中学而思培优为核心业务,营收占比为57%,去年同期为63%,营收增长率为21%。好未来表示,学而思培优营收占比同比下降主要因为学而思网校增长较快。好未来通过增加线上教育业务的占比,大大缩小了单店成本,将大量的成本转移到了IT准备等,不断发力OMO业务,渗透更多的市场。

在正价课程基本价格不变的情况下,学生人数的扩增与网点加密的改变会带来超出预期的营业收入变化,结合政策的不确定性与流量获客逐渐饱和的在线教育市场,好未来预计,公司2021财年第四季度的总营收将在11.75亿美元至12.08亿美元之间,同比增长37%至40%,对应2021财年全年收入约43.1-43.3亿美元之间,同比增速约32%左右。

I综合来看,在2021年一季度,随着好未来线下网点的铺设、以及线上竞争格局的优化,2021年一季度的营业收入变化有望较2020年四季度仍有环比上升,且相对2020年一季度疫情期间的收入利润情况有更好的改善。

$好未来(TAL.US)$