精工转债:钢结构行业龙头,22Q1新签订单高增——申购价值分析【华创固收|周冠南团队】

一、规模和债底均合适,下修条款设置严格

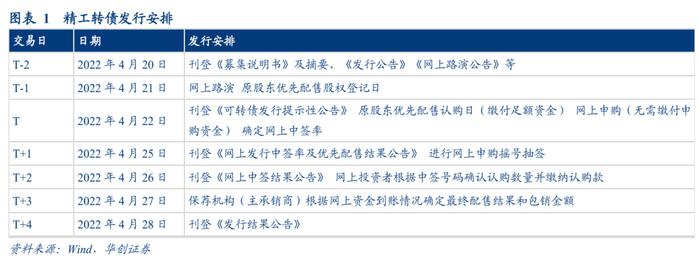

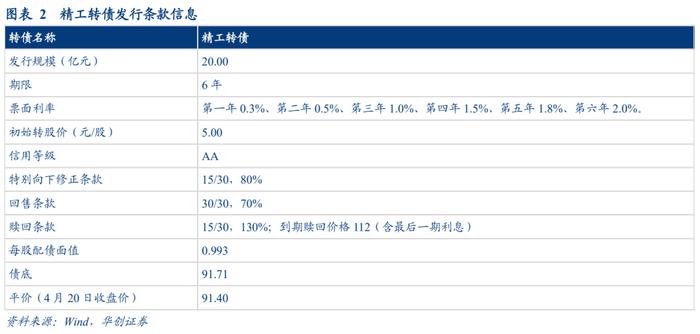

精工钢构于4月20日发布公告,将于2022年4月22日公开发行可转换公司债券,本次不安排网下发行。精工转债发行规模20.00亿元,债项评级AA,根据4月20日中债同等级企业债到期收益率4.2308%测算,债底约为91.71元,4月20日精工转债平价为91.40元,债底和平价提供较强安全垫。条款方面,下修条款设置较为严格。

1、发行规模尚可,摊薄比例较高

精工转债本次发行方式上设置原股东优先配售、网上发行两种。发行规模为20.00亿元,初始转股价为5.00元/股,目前公司总股本2,012,874,349股,本次发行摊薄比例在16.58%左右。原股东可优先配售的精工转债数量为其在股权登记日(2022年4月21日,T-1日)收市后登记在册的持有精工钢构的股份数量按每股配售0.993元可转债的比例计算可配售可转债金额,再按1,000元/手的比例转换为手数,每1手(10张)为一个申购单位,即每股配售0.000993手可转债。

原股东除可参加优先配售外,还可参加优先配售后余额部分的网上申购。原股东配售日和网上申购日为4月22日(T日)。

2、债底预计在91.71元附近,发行公告挂网日平价为91.40元

债底约为91.71元,保护性较强。精工转债期限为6年,债项评级为AA。票面利率为:第一年0.3%、第二年0.5%、第三年1.0%、第四年1.5%、第五年1.8%、第六年2.0%。到期赎回价格为票面面值的112%(含最后一期利息),按照2022年4月20日中债6年期AA企业债到期收益率4.2308%作为贴现率估算,精工转债债底价值约为91.71元,保护性较强。

初始转股价为5.00元/股,本次发行的可转债转股期自本次可转债发行结束之日(2022年4月28日,T+4日)起满6个月后的第一个交易日起至可转债到期日止,即2022年10月28日至2028年4月21日。按照2022年4月20日收盘价4.57元进行计算,发行公告挂网日平价为91.40元。

三大条款中下修条款设置较为严格。本次转债有条件下修条款为:15/30,80%;有条件赎回条款为:15/30,130%(转股期内),到期赎回价格为112元;回售条款为:30/30,70%。

二、钢结构行业龙头,政策推动需求上涨

1、钢结构主营业务突出,EPC占比逐年提升

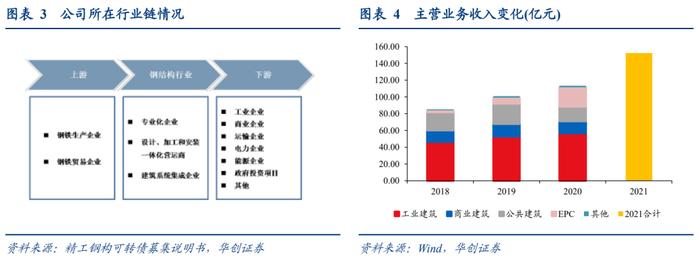

精工转债正股为精工钢构,主要业务为钢结构建筑及围护系统的研产销。公司在全国钢结构行业排名中连续六年蝉联第一,是钢结构行业的龙头公司。公司布局全国七大生产基地,拓展国际六大中心市场,目前拥有工业建筑、商业建筑和公共建筑三大产品体系,正逐步从传统的建筑钢结构业务,向创新的EPC(工程总承包)、绿筑集成科技业务转型。EPC业务保持快速增长,占主营业务收入的比例由2018年2.90%上涨至2021年上半年28.20%,占比逐年提高。

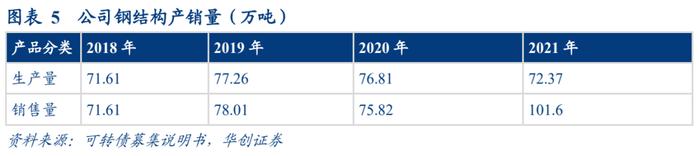

截至2021年一季度末,公司拥有7个钢结构生产基地,包含钢结构产能67万吨/年(不含外协产能),产品全部用于满足自身施工需求,产能缺口由外协进行补充。同时根据业务发展的需要,适当扩建产能。公司拟在安徽省六安市建设长江精工智能制造产业园项目,达产后新增钢结构产能20万吨;在浙江省绍兴市投资建设装配式钢结构建筑全生命周期项目管理服务融合示范基地,达产后新增装配式建筑产能40万平方米;在江苏宿迁新建精工江苏生产基地,项目达产后将新增钢结构产能15万吨。

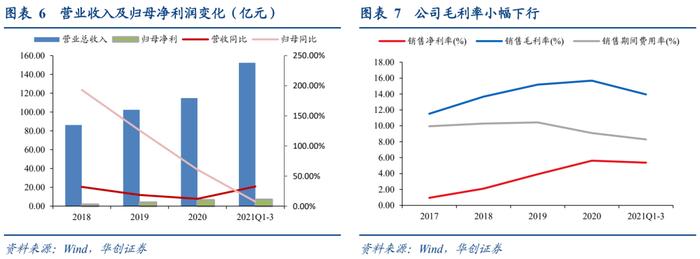

2021年公司营业总收入152.32亿元,同比增长32.64%;归属母公司股东的净利润6.95亿元,同比增长7.45%。

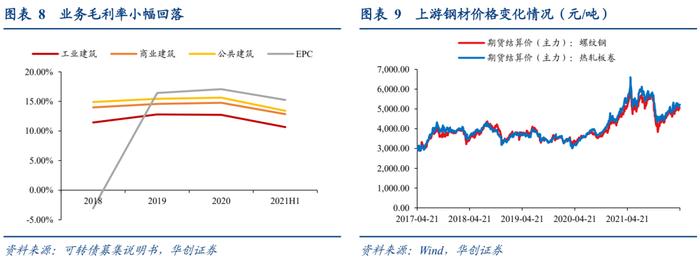

2021上半年综合毛利率为13.37%,同比下降1.73个百分点,主要原因是上游钢材价格持续上涨,2021年上半年螺纹钢与热轧板卷平均期货结算价分别同比上涨41.01%与51.11%。工业建筑产品方面,由于市场竞争相对激烈,毛利率总体相对较低,2021H1毛利率为10.66%,同比下降2.06个百分点;商业建筑和公共建筑方面,产品因对制造、安装等技术水平要求较高,市场竞争相对缓和,其产品毛利率也相对较高,2021H1毛利率分别为12.85%与13.41%,分别同比下降1.92与2.23个百分点;EPC业务方面,由于公司在产业链中定价权得到提升,因此相应业务毛利率相对较高,2021H1毛利率为15.25%,同比下降1.82个百分点。

2、政策驱动行业需求旺盛,22Q1订单提升幅度较大

近年来,在国家产业政策的指导和支持下,我国钢结构产业呈现持续和快速增长的势头。《钢结构行业“十四五”规划及2035年远景目标》提出到2025年底,钢结构建筑占新建建筑面积比例达到15%以上;到2035年底,该比例将逐步提升至40%,基本实现钢结构智能建造,钢结构在政策驱动下需求空间有望进一步打开。随着国务院常务会议强调“把稳增长放在更加突出的位置”,基建投资持续发力,公司也将充分受益于稳增长政策,带动公司公建类项目业绩持续提升。同时,住建部出台了《“十四五”建筑节能与绿色建筑发展规划》,明确了“到2025年,全国新增建筑太阳能光伏装机容量0.5亿千瓦”,政策为分布式光伏业务持续加码,公司也将利用自身的客户优势和技术优势,积极开拓BIPV的市场空间。

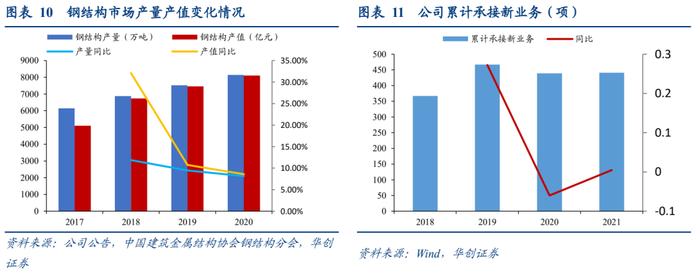

22Q1订单量大幅提升。2021年1-12月,公司共新签合同441项,累计合同金额169.49亿元,较上年同期增加了13.29%。由于公司新接订单金额持续上升,同时通过合理的成本管控、数字化管理增效等举措缓解成本大幅上升压力,公司盈利能力仍然保持稳健增长,营业总收入连年保持上升趋势,三年复合增长率为21.99%。2022一季度公司共新签合同157项,累计合同金额44.60亿元,较上年同期增长34%;钢结构销量21.82万吨,较上年同期增长14.60%。其中,新签工业企业类客户项目25.42亿元,较上年同期增长57%;新签公共建筑项目15.19亿元,较上年同期增长11%;新签EPC及装配式建筑业务项目3.83亿元,较上年同期增长14%。

在品牌认知度方面,公司累计获得了鲁班奖、詹天佑奖、国家钢结构金奖等工程领域的高级别大奖200余项;打造了沙特帝王塔、北京大兴国际机场、国家体育场“鸟巢”、卡塔尔卢赛尔体育场等,树立了高端市场的品牌形象。

3、发行转债承接项目,扩大产能完善布局

公司本次公开发行可转换公司债券拟募集资金总额为200,000.00万元,扣除发行费用后,募集资金净额将用于六安技师学院综合型产教融合市级示范实训基地(第二校区)项目、长江精工智能制造产业园项目并补充流动资金。

本次募投项目六安技师学院综合型产教融合市级示范实训基地(第二校区)项目是公司承接规模最大的装配式学校项目。募集资金项目有利于公司加速从专业分包向总承包方向转变,并扩大公司在装配式建筑领域的市场影响力,从而提升公司综合竞争力,有利于巩固市场地位。

三、定价分析及申购建议

1、转债申购中签率预计在0.00636%左右

截至2021年6月30日,精工控股直接或间接持有股份共计537,069,604股,占总股本的26.68%,为公司控股股东;方朝阳直接持有5,028,124股股份,直接持股比例为0.25%,通过中建信集团间接持有上市公司股权比例为26.68%,合计持股比例为26.93%,为公司实际控制人。参考近期发行的湘佳转债(原股东配售比例64.21%,网上有效申购金额11.33万亿)、永吉转债(原股东配售比例65.68%,网上有效申购金额11.21万亿),假设精工转债原股东配售比例和网上有效申购金额分别为65%和11万亿,则网上中签率预计为0.00636%左右。

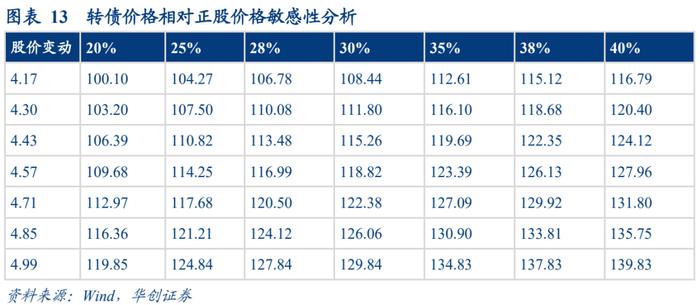

2、预计精工转债一级市场申购风险不高

根据2022年4月20日精工钢构收盘价测算转债平价为91.40元,参考目前评级相同、平价相近、相同行业的鸿路转债(转股溢价率32.17%)、岩土转债(转股溢价率23.25%),预计精工转债上市首日转股溢价率预计在30%-35%区间,对于4月20日平价,精工转债上市价格预计在118.82元至123.39元。根据正股价格和转股溢价率进行敏感性测算,结果如下图所示。精工转债评级和债底较好。正股精工钢构是钢结构行业的龙头公司,目前正逐步从传统的建筑钢结构业务,向创新的EPC(工程总承包)、绿筑集成科技业务转型。22Q1新签订单增速较高,全年有望实现高增速。预计一级市场申购风险不高,上市后可积极关注。

根据Wind数据,精工钢构目前PE(TTM)为13倍,处于近几年来波动区间较低位置。

四、风险提示

下游需求不及预期、原材料价格波动等风险。

法律声明

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。