4年做出10亿大单品,毛利率、净利率相差40%,空刻意面赔本赚吆喝?

文丨李欢欢

在消费寒冬逆势“踩油门”、实现超70%的业绩增长,空刻意面为类似上升期品牌的成长路径提供了一定的参考价值,而其对流量和营销的依赖也值得行业警惕。

轻烹“上位”

经历过一轮洗牌之后,新型速食品牌似乎呈现出了冰火两重天的景象。在拉面说、袋袋烹、自嗨锅等品牌接二连三曝出“问题”之后,空刻意面用自己的节奏跑赢了市场,给行业带来一丝惊喜。

近日,网红品牌空刻意面的母公司宝立食品披露了上市后的首份年报。财报显示,2022年公司实现营收20.37亿元,同比增长29.1%;实现净利润2.15亿元,同比增长16.15%。

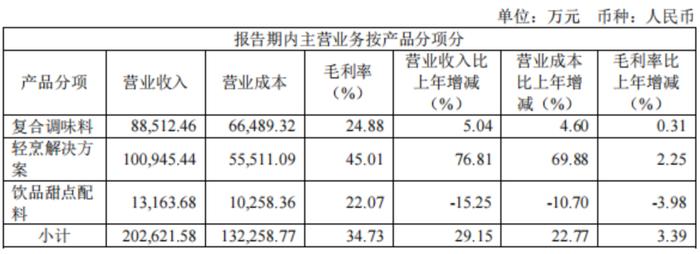

在这份相对亮眼的财报中,最引人注意的并非宝立食品起家的复合调味料业务,而是新拓展的轻烹解决方案业务。2022年,以空刻意面为主要产品的轻烹解决方案业务营收增至10.1亿元,同比增幅达76.8%;公司主营的复调业务实现营收8.85亿元,同比增长5%;饮品甜点配料业务实现营收1.32亿元,同比下滑15.25%。

数据显示,轻烹业务已占据宝立食品的半壁江山。10.1亿轻烹业务中,8.72亿由全资子公司厨房阿芬贡献,而厨房阿芬的主要资产又是持股80%的杭州空刻网络科技有限公司(以下简称:空刻网络),而后者正是空刻意面的运营主体。

根据宝立食品此前披露的审计报告,厨房阿芬2021年全年收入为4.97亿元,其中空刻网络的营收达到4.58亿元。如果以此作为参照,简单粗暴地推算空刻意面2022年的总营收或达8.02亿元。这对于一个成立仅四年的新品牌来说,可谓势头生猛。

作为速食意面这个品类的开创者,空刻意面2019年诞生之时,正值新消费浪潮火热之际,随之而来的疫情又给整个速食行业带来了红利,再加上网红经济的催化,助其成功搭上电商流量的红利。一连串的天时、地利、人和,使得空刻意面迅速崛起,2020年销售量破亿,连续三年在618、双十一大促期间,占据天猫、抖音、京东等主流电商平台意面及方便速食类目的第一名。

空刻意面的飞速成长引起了宝立食品的注意。

作为一家西式调味料的供应商,宝立食品此前主要是向连锁餐饮和食品工业企业提供定制化的复调产品,合作客户包括百胜中国、麦当劳、德克士、汉堡王、圣农食品、泰森中国、正大食品等知名连锁餐饮品牌和食品企业。宝立食品与厨房阿芬的合作关系始于2019年,其向后者销售复调产品的同时,后者也是其轻烹产品的供应商。

为了摆脱大客户依赖风险及定制合作带来的低毛利率,寻求更稳定强劲的业绩增长点,2021年,正在谋求上市的宝立食品将目光锁定到了以轻烹业务为主的厨房阿芬身上。事实上,二者在2019年便建立了合作关系,厨房阿芬是宝立食品轻烹业务的供应商之一,也是其复调业务的合作客户。

2021年3月,宝立食品以4200万元收购厨房阿芬实控人沈淋涛手中75%的股权,实现对厨房阿芬的控股。随着空刻意面销量见涨,为加强对品牌的控制权,宝立食品2022年9月又以6375万元收购了厨房阿芬少数股东持有的25%股权,实现对其全资控股。同时,厨房阿芬以3500万元收购空刻网络少数股东持有的10%股权,对后者的持股比例从70%提升到了80%。

前后两次收购相隔15个月,厨房阿芬的估值也从5600万元上升到了2.55亿元,增幅高达354.8%。对此,宝立食品曾发公告解释称,估值增长主要缘于空刻意面品牌知名度和口碑的提升,且带动厨房阿芬业绩大幅提升。

赚钱“不易”

显然,在零售端表现强劲的空刻意面,对宝立食品业绩的重要性不言而喻。但作为典型的新消费品牌,空刻意面主要通过电商直营的方式对外销售,由此带来的营销成本不容小觑。

年报显示,宝立食品2022年的销售费用达到3.11亿元,同比增长114.91%。对此,公司解释称,主要是因为自2021年4月开始将厨房阿芬纳入合并范围,故上年度销售费用同期数据仅包含厨房阿芬2-4季度数据;此外,厨房阿芬和空刻网络主要从事面向终端消费市场的业务,销售推广费用较大,其销售规模扩大带动公司销售费用产生较大增长。

高销售费用导致了空刻意面毛利率和净利率之间的高差值。

2022年,厨房阿芬的营收为8.72亿,净利润为4367.8万元,净利率仅5%,不仅低于公司的整体净利率水平,且与轻烹解决方案业务接近45%的毛利率相差40个百分点。2023年,轻烹业务仍是宝立食品的工作重点之一,而随着公司向线下渠道发力,毛利和净利之间的差值或会更大。

随着主流电商平台获客成本的增加,为摆脱流量和营销的驱动,空刻意面2022年开始拓展线下销售渠道,并选择进驻一二线城市的部分精品商超。据华创食饮的调研数据,目前空刻意面的线下收入占比仅为5%。在公司最近的一次投资者交流活动上,宝立食品表示,基于公司对速食意面进入家庭市场仍存在增量市场空间的认知,空刻意面仍将聚焦于提升规模、打造品牌,2023年会继续进行营销及品牌投入。

一速食从业者表示,空刻意面依赖的这种营销驱动模式虽然烧钱,但对于目前比较新、且尚未跑出绝对头部品牌的速食意面赛道而言,高饱和营销打法是品牌短期内提升体量和市占率最直观有效的方法,对类似上升期品牌是具有参考价值的,“空刻意面2022年的表现就很好地证明了这一点”。

过去的一年,整个消费大环境遇冷,速食行业也经历了一轮洗牌,不少可替代性弱、现金流差的企业黯然离场,也有部分企业面对市场的不确定性采取了保守战略,减少市场投入。空刻意面反向操作,在消费寒冬加大投入反倒取得了更明显的市场反馈,“在市场噪音比较低的时候,品牌投出去的钱可能会获得比平时更高的效果”,上述从业者表示。

当然,逆势“踩油门”是需要勇气和底气的。与其他新消费品牌相比,空刻意面有母公司宝立食品赋能,在供应链和现金流上都更具优势。不过,站在宝立食品的角度,花高价收购来的品牌短期内可给予更多的物力财力倾斜,但长期肯定是有盈利期待的。未来如何摆脱流量依赖、实现自然增长,于空刻意面而言是很大的挑战。

不过,对空刻意面未来面临的挑战,宝立食品是有所预估的。2022年9月,宝立食品在回复上交所的监管函中,基于对线上流量见顶和疫情红利结束的认知,对空刻食品的业绩增速和净利率均给出了持续下滑的预测。其中,营收从2024年开始进入个位数增长,直至2026年增速降至1%;净利率从2022年开始下滑,直至2026年仍无法达到2020年、2021年的水平。

令人好奇的是,如果空刻意面的发展轨迹真如宝立食品所预估的那样,这个新消费品牌届时又将迎来怎样的命运?