【兴证固收.利率】利率下行靠什么推动?——论利率传导机制的演变

随着利率市场化深入推进,我国逐步完善了利率走廊机制。近年来,高质量发展引领新旧动能切换背景下,利率传导机制也在发生变化。本文剖析利率走廊传导机制有效性减弱的主要原因,总结当前值得重点关注的利率传导路径。

1、基于利率走廊及政策利率的利率传导机制可能有所弱化

2015年以来我国逐步建立完善利率走廊机制,但是近期基于利率走廊的利率传导机制可能有所弱化。第一,LPR下调难以带动房地产相关贷款回升。第二,MLF逐渐滞后于同业存单市场利率走势。

2、利率走廊及政策利率传导机制有效性弱化的主要原因

原因1:地产部门的经济重要性有所减弱,或导致地产相关融资需求对利率敏感度下降。LPR调降难以带来居民购房意愿的实质性改善,反而表现出LPR调降持续落后于地产下行。

原因2:结构性货币政策工具发挥精准信贷功能,政策利率引导市场行为的功能可能有所弱化。

原因3:实体经济融资需求偏弱背景下,银行可能更愿意发行成本较低的同业存单而非申请央行的MLF,银行理财及货币基金规模扩张更加大了对同业存单的需求。“供需双强”推动存单利率领先式下行。

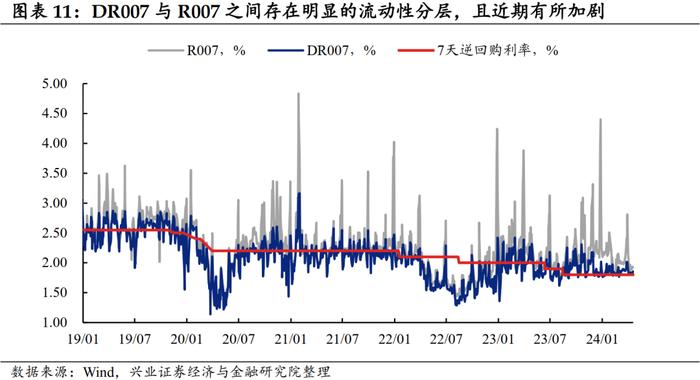

原因4:非银金融机构杠杆策略空间受限,拉久期博收益的意愿增强。DR007与R007之间的流动性分层导致非银金融机构“套息加杠杆”策略空间受限,因而更愿意通过拉久期博收益,结果导致债券市场利率走势在一定程度上与政策利率有所脱离。

3、当前市场利率传导值得关注的重要维度

从宏观环境看债市定价逻辑,当前实体经济有效需求不足或意味着债券利率仍在下行通道。银行存款利率和保险保单利率仍有下调空间。

银行、保险等金融机构负债成本下降,有望引导债券收益率继续下行。首先,负债成本下降提升金融机构的债券资产配置需求。其次,如果居民存款转移至银行理财或货币基金,也将带动债券收益率下行。

关注经济指标边际改善的可能性,届时或对债券市场带来一定调整压力。逻辑上看,存贷款利率继续下调可能改善居民消费意愿和投资预期,保险保单利率下降到一定程度也可能使得居民保险配置资金转变为消费支出,进而带来实体融资需求明显改善。当下还未到该阶段。

4、债券市场或将在牛平环境下呈现期限轮动效应

近期利率曲线已经出现“中短端下行→利率曲线变陡→长端收益率下行”的传导模式,后续来看,综合考虑金融机构负债端成本下行和利率曲线中长端压降的节奏,债券市场或将在牛平环境下呈现期限轮动效应。

风险提示:宏观政策超预期、经济变化超预期、金融监管超预期

随着利率市场化深入推进,我国逐步完善了利率走廊机制。近年来,高质量发展引领新旧动能切换背景下,利率传导机制也在发生变化。本文剖析利率走廊及政策利率传导机制有效性减弱的主要原因,总结当前值得重点关注的利率传导路径。

1

基于利率走廊及政策利率的利率传导机制有所弱化

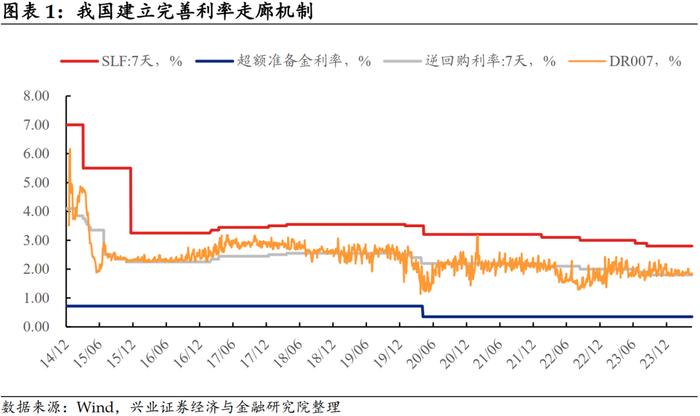

2015年以来,我国逐步建立完善了利率走廊机制。随着利率市场化稳步推进,我国逐步建立完善了以7天常备借贷便利(SLF)利率为利率走廊上限、以存款准备金利率为利率走廊下限、以公开市场逆回购(OMO)利率为市场中枢的中国特色利率走廊机制,对金融高质量发展起到重要推动作用。

利率走廊机制作用下,政策利率向市场利率、实体经济融资利率之间的传导机制渐趋完善。第一,OMO利率引导以DR007为代表的资金市场利率,保障货币政策稳健灵活;第二,LPR利率引导实体经济融资对应的信贷利率,保障经济社会发展所需的合理融资需要;第三,MLF利率引导以银行存单为代表的金融机构同业融资利率,保障金融机构负债管理平稳健康。

但是近期来看,基于利率走廊及政策利率的利率传导机制可能有所弱化。具体表现有:

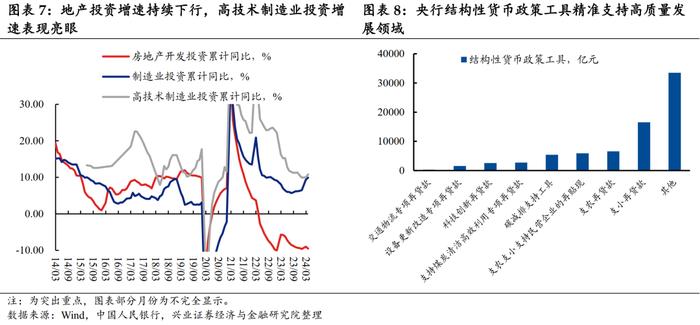

LPR下调难以带动房地产相关贷款回升。居民中长期贷款的主要构成是房贷按揭,而房贷利率挂钩5年期LPR利率。2021年以前,LPR利率下调明显带来居民新增中长期贷款规模中枢抬升,反映出彼时房地产表现为利率敏感部门。但2021年以来,伴随房地产供求关系发生重大变化的新形势,房地产新发展模式推进,LPR下调难以带动房地产贷款回升。

MLF逐渐滞后于同业存单市场利率走势。2022年以前,银行同业存单利率明显表现出受到MLF利率引导的特征,反映政策利率向市场利率传导机制趋于成熟。但是,2022年以来这一特征发生了明显的逆转,即,MLF利率演变为滞后于同业存单利率的变化,或表明我国利率传导机制也在发生新的变化。

2

利率走廊及政策利率传导机制有效性弱化的主要原因

原因1:地产部门的经济重要性有所减弱,或导致地产相关融资需求对利率敏感度下降。新旧动能切换背景下,以往作为代表性“融资大户”地产部门经济重要性有所减弱。与此同时,地产部门承压与居民预期转弱形成一定程度负反馈,使得LPR调降难以带来居民购房意愿的实质性改善,反而表现出LPR调降持续落后于地产下行。或反映出地产部门融资需求对利率下调的敏感度下降,居民更加看重资产未来增值回报。尤其在低通胀环境下,实际利率相对于名义利率的重要性抬升。

原因2:结构性货币政策工具发挥精准信贷功能,政策利率引导市场行为的功能可能有所弱化。高质量发展背景下,高端制造业重要性凸显,高技术制造业投资增速长期高于制造业投资增速,或表明高质量发展领域充分获得融资支持。与此同时,央行创新开发系列结构性货币政策工具,充分发挥精准滴灌作用,加大对重大战略、重点领域和薄弱环节的支持力度,主要支持普惠金融、绿色发展、科技创新、房地产平稳健康发展等领域,实现对“五篇大文章”领域的覆盖。截至2023年底,结构性货币政策工具余额占央行基础货币的比重已经高达19.3%。结构性货币政策有效发挥了总量和结构双重功能,这一过程中,政策利率难以扮演重要角色。

原因3:实体经济融资需求偏弱背景下,银行可能更愿意发行同业存单而非申请央行的MLF,银行理财及货币基金规模扩张更加大了对同业存单的需求,“供需双强”推动存单利率领先式下行。供给端来看,MLF与同业存单均可视为银行的中长期负债,二者具有一定的替代关系,在实体经济融资需求偏弱的背景下,收益率频谱倾向于下移,进而带动同业存单利率下行,结果就是银行更加愿意发行成本较低的同业存单,而非申请央行的MLF。需求端来看,近几年来银行理财及货币基金规模持续扩张,进而加大了对流动性好、规模大、种类多的同业存单的需求,结果进一步助推存单利率领先于政策利率下行。

原因4:非银金融机构杠杆策略空间受限,拉久期博收益的意愿增强。在以往的交易模式中,“套息加杠杆”是非银金融机构常用的交易策略,但这一策略对低资金成本的依赖度较高。由于OMO利率锁定了银行间资金利率中枢,而银行间资金利率(例如DR007)与非银金融机构面对的资金利率(例如R007)之间存在明显的流动性分层,并且近期有所加剧,这就导致非银金融机构“套息加杠杆”策略空间受限,因而非银金融机构更愿意通过拉久期博收益,结果导致债券市场利率走势在一定程度上与政策利率有所脱离。

3

当前市场利率传导值得关注的重要维度

首先从宏观环境看债市定价逻辑,当前实体经济有效需求不足或意味着债券利率仍在下行通道。如我们此前在报告《经济稳中向好,需求仍存隐忧——2024年3月经济数据点评》中的分析,用GDP现价同比与GDP不变价同比的差值衡量物价走势,总体依然延续2023年二季度以来的价格疲弱态势,并且2024年一季度工业产能利用率降至历史同期低位,或表明实体经济有效需求不足仍是当前主要矛盾。需求不足打开了利率下降的空间,考虑到固定收益类产品价格之间具有联动性,信贷利率以及债券广谱利率可能都仍在下行通道。

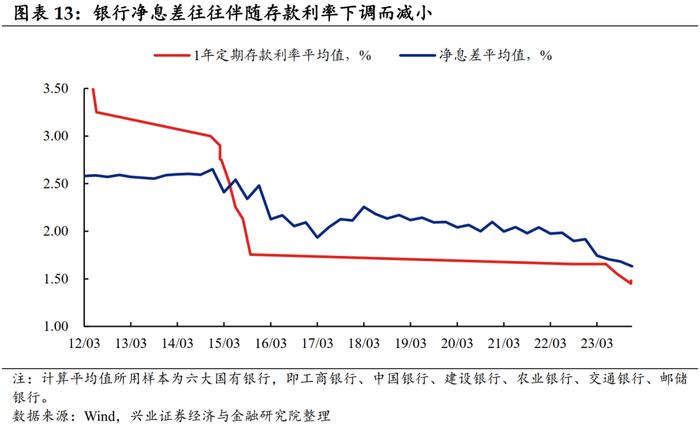

存款利率仍有下调空间,预计银行买债积极性或将提升。2022年开始,人民银行指导利率自律机制建立了存款利率市场化调整机制,自律机制成员银行参考以10年期国债收益率为代表的债券市场利率和以1年期LPR为代表的贷款市场利率,合理调整存款利率水平。因此,实体经济融资较弱背景下贷款利率仍将下行,存款利率亦存在下调空间。综合来看,后续随着存款利率调降,银行负债结构实现优化,债券类资产的配置性价比将会提升,银行买债积极性也会提高。

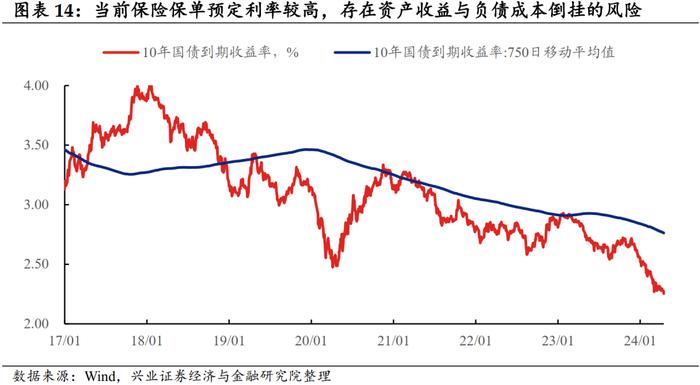

保险保单利率或将继续下调,保险机构的债券配置需求或亦增加。根据《关于优化保险合同负债评估所适用折现率曲线有关事项的通知》(保监发〔2017〕23号),对于未来保险利益不受对应资产组合投资收益影响的保险合同,用于计量财务报告未到期责任准备金的折现率曲线,由基础利率曲线附加综合溢价组成;20年以内的基础利率曲线为750日移动平均国债收益率曲线,溢价幅度最高不得超过120个基点。当前保险保单预定利率偏高,保险机构面临资产收益率与负债成本之间倒挂的风险,后续保险保单利率或将下调。事实上,根据财联社报道,2024年1月监管已经指导多家保险机构压降万能险结算利率。

银行、保险等金融机构负债成本下降,有望引导债券收益率继续下行:

负债成本下降提升金融机构的债券资产配置需求。本文前述分析表明,实体经济融资需求偏弱,或造成政策利率下行滞后于市场融资需求。当前阶段来看,存款利率、贷款利率、保险保单利率都仍有下降空间,但实体经济有效融资需求依然承压,制约信贷资产表现和市场风险偏好,或导致金融机构对债券资产的配置需求增加,进而带动债券收益率下行。

即使居民存款转移至银行理财或货币基金,也将带动债券收益率下行。考虑到银行理财以及货币基金的主要资产配置仍是银行存款、债券资产,并且银行负债端承压也可能会带来机构存款利率下调,银行理财、货币基金的预期回报率或仍在下行通道,进而带动债券市场利率下行。

关注经济指标边际改善的可能性,届时或对债券市场带来一定调整压力。逻辑上看,存贷款利率继续下调可能改善居民消费意愿和投资预期,保险保单利率下降到一定程度也可能使得居民保险配置资金转变为消费支出。即随着存贷款利率和保单利率下降,实体融资需求如果出现了明显改善,则债券市场将面临调整压力,当下还未到该阶段。

4

主要结论

从宏观环境看债市定价逻辑,当前实体经济有效需求不足或意味着债券利率仍在下行通道。物价表现总体依然延续疲弱态势,并且工业产能利用率降至历史同期低位,或表明实体经济有效需求不足仍是当前主要矛盾。需求不足打开了利率下降的空间,考虑到固定收益类产品价格之间具有联动性,信贷利率以及债券广谱利率可能都仍在下行通道。

银行、保险等金融机构负债成本下降,有望引导债券收益率继续下行。首先,负债成本下降提升金融机构的债券资产配置需求。当前阶段来看,存款利率、贷款利率、保险保单利率都仍有下降空间,但实体经济有效融资需求依然承压,制约信贷资产表现和市场风险偏好,或导致金融机构对债券资产的配置需求增加,进而带动债券收益率下行。其次,如果居民存款转移至银行理财或货币基金,也将带动债券收益率下行。即使居民存款转移至银行理财或货币基金,考虑到二者的主要资产配置仍是银行存款、债券资产,并且银行负债端承压也可能会带来机构存款利率下调,银行理财、货币基金的预期回报率或仍在下行通道,进而带动债券市场利率下行。

关注经济指标边际改善的可能性,届时或对债券市场带来一定调整压力。逻辑上看,存贷款利率继续下调可能改善居民消费意愿和投资预期,保险保单利率下降到一定程度也可能使得居民保险配置资金转变为消费支出。即随着存贷款利率和保单利率下降,实体融资需求如果出现了明显改善,则债券市场将面临调整压力,当下还未到该阶段。

债券市场或将在牛平环境下呈现期限轮动效应。由于金融机构负债端成本仍处于压降的通道,经济基本面进一步改善仍需等待,总体来看债市可能仍处于利多环境中。近期利率曲线已经出现“中短端下行→利率曲线变陡→长端收益率下行”的传导模式,后续来看,综合考虑金融机构负债端成本下行和利率曲线中长端压降的节奏,债券市场或将在牛平环境下呈现期限轮动效应。

风险提示:宏观政策超预期、经济变化超预期、金融监管超预期