未获所需资料,毕马威辞任!另有2家上市公司强制轮换审计机构

来源:四大新鲜事儿

01

港股上市公司洪九果品(06689.HK)于2024年4月16日发布的《更换核数师》公告显示,本公司已就审核本公司截至2023年12月31日止年度的综合财务报表的时间表与毕马威会计师事务所进行友好磋商。然而,在未获所需资料(定义见下文)及独立调查结果的情况下,毕马威会计师事务所无法提供估计时间表,亦无法厘定为完成审核而进一步所需的额外程序的性质、时间及范围。因此,本公司董事会谨此宣布,应董事会要求,毕马威会计师事务所已辞任本公司核数师,自2024年4月16日起生效。

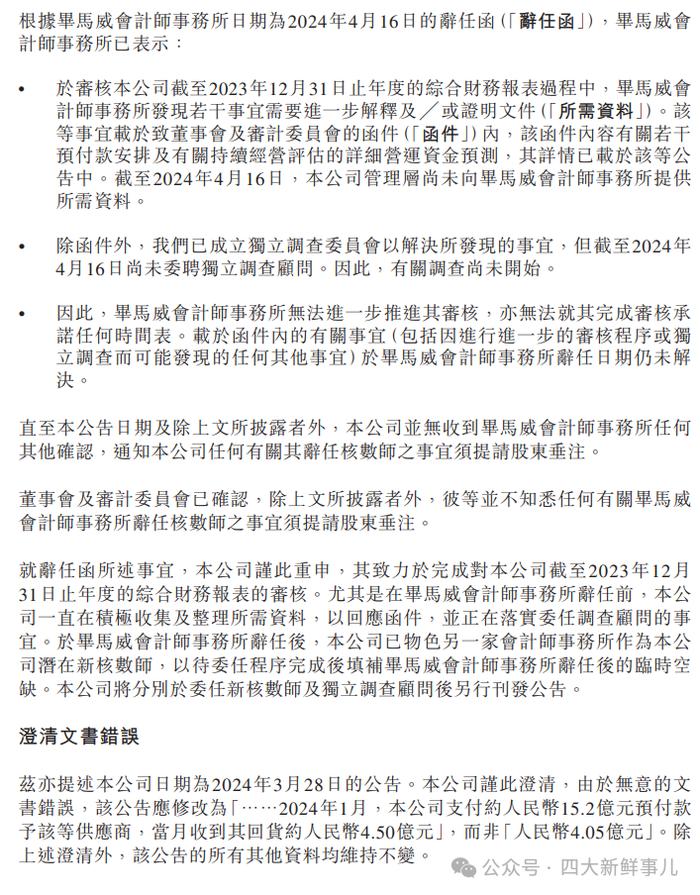

根据毕马威会计师事务所日期为2024年4月16日的辞任函,毕马威会计师事务所已表示:

•于审核本公司截至2023年12月31日止年度的综合财务报表过程中,毕马威会计师事务所发现若干事宜需要进一步解释及╱或证明文件。该等事宜载于致董事会及审计委员会的函件内,该函件内容有关若干预付款安排及有关持续经营评估的详细营运资金预测,其详情已载于该等公告中。截至2024年4月16日,本公司管理层尚未向毕马威会计师事务所提供所需资料。

•除函件外,我们已成立独立调查委员会以解决所发现的事宜,但截至2024年4月16日尚未委聘独立调查顾问。因此,有关调查尚未开始。

•因此,毕马威会计师事务所无法进一步推进其审核,亦无法就其完成审核承诺任何时间表。载于函件内的有关事宜(包括因进行进一步的审核程序或独立调查而可能发现的任何其他事宜)于毕马威会计师事务所辞任日期仍未解决。

直至本公告日期及除上文所披露者外,本公司并无收到毕马威会计师事务所任何其他确认,通知本公司任何有关其辞任核数师之事宜须提请股东垂注。

董事会及审计委员会已确认,除上文所披露者外,彼等并不知悉任何有关毕马威会计师事务所辞任核数师之事宜须提请股东垂注。

就辞任函所述事宜,本公司谨此重申,其致力于完成对本公司截至2023年12月31日止年度的综合财务报表的审核。尤其是在毕马威会计师事务所辞任前,本公司一直在积极收集及整理所需资料,以回应函件,并正在落实委任调查顾问的事宜。于毕马威会计师事务所辞任后,本公司已物色另一家会计师事务所作为本公司潜在新核数师,以待委任程序完成后填补毕马威会计师事务所辞任后的临时空缺。本公司将分别于委任新核数师及独立调查顾问后另行刊发公告。

详细如下:

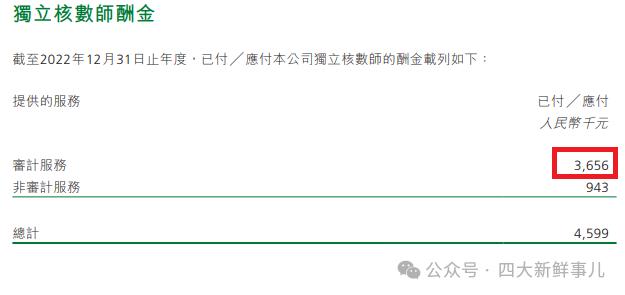

根据公司2022年年度报告披露,该公司2022年度支付毕马威365.6万元的审计费用。

02

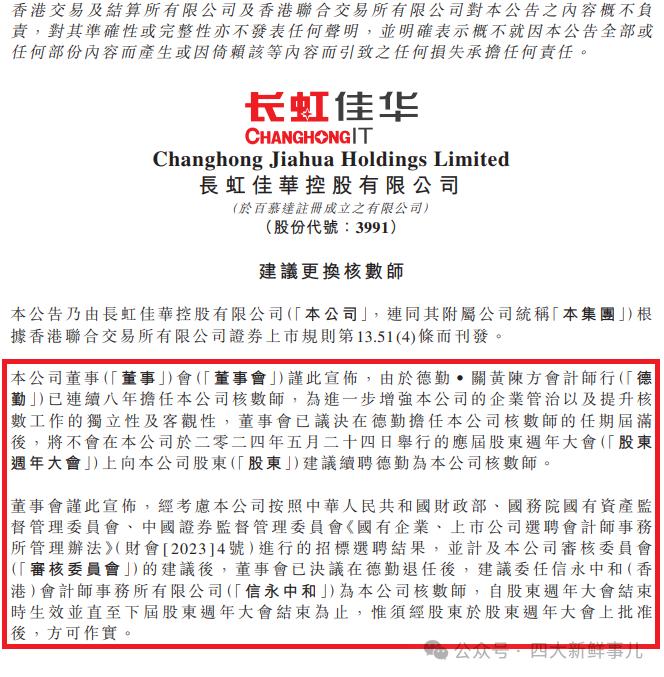

港股上市公司长虹佳华(03991.HK)于2024年4月17日发布的《建议更换核数师》公告显示,本公司董事会谨此宣布,由于德勤‧关黄陈方会计师行已连续八年担任本公司核数师,为进一步增强本公司的企业管治以及提升核数工作的独立性及客观性,董事会已议决在德勤担任本公司核数师的任期届满后,将不会在本公司于二零二四年五月二十四日举行的应届股东周年大会上向本公司股东建议续聘德勤为本公司核数师。

董事会谨此宣布,经考虑本公司按照中华人民共和国财政部、国务院国有资产监督管理委员会、中国证券监督管理委员会《国有企业、上市公司选聘会计师事务所管理办法》(财会

详细如下:

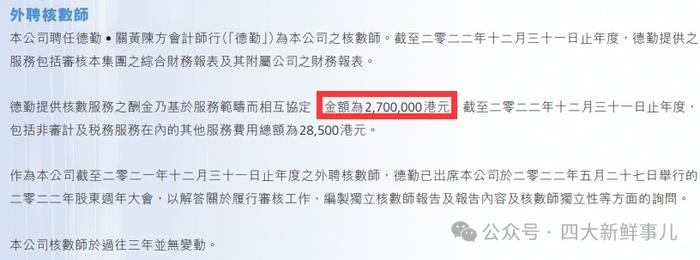

根据公司2022年年度报告披露,该公司2022年度支付德勤2,700,000港元(折合人民币约250万元)的审计费用。

03

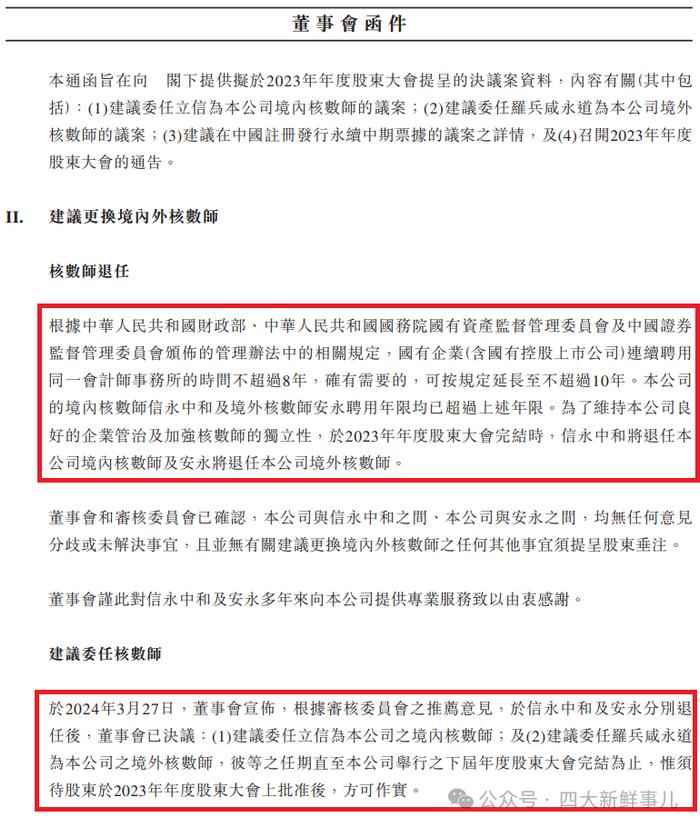

港股上市公司四川成渝高速公路(00107.HK)于2024年4月18日发布的《建议更换境内外核数师》公告显示,根据中华人民共和国财政部、中华人民共和国国务院国有资产监督管理委员会及中国证券监督管理委员会颁布的管理办法中的相关规定,国有企业(含国有控股上市公司)连续聘用同一会计师事务所的时间不超过8年,确有需要的,可按规定延长至不超过10年。本公司的境内核数师信永中和及境外核数师安永聘用年限均已超过上述年限。为了维持本公司良好的企业管治及加强核数师的独立性,于2023年年度股东大会完结时,信永中和将退任本公司境内核数师及安永将退任本公司境外核数师。

于2024年3月27日,董事会宣布,根据审核委员会之推荐意见,于信永中和及安永分别退任后,董事会已决议:(1)建议委任立信为本公司之境内核数师;及(2)建议委任罗兵咸永道为本公司之境外核数师,彼等之任期直至本公司举行之下届年度股东大会完结为止,惟须待股东于2023年年度股东大会上批准后,方可作实。

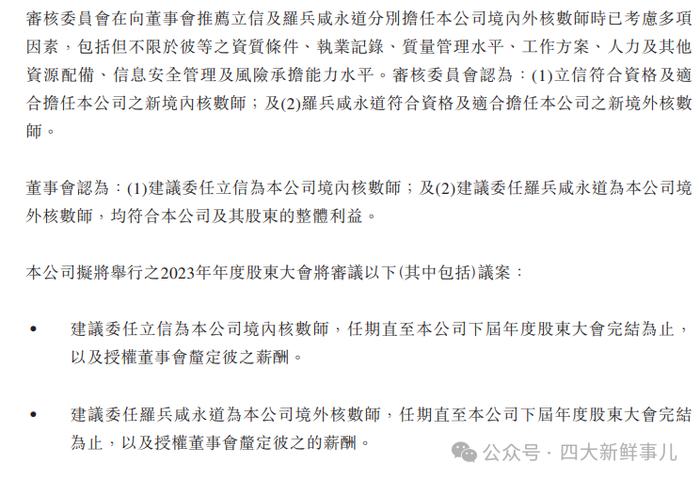

审核委员会在向董事会推荐立信及罗兵咸永道分别担任本公司境内外核数师时已考虑多项因素,包括但不限于彼等之资质条件、执业记录、质量管理水平、工作方案、人力及其他资源配备、信息安全管理及风险承担能力水平。审核委员会认为:(1)立信符合资格及适合担任本公司之新境内核数师;及(2)罗兵咸永道符合资格及适合担任本公司之新境外核数师。

董事会认为:(1)建议委任立信为本公司境内核数师;及(2)建议委任罗兵咸永道为本公司境外核数师,均符合本公司及其股东的整体利益。

详细如下:

根据公司2023年年度报告披露,该公司2023年度支付安永221万元的审计费用。