金田股份营收再创新高,铜加工龙头地位稳固,新材料领域贡献增量

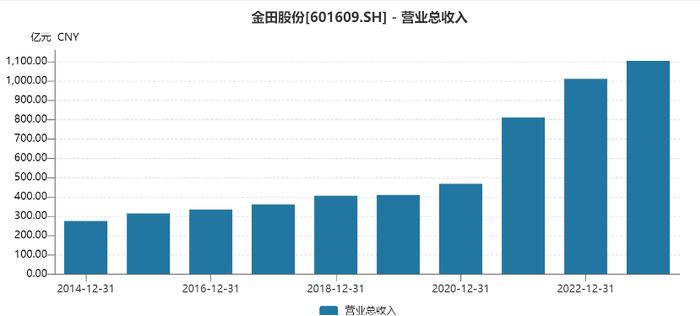

4月22日晚间,A股铜加工产业龙头——金田股份发布2023年年报,公司实现营业收入1105亿元,同比增加9.2%;实现归属于上市公司股东的净利润5.27亿元,同比增长25.37%;基本每股收益0.37元,同比增加27.59%;拟每10股派发现金红利1.2元(含税)。从业绩上看,公司营收创历史新高,归母净利润重回增长轨道。

铜加工龙头地位稳固,业务营收直逼千亿大关

金田股份专注铜加工38年,是国内规模最大的铜加工企业。公司铜产品种类丰富,是国内少数能够满足客户对棒、管、板带和线材等多类别铜材产品一站式采购需求的企业。

从铜加工业务看,2021年~2023年,公司铜及铜产品产量年复合增长率为12%,2023年实现铜及铜合金材料总产量191.22万吨,同比增长9.38%,占中国铜加工材综合产量比例为9%,持续保持行业龙头地位;对外销量185.55万吨,同比增长15.22%,产销规模创历史新高。

2023年,公司铜加工实现业务收入999.11亿元,同比增长近10%,铜加工业务毛利率2.2%,比上年提高0.52个百分点。其中铜及铜合金产品(不含铜线排)实现营收463.56亿元,同比增长11.73%,该业务毛利率3.74%,同比提高0.93个百分点;铜线(排)实现营收535.55亿元,同比增长8.51%。

新材料领域贡献增量,年产4万吨扁线项目进展顺利

公司铜加工业务营收逼近千亿元大关,得益于行业及公司两个层面的共同发力。

从行业来看,我国铜产业加工能力不断提升,2023年中国铜加工材综合产量为比上年增长3%,家电、交运、建筑及电力投资等行业对铜的消费支持将依然存在,风电、光伏、新能源汽车等新兴领域也是拉动铜新兴消费的主要力量。

根据金田铜业披露,2023年,公司新能源电磁扁线已形成2万吨的产能规模,“年产4万吨新能源汽车用电磁扁线项目”建设进展顺利,项目达产后电磁扁线年产能将提升至6万吨,进一步满足新能源汽车、光伏等行业应用。2023年上半年,公司应用于新能源汽车、光伏、风电等领域的铜产品销量同比增长10%。

从公司来看,金田股份是铜加工领域龙头企业,具有规模优势、产品优势、研发优势、客户资源优势等。规模优势方面,公司作为国内铜加工行业龙头地位,规模效应明显;产品方面,公司铜产品以及稀土永磁材料具有高度的协同优势,可以满足下游新能源汽车、风力发电、光伏发电等领域客户一站式采购需;研发优势方面,公司是铜加工行业的主要产品标准制定者之一,主持、参与国家、行业、浙江制造团体标准制订60项;客户资源优势方面,公司产品已已成功进入美的、海信、比亚迪、中车、正泰、公牛、松下、大金、LG、三星等众多知名品牌客户的合格供应商体系。

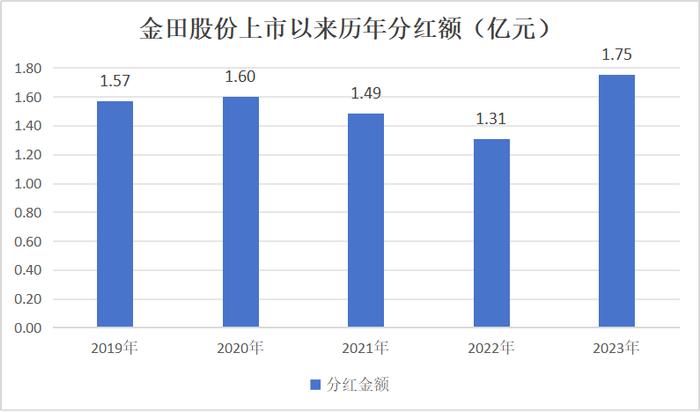

分红金额创上市以来新高

2023年,金田股份拟10派1.2元(含税),合计派现金额1.75亿元,利润分配率为33.26%。从分红金额来看,公司2023年分红创上市以来新高,上市五年来累计分红金额将达到7.68亿元(含2023年分红)。

近年来,监管层对上市公司分红越来越重视。国务院印发新“国九条”,要求强化上市公司现金分红监管。

上市以来,金田股份重视对投资者的合理投资回报,并在2020年和2022年分别制定未来三年股东分红回报规划,在满足现金分红条件的前提下,公司最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的30%。